為什麼投資者不應該信任低波動性 - 彭博社

Peter Coy

插圖:731

插圖:731

你可以猜測股票會上漲或下跌,但你也可以下注於漲跌的極端程度。最近,押注於平靜的投資者表現得非常出色。比如,過去一年中,VelocityShares Daily Inverse VIX Short-Term 交易所交易票據的回報率達到了180%,這是低波動性下注者最受歡迎的工具之一。

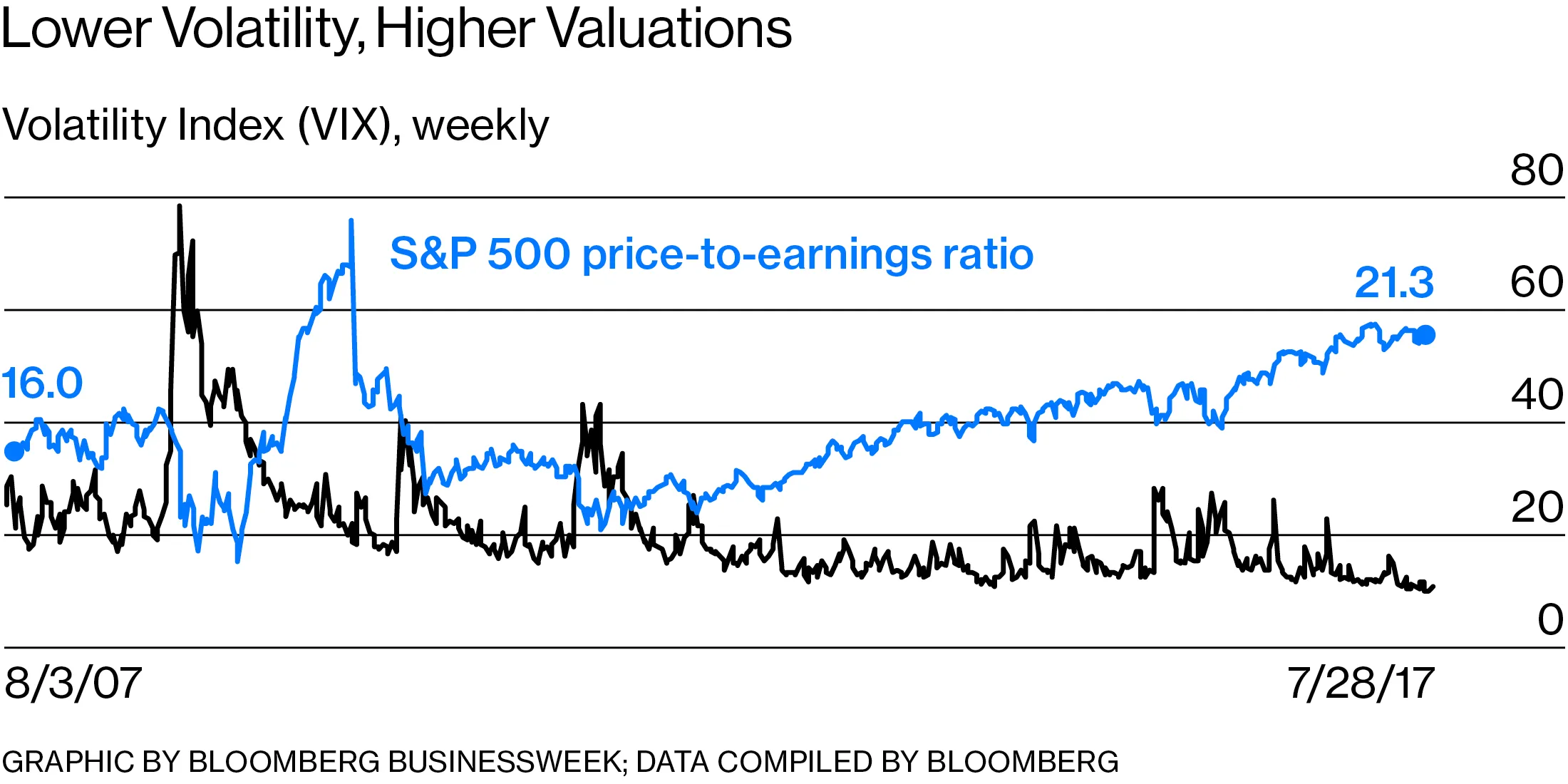

問題是,正如已故經濟學家海曼·明斯基所觀察到的,穩定性會創造自身的不穩定性。人們對自己的投資智慧過於自信,導致過度支付。當市場平靜時,依賴波動性生存的專業投資者發現更難以謀生,因此他們借錢投資以放大微薄的回報。這使得他們像任何負債的房主一樣容易受到價格下跌的影響;自2009年市場低谷以來,保證金債務的增長速度與股票價格一樣迅猛。

彭博社商業週刊他們不是隱士。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們VIX是預期股票市場波動性的指標,從1990年到2017年8月2日,僅在26個交易日內低於10,其中17個平靜的日子發生在5月以來。極端平靜的持續性可能促使投資者採取在波動性迴歸時可能會爆炸的策略。“問題不在於波動性低,而在於它低了多久,”紐約法興銀行的董事總經理拉蒙·維拉斯特吉説。底線是,美國和其他國家的高飛股票市場比僅僅從VIX來看更容易受到大規模拋售的影響。

VIX的概念很簡單。它是根據標準普爾500股票指數的一系列期權價格計算得出的。期權是一種對股票上漲或下跌到某個水平進行押注的方式,當預期波動性高時,期權價格會上漲。原因是:股票的大幅波動使得指數更有可能達到投資者的目標。VIX常被稱為“恐懼指數”,因為當人們擔心市場崩潰時,它會跳升。他們會為看跌期權支付更多,這些期權在標準普爾500下跌時賺錢。

VIX對其贊助商芝加哥期權交易所來説是一個巨大的成功,並衍生出了一些基於它的產品,包括期貨、期權和交易所交易票據及基金。美國及全球其他市場以及像蘋果、IBM和谷歌這樣的個股也有波動率指數。

VIX對其贊助商芝加哥期權交易所來説是一個巨大的成功,並衍生出了一些基於它的產品,包括期貨、期權和交易所交易票據及基金。美國及全球其他市場以及像蘋果、IBM和谷歌這樣的個股也有波動率指數。

根據彭博社的計算,7月份基於VIX的市場交易佔美國所有交易所交易基金和票據平均日交易量的9%。iPath標準普爾500 VIX短期期貨票據是交易量最大的交易所交易產品。

由於VIX在股票下跌時往往會上升,投資者的第一反應——這是一個自然反應——是購買VIX產品作為對高股價損失的對沖。但這被證明是個壞主意。首先,股票並沒有下跌。其次,VIX產品是一種昂貴的保險形式,在正常市場條件下最終會拖累收益。

新遊戲是朝相反的方向走,並押注波動性保持低位甚至下降。這就是VelocityShares反向VIX票據的概念,它在納斯達克像股票一樣交易,股票代碼為XIV——即VIX的反向拼寫。它是基於VIX期貨合約構建的。對交易者的吸引力在於,由於將舊期貨合約“滾動”到新合約的特殊性,反向票據即使在實際VIX沒有變化的情況下也往往能賺錢。

這些複雜的新方式對市場行為的影響是不可預測的,但很容易想象事情可能會變壞。如果VIX因股市劇烈下跌而上升,押注低或下降VIX的投資者必須迅速找到抵消損失的方法。做到這一點的一種方法是押注股市將繼續下跌。(由於股票和VIX往往朝相反方向移動,股票的空頭頭寸獲利將抵消VIX空頭的損失。)

這基本上就是VIX的問題如何溢出到股市本身的問題。賣出可能會引發更多的賣出,市場上很少有參與者願意接盤。“我們處於完全未知的領域。圍繞VIX構建的所有這些衍生品在過去並不存在。我們不知道它們周圍會有多少流動性,”倫敦的量化資產管理公司Neuron Advisers LLP的首席投資官羅伯特·希爾曼説。

問題是,觸發這種連鎖反應需要什麼,因為過去幾年的瘋狂並沒有做到這一點。如果國會無法達成一致提高債務上限,九月份與美國政府違約的曖昧關係可能會引發這種情況。全球宏觀投資者的首席執行官拉烏爾·帕爾表示,這還需要更多:美國經濟的下滑將導致股票下跌,並進一步推高VIX。“如果市場波動過大,你就會出現被迫賣出或買入看跌期權,”他説。

擔心股市的主要原因當然不是VIX。問題在於股票估值歷史上處於高位,潛在的危險存在,從債務上限到朝鮮。但VIX所反映的自滿情緒往往使這些基本問題變得更加可怕。“VIX的水平越低,系統就越不穩定,”紐約Brean Capital LLC的宏觀策略負責人Peter Tchir説。“當人們看股票是否被高估或低估時,他們忽視了這個與之密切相關的其他因素。”

如果投資者對市場的“敍述”發生變化,波動性可能會突然上升,耶魯大學的諾貝爾經濟學獎得主Robert Shiller説。“波動性是經濟學家永遠無法理解的,因為它反映了不斷變化的故事;它是任何佔據人們注意力的事物,”他説。“這不是一個穩定的現象。”敏斯基會同意這一點。—與Wendy Soong合作