韓國銀行的大膽展望 - 彭博社

Shuli Ren

攝影師:鄭成俊/蓋蒂圖片社只有勇敢的投資者才會在今年對韓國銀行下注。

攝影師:鄭成俊/蓋蒂圖片社只有勇敢的投資者才會在今年對韓國銀行下注。

自一月以來,它們在亞洲市場上備受青睞,韓國四大商業銀行——新韓金融集團、KB金融集團、 Hana金融集團和友利銀行——的股價漲幅在19%到62%之間。

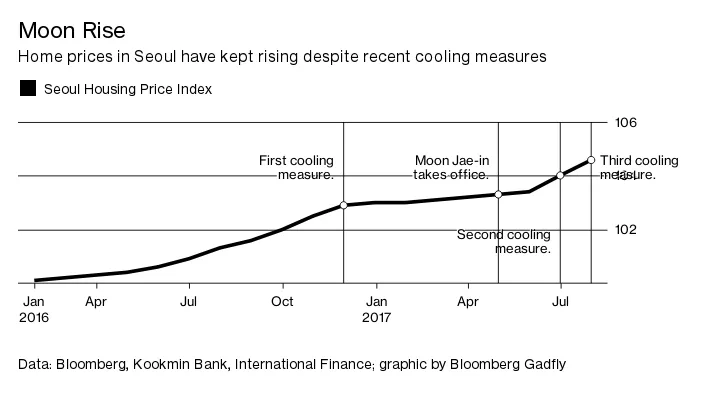

文在寅總統為降温韓國火熱的房地產市場而採取的措施上週讓其光芒稍減。自他 就任以來第二次宣佈房地產措施,主要針對首爾。首都的購房者將被 禁止借款超過房產價值的40%,而按揭付款將限制在購房者年收入的40%以內。

彭博商業週刊沒有被監禁的兒子。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們摩根士丹利分析師表示,這項新政策是“比預期更強的藥方”,委婉地説。

稍微縮小一下視角,但很難看出文在寅的措施能有多有效。他被視為復甦派,這對資產價格來説是個好消息。去年11月第一次打擊後,首爾的房價穩定,但在文在寅贏得總統選舉後又迅速上漲,而他在6月19日宣佈的措施似乎沒有產生太大影響。

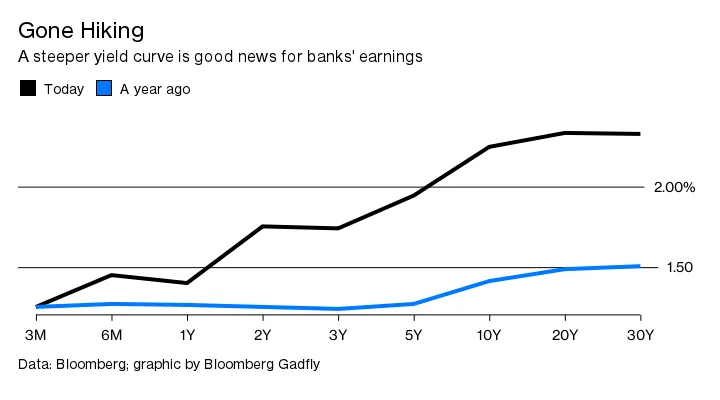

與此同時,商業銀行利用客户存款提供長期貸款,當復甦預期加劇收益曲線時,它們可以再次盈利。預計韓國銀行將效仿美國,預計到2018年12月將基準利率提高25個基點至1.5%。

與此同時,商業銀行利用客户存款提供長期貸款,當復甦預期加劇收益曲線時,它們可以再次盈利。預計韓國銀行將效仿美國,預計到2018年12月將基準利率提高25個基點至1.5%。

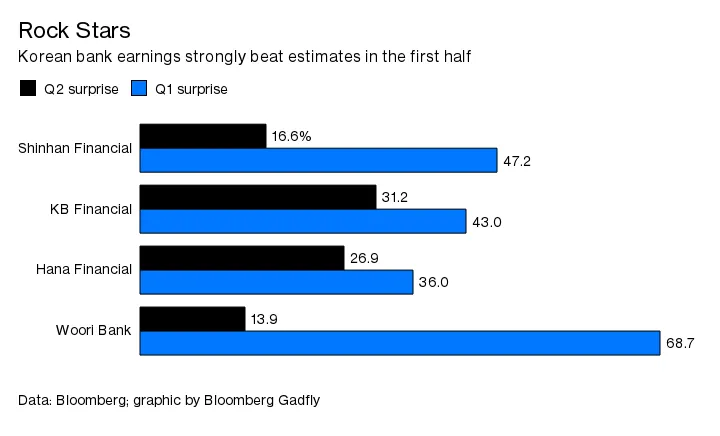

已經有證據表明復甦在銀行的財務狀況中發揮了作用。全國的商業貸款機構在前兩個季度都實現了強勁的盈利超預期。

已經有證據表明復甦在銀行的財務狀況中發揮了作用。全國的商業貸款機構在前兩個季度都實現了強勁的盈利超預期。

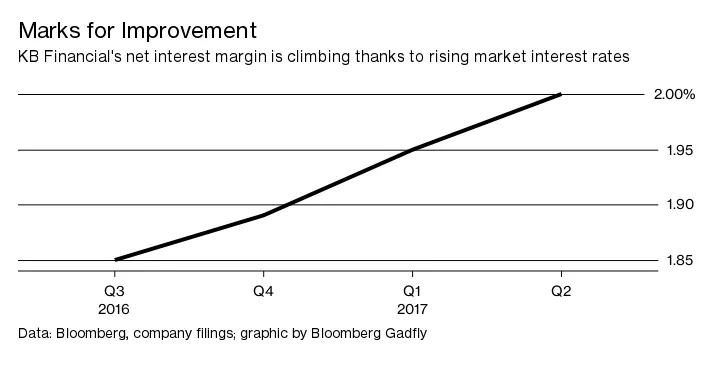

以 KB金融為例,其 第二季度的收益 上個月讓市場驚豔。其基本面的改善顯而易見。淨利差,評估銀行盈利能力的關鍵指標,繼續擴大,這得益於市場利率的上升。貸款增長加速,較第一季度增長1.9%,主要是由於中小企業貸款增加了5.2%,這是文在寅所鼓勵的。

以 KB金融為例,其 第二季度的收益 上個月讓市場驚豔。其基本面的改善顯而易見。淨利差,評估銀行盈利能力的關鍵指標,繼續擴大,這得益於市場利率的上升。貸款增長加速,較第一季度增長1.9%,主要是由於中小企業貸款增加了5.2%,這是文在寅所鼓勵的。

即使Moon的房地產降温措施有效,考慮到分析師已經預期零售貸款增長放緩,銀行在下半年超越預期也不會太難。摩根士丹利預計今年住房貸款僅增長4.5%到5%;截至6月底,增長了3.3%。

即使Moon的房地產降温措施有效,考慮到分析師已經預期零售貸款增長放緩,銀行在下半年超越預期也不會太難。摩根士丹利預計今年住房貸款僅增長4.5%到5%;截至6月底,增長了3.3%。

別忘了外國人在這裏的重大影響:離岸資金管理者擁有約70%的三大商業銀行股份,不包括Woori銀行。當你考慮到韓元今年對美元上漲了7.4%以及貸款機構對未來收益的估值僅為7到8倍時,這種吸引力顯而易見。

無論如何,似乎韓國銀行的反彈還沒有結束。

本專欄不一定反映彭博社及其所有者的觀點。