這家醫院運營商認為自己是一家生物技術公司 - 彭博社

Shuli Ren

攝影師:Rob Homer/ Getty Images僅僅看馬來西亞的 IHH Healthcare Bhd. 的估值就足以讓你感到噁心。

攝影師:Rob Homer/ Getty Images僅僅看馬來西亞的 IHH Healthcare Bhd. 的估值就足以讓你感到噁心。

亞洲最大的私人醫院運營商的交易價格是2017年收益的50倍,儘管分析師認為長期收益增長僅為13%。

身處新興亞洲確實起了一定作用。社會在變得富裕的同時也在老齡化,公立醫院人滿為患,投資者可選擇的醫療股票也不夠。該行業僅佔基準MSCI亞太(不含日本)指數的2%,遠低於標準普爾500的14.6%。

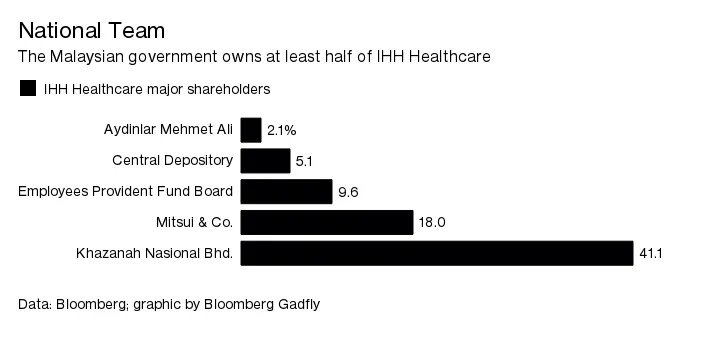

彭博商業週刊沒有被拘留者。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們馬來西亞政府也在做一些艱苦的工作。通過其主權和養老金基金,馬來西亞擁有IHH的一半,限制了流動性並扭曲了估值。IHH的股票中不到20%是公開交易的。

儘管如此,它的估值仍然沒有太多意義。

儘管如此,它的估值仍然沒有太多意義。

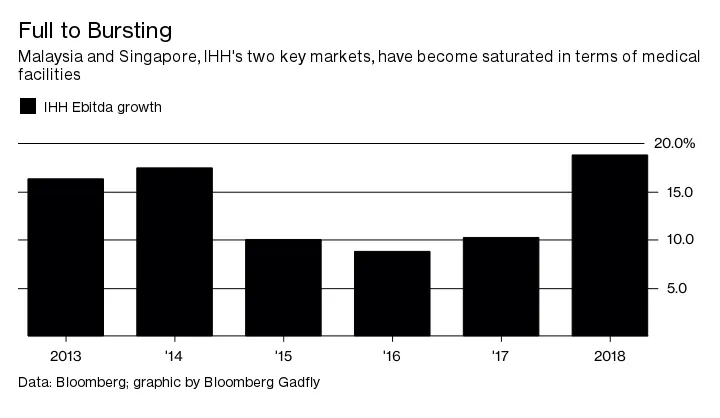

新加坡和馬來西亞是IHH幾乎獲得60%運營利潤的地方,但這兩個市場都在放緩。在第一季度,IHH在新加坡醫院的住院病人入院率比去年增長了4.1%,而在馬來西亞僅增長了3.1%。那裏的消費者不願意消費,願意選擇較低檔次的運營商,甚至是公立醫院的牀位。

關於可能會推動IHH收入增長的大規模收購有一些猜測。上個月,其子公司Parkway Pantai Ltd.建立了一個$20億借款計劃,並已經發行了一隻反響良好的$5億永續債券。

關於可能會推動IHH收入增長的大規模收購有一些猜測。上個月,其子公司Parkway Pantai Ltd.建立了一個$20億借款計劃,並已經發行了一隻反響良好的$5億永續債券。

至少,在槓桿方面,IHH的資產負債表相對輕盈。截至3月底,其淨債務與股本比率為20%。如果IHH利用債務來推動增長,股東或許可以為其估值辯護。

但購買增長説起來容易,做起來難。

但購買增長説起來容易,做起來難。

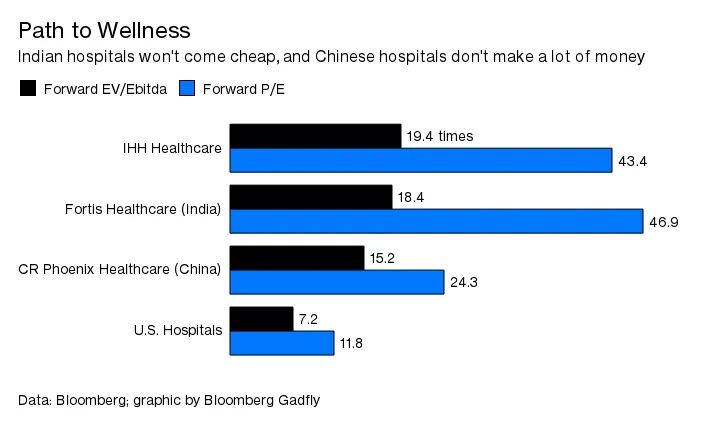

印度的Fortis Healthcare Ltd.在印度、迪拜、毛里求斯和斯里蘭卡擁有45家設施和300多個診斷中心,曾熱衷於將資產出售給IHH。然而,這家馬來西亞醫院運營商在6月退出交易,因為它擔心一些資產可能會被大冢製藥公司奪走,此前這家日本製藥公司在與Fortis的所有者的訴訟中勝訴。即使談判恢復,Fortis也不會便宜。它的交易價格已經達到企業價值/息税折舊攤銷前利潤的18倍,接近IHH自己的19倍。

中國的增長,作為醫療保健的另一個大市場,同樣難以捉摸。北京最近要求其公立醫院 停止銷售 高價藥品,這加大了這些設施與更昂貴的私營運營商之間的差距。這也幫助解釋了為什麼中國資源鳳凰醫療控股有限公司,作為全國最大的私立醫院集團,同時運營公立醫院,其交易僅為15倍的企業價值/息税折舊攤銷前利潤(EV/Ebitda)。IHH 計劃在 明年在西南城市成都開設一家旗艦醫院。

IHH似乎在押注香港也是一個增長的熱點。它在三月在那裏開設了一家500張病牀的醫院,並希望 固定價格套餐 能夠吸引預算有限的客户。但是,隨着 房價飆升,許多城市的居民可能更願意選擇更便宜的公立牀位。此外,香港是一個發達市場。例如,在美國,醫院的交易僅為7.4倍的企業價值/息税折舊攤銷前利潤(EV/Ebitda),根據彭博情報。

在醫療行業,患者往往跟隨醫生,而不是醫院,如今的私立設施與高端酒店並沒有太大區別,投資者購買它們是為了收益,而不是增長。那麼,為什麼IHH的交易像生物技術股票一樣就成了一個謎。

本專欄不一定反映彭博社及其所有者的觀點。