頁岩勘探與生產公司的收益:信心遊戲 - 彭博社

Liam Denning

2015年2月5日,在德克薩斯州花園城,阿帕奇公司在二疊紀盆地擁有和運營的一口油井被拍攝。

2015年2月5日,在德克薩斯州花園城,阿帕奇公司在二疊紀盆地擁有和運營的一口油井被拍攝。

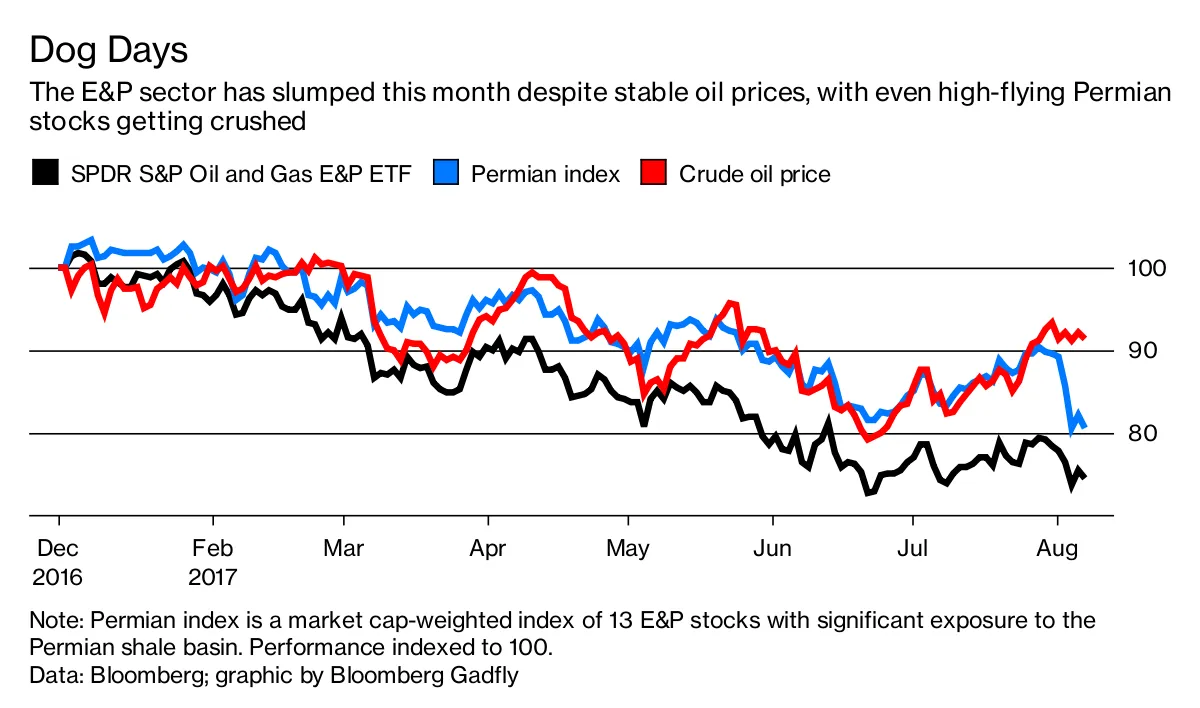

攝影師:斯賓塞·普拉特在過去一週,勇敢的頁岩行業遭遇了現實的考驗。油價與8月初相比並沒有太大變化,但勘探和生產公司的股票,尤其是二疊紀盆地的寵兒,夏季卻一路下滑:

該行業似乎能夠通過顯著的生產力提升來擺脱低油價的影響,尤其是在二疊紀頁岩盆地,這已成為多年來能源市場牛市的普遍共識。因此,當幾家公司在上週公佈第二季度業績時調整了增長目標,投資者對此並不買賬。

該行業似乎能夠通過顯著的生產力提升來擺脱低油價的影響,尤其是在二疊紀頁岩盆地,這已成為多年來能源市場牛市的普遍共識。因此,當幾家公司在上週公佈第二季度業績時調整了增長目標,投資者對此並不買賬。

彭博社商業週刊他們不是隱士。尋求庇護者擠滿了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們先鋒自然資源公司的修訂 尤其不受歡迎,部分原因是該股票的估值特別高。更糟糕的是,該公司承認鑽探了一些“火車出軌”井(首席執行官的技術術語),這使其時間表(和成本)失去了平衡。鑑於二疊紀股票的高倍數在很大程度上歸功於它們通過獲取最佳資源和純粹的技術才能顛覆油市的敍述,這讓股東們感到不滿。自宣佈業績以來,先鋒的股票已下跌21%,現在處於2016年3月以來的最低水平,當時油價低於每桶40美元。

即使這部分代表了投資者的迷戀轉為憤怒的情感過山車——以及對石油的普遍厭倦——它仍然代表了一種風險,這種風險可能在至少今年剩餘時間內對E&P股票造成重大壓力。這是因為迷戀在面對50美元或更低的油價時,對它們的韌性至關重要。

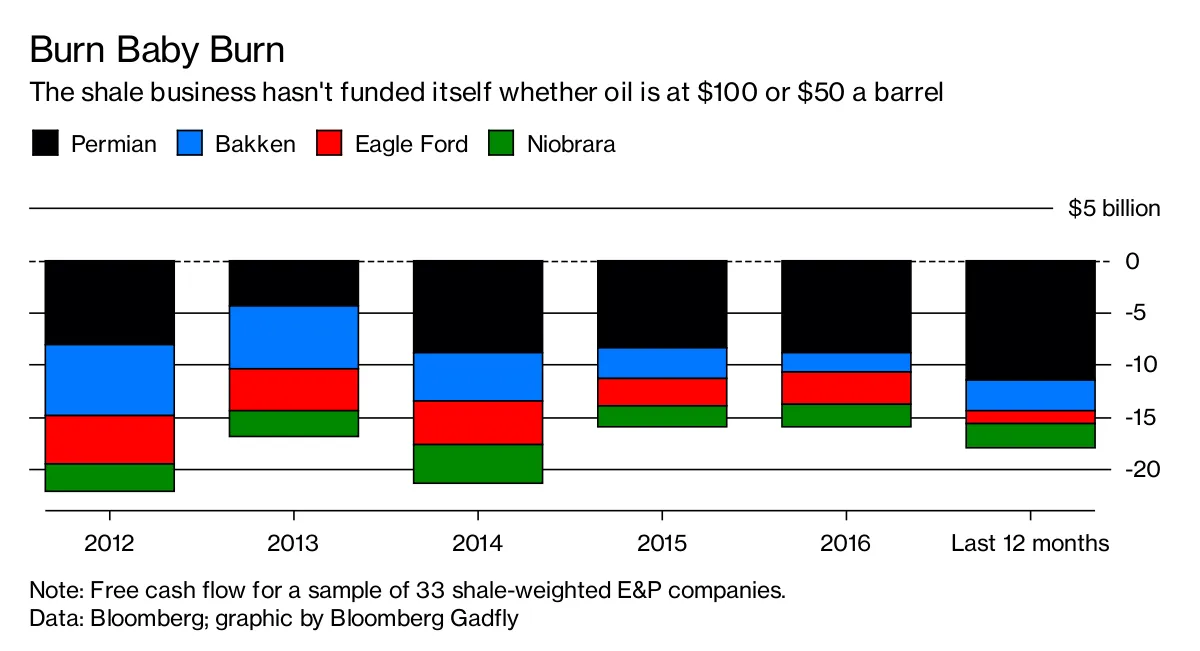

以下是33家E&P公司的資本支出後的自由現金流,按其主要頁岩盆地分組(所有數據均由彭博社編制):

仔細查看該圖表並不需要太多的分析就能看出,壓裂技術非常資本密集,即使在2012年和2013年相對平靜的日子裏,E&P公司也在超出其能力範圍的情況下支出。樣本中14家與二疊紀相關的公司在過去12個月中現金消耗加速,總計達到115億美元。

仔細查看該圖表並不需要太多的分析就能看出,壓裂技術非常資本密集,即使在2012年和2013年相對平靜的日子裏,E&P公司也在超出其能力範圍的情況下支出。樣本中14家與二疊紀相關的公司在過去12個月中現金消耗加速,總計達到115億美元。

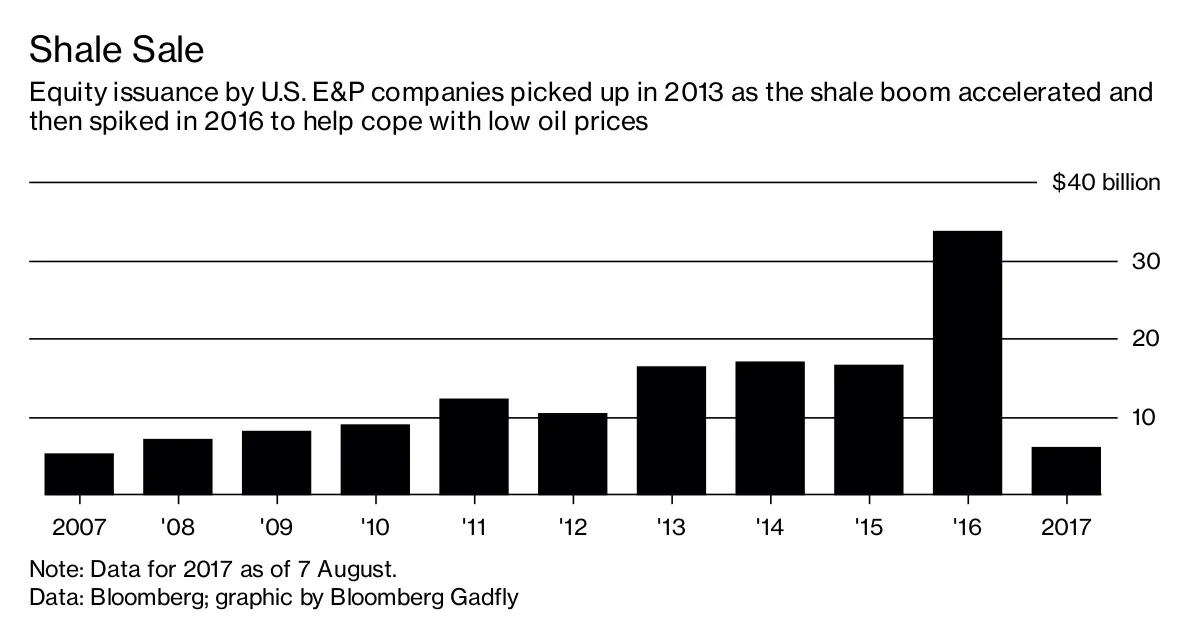

這使得進入資本市場成為頁岩繁榮的一個重要因素。

2017年的股票發行已減緩至幾乎停滯;按年化計算,迄今為止的總額暗示今年整體低於100億美元,這將是自2010年以來的最低水平。部分原因是2016年底OPEC引發的油價反彈幫助E&P公司對今年的生產進行了大量對沖,使它們能夠在不依賴股市的情況下資助鑽探預算。

2017年的股票發行已減緩至幾乎停滯;按年化計算,迄今為止的總額暗示今年整體低於100億美元,這將是自2010年以來的最低水平。部分原因是2016年底OPEC引發的油價反彈幫助E&P公司對今年的生產進行了大量對沖,使它們能夠在不依賴股市的情況下資助鑽探預算。

對石油輸出國組織的信心自那時以來已經下降,現在對頁岩油開採者的信心也受到影響。

能源與生產(E&P)股票的估值案例集中在淨資產價值上;本質上,是對現有油井的折現現金流分析,以及公司預計在未來幾年內將要鑽探的油井。這種方法對增長給予了溢價,因為越多的現金流被迅速再投資於新油井,估值就越高——當然,前提是你的假設成立。與初創公司(或者,奇怪的是,特斯拉公司)一樣,自由現金流應該在高額前期支出和增長之後的某個時點出現。

在最近關於行業狀況的報告中,伍德麥肯茲根據EOG資源公司的當前增長計劃和完全停止鑽探的情況計算了其淨現值。第一個估值是後者情景的兩倍。

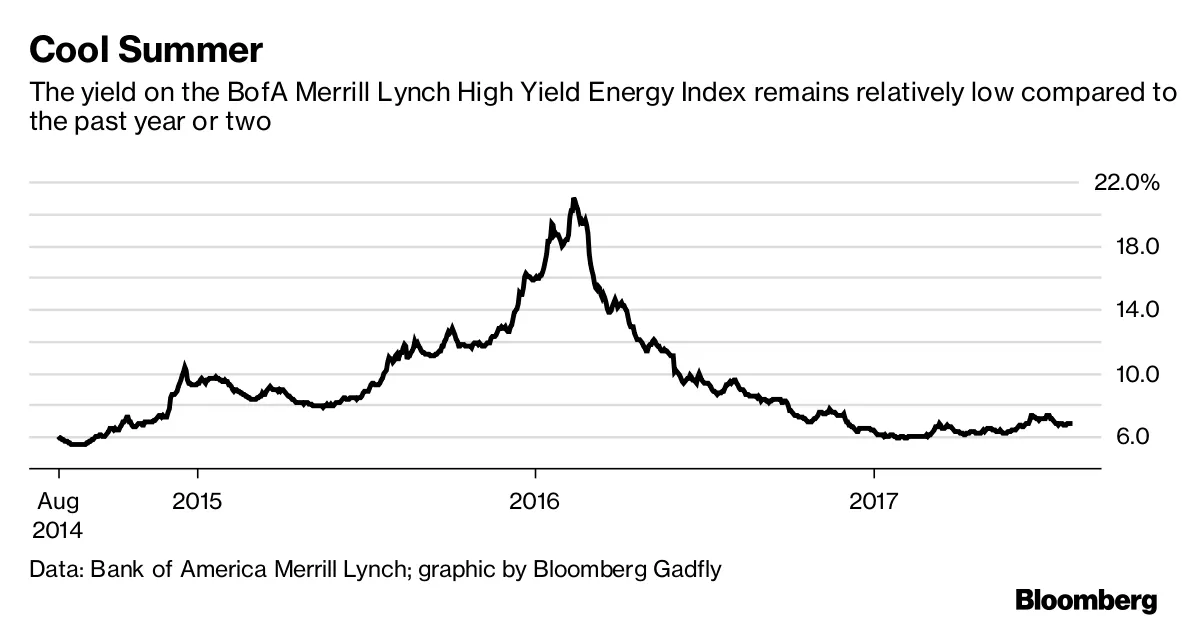

這還不是一個嚴重的問題。早期的對沖幫助該行業避免了2017年增長計劃的全面撤退。儘管債券收益率有所上升,但我們距離一年前的困境還遠得很:

到秋季第三季度業績公佈時,投資者將希望獲得對增長目標的保證,尤其是希望看到像先鋒公司那樣的生產問題是一次性事件。頁岩油開採者擁有豐富的石油和天然氣儲備,但他們最重要的商品是信心。

到秋季第三季度業績公佈時,投資者將希望獲得對增長目標的保證,尤其是希望看到像先鋒公司那樣的生產問題是一次性事件。頁岩油開採者擁有豐富的石油和天然氣儲備,但他們最重要的商品是信心。

本專欄不一定反映彭博社及其所有者的觀點。