軟銀羅萬特投資不應買單懷疑 - 彭博社

Max Nisen

生物技術回收堆顯然滿是鑽石。

生物技術回收堆顯然滿是鑽石。

由前對沖基金經理維韋克·拉馬斯瓦米創立的羅萬特科學有限公司是一家基於這一原則的控股公司——大型製藥公司讓潛在成功的藥物被拋棄,太便宜或目光短淺而看不到它們的價值。

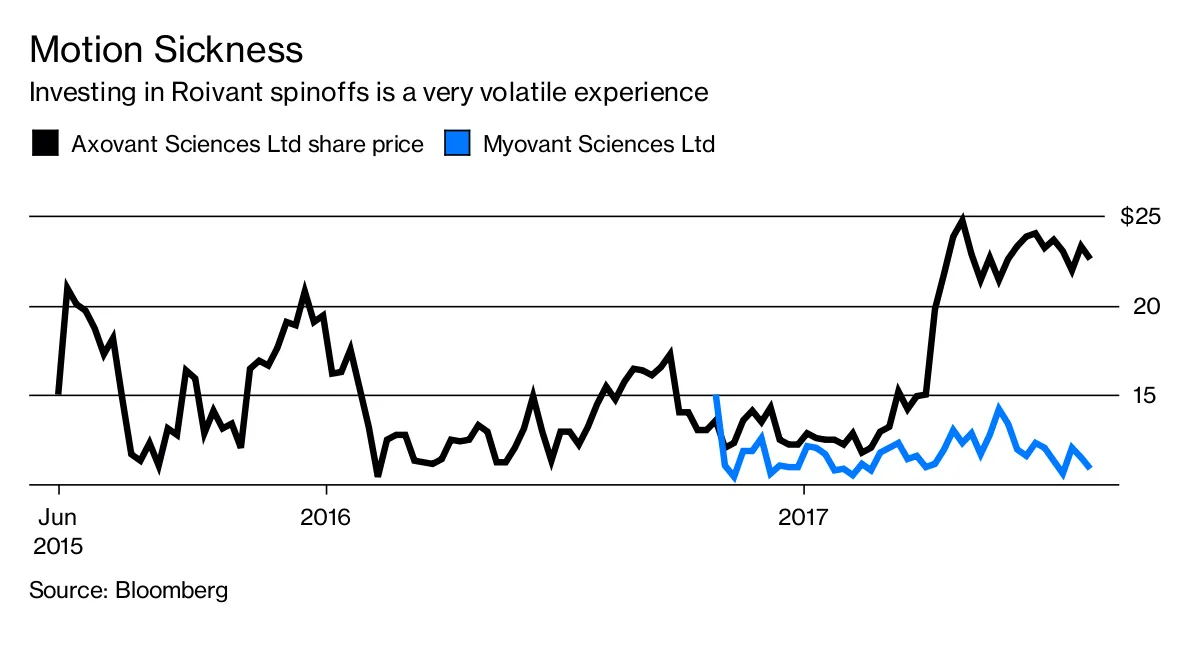

羅萬特創立了專注於大腦的Axovant科學有限公司和專注於女性健康的Myovant科學有限公司;這兩家公司都成功上市。它們向羅萬特支付費用——羅萬特在這兩家公司中擁有多數股權——以獲得各種服務。該母公司還有其他幾家仍為私有的子公司,包括Dermavant、Urovant和Enzyvant。

彭博社商業週刊不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的影響者兄弟們大衞·洪去年以140億美元將Medivation Inc.出售給輝瑞公司,激發了一場競標戰,今年早些時候簽約負責Axovant的運營。傑基·福斯,前Celgene公司的首席運營官,最近成為Dermavant的董事長。這些都是對拉馬斯瓦米和羅萬特的顯著信任投票。

羅萬特週三宣佈,日本綜合企業軟銀集團正在領導對該集團的11億美元投資,以資助其持續擴張。這顯然是醫療保健領域最大的私人融資。

但儘管有如此引人注目的資金支持,仍然有很多理由對Roivant的babyVants持懷疑態度。

Roivant的策略確實有一定的吸引力。

Roivant的策略確實有一定的吸引力。

大型製藥公司經常放棄藥物,原因包括領導層變動、成本問題或科學信心喪失。Roivant的想法是:為什麼要花費數十億進行成本高昂且容易失敗的藥物研發,而不可以低價打磨大型製藥公司的棄品呢?

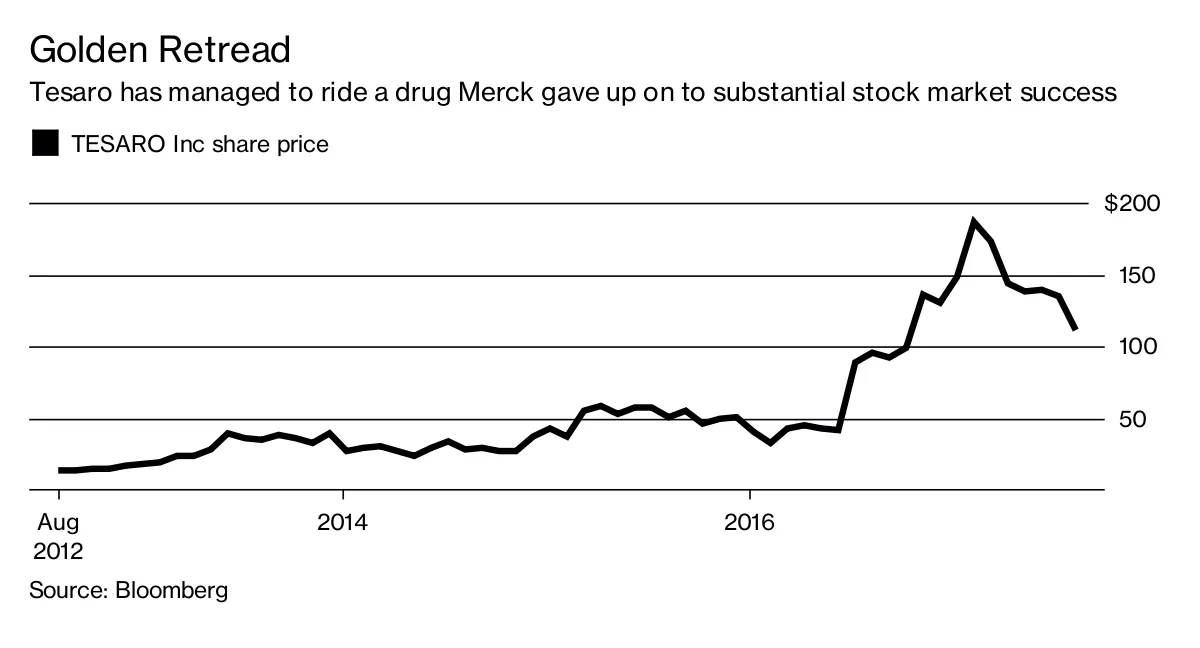

這一策略在Roivant之外也有令人鼓舞的先例。2012年,Tesaro Inc.僅以700萬美元從默克公司獲得其主要癌症藥物Zejula。它同意支付額外的174萬美元作為潛在的里程碑付款,並將對銷售支付版税。但考慮到該藥物預計將帶來超過10億美元的峯值年銷售額,而Tesaro因此達到了60億美元的市值,這似乎是一個不錯的交易。在一段美妙的諷刺中,默克在7月與阿斯利康PLC達成了一項潛在價值超過80億美元的協議,以合作開發其類似的癌症藥物。

但對於每一個這樣的成功故事,還有更多的藥物被大型製藥公司丟棄或以低價出售,原因很充分——因為它們有毒、效果不佳或商業吸引力有限。真正有潛力的藥物通常被緊緊把控或非常昂貴。

但對於每一個這樣的成功故事,還有更多的藥物被大型製藥公司丟棄或以低價出售,原因很充分——因為它們有毒、效果不佳或商業吸引力有限。真正有潛力的藥物通常被緊緊把控或非常昂貴。

到目前為止,沒有確鑿的證據表明Roivant及其子公司在區分好藥物和壞藥物方面特別擅長。他們尚未提供任何藥物的最終階段數據,更不用説獲得FDA批准的藥物了。

關於“Vants”中的第一個公司Axovant,市值為24億美元,確實有特別的理由讓人感到擔憂。該公司從葛蘭素史克(GlaxoSmithKline PLC)手中接手了一種阿爾茨海默病藥物,而葛蘭素史克在臨牀試驗失敗後將其擱置。Axovant表示,在深入分析數據後,他們看到了積極的趨勢,暗示更好設計的實驗將會產生不同的結果。

這種事後分析有着糟糕的記錄,尤其是在阿爾茨海默病方面。這是一種可疑的科學實踐;仔細研究數據足夠長的時間,你最終會得出你最初想要的結果。此外,輝瑞(Pfizer Inc.)和H Lundbeck A/S的類似藥物也都失敗了。總體而言,治療阿爾茨海默病的努力充滿了災難。

雖然Axovant的試驗設計有可能優於葛蘭素的設計,但歷史表明,其結果(預計在今年晚些時候公佈)可能會令人失望。並非Roivant選擇的每一個藥物候選者都像Axovant的主打藥物那樣冒險——但這款藥物展示了該集團方法中固有的風險和有限的記錄。

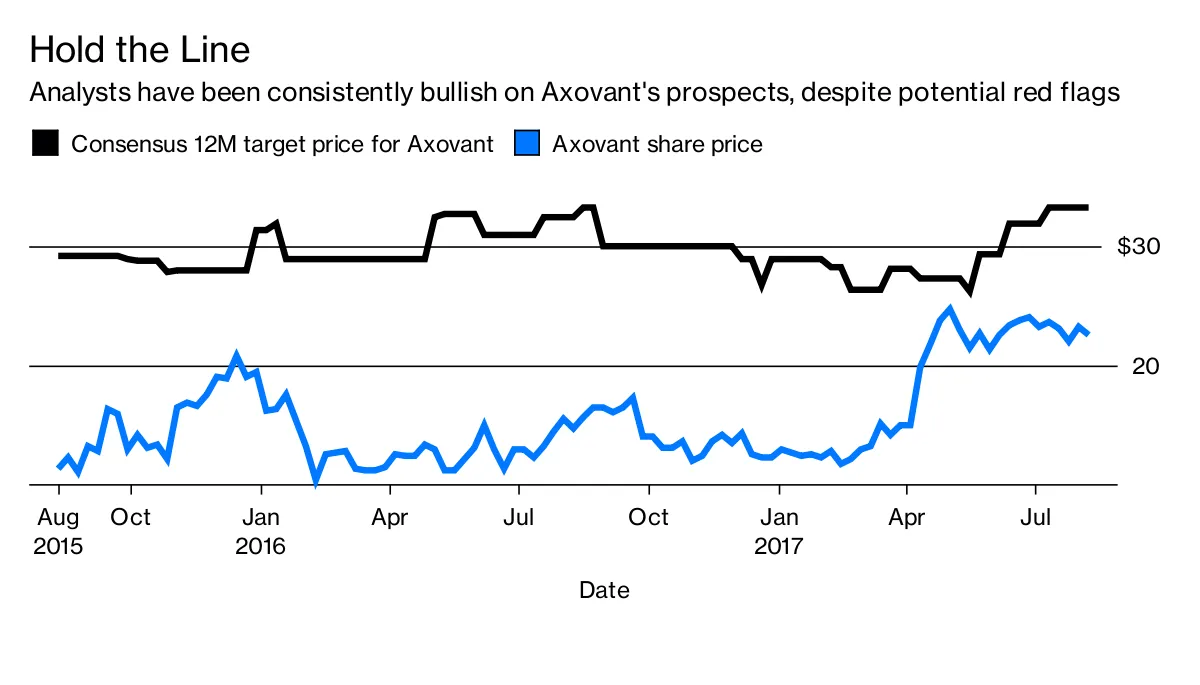

這些擔憂並沒有削弱分析師對Ramaswamy及其提供一系列盈利性分拆的能力的信心。彭博社追蹤的八位分析師中有七位對Axovant給予了“買入”評級。其中幾位受僱於承銷其IPO的銀行。他們始終認為該股票被低估。

籌集大量資金是一項技能,而拉馬斯瓦米似乎是一位天才。但可以説,這是羅伊萬迄今為止唯一明確展示的技能。

籌集大量資金是一項技能,而拉馬斯瓦米似乎是一位天才。但可以説,這是羅伊萬迄今為止唯一明確展示的技能。

本專欄不一定反映彭博社及其所有者的觀點。