債券正處於一個恰到好處的時刻感謝馬里奧·德拉吉 - 彭博社

Mark Gilbert , Marcus Ashworth

照片由 Fred Ramage/Keystone/Getty Images 提供歐洲中央銀行行長馬里奧·德拉吉在歐元區經濟中創造了一種奇蹟。五年前,他曾表示會“竭盡所能”拯救歐元,如今他似乎成功地實現了一個“恰到好處”的經濟,既不太熱也不太冷。

照片由 Fred Ramage/Keystone/Getty Images 提供歐洲中央銀行行長馬里奧·德拉吉在歐元區經濟中創造了一種奇蹟。五年前,他曾表示會“竭盡所能”拯救歐元,如今他似乎成功地實現了一個“恰到好處”的經濟,既不太熱也不太冷。

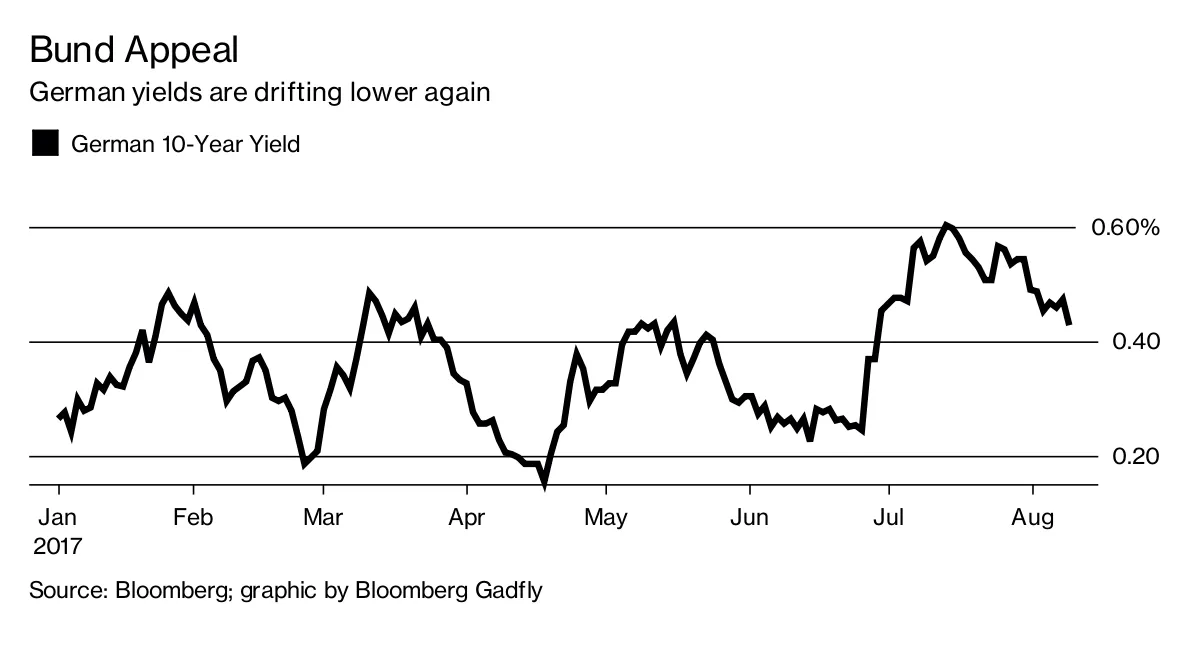

隨着人們對中央銀行即將放緩量化寬鬆計劃的期望高漲,德拉吉避免了2013年中期債券市場因美聯儲首次暗示將減緩貨幣政策而導致的1.5萬億美元國債損失的重演。

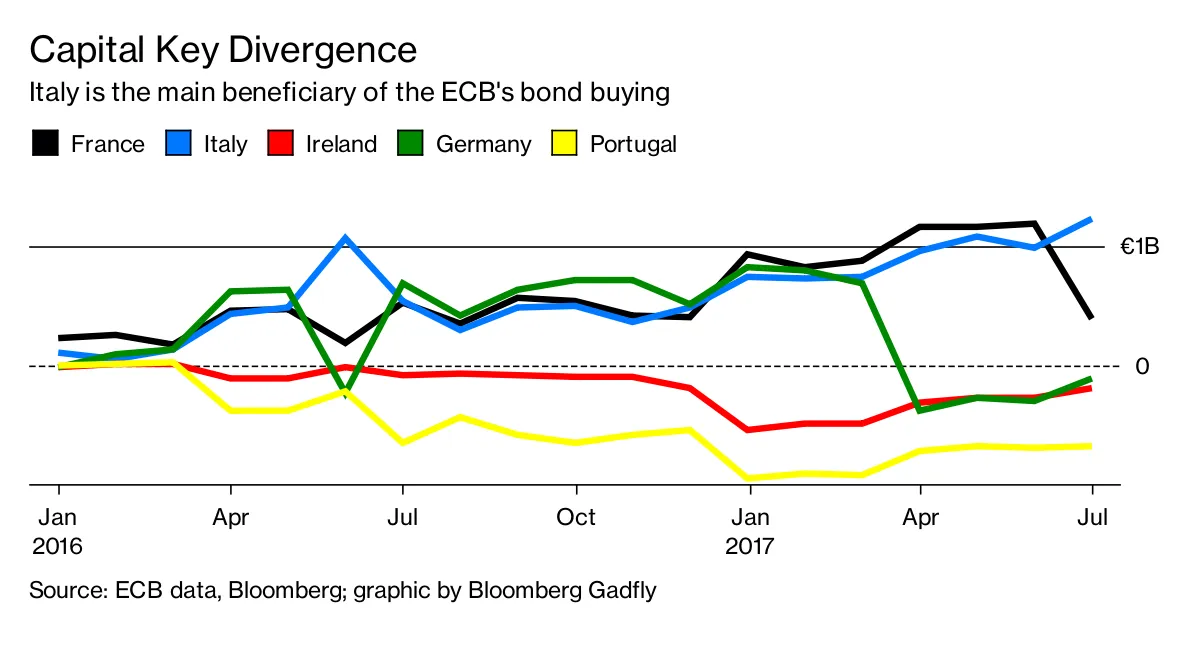

儘管如此,歐洲央行在購買每個歐元國家債務的所謂資本關鍵規則上越來越偏離,意大利和法國債券越來越受到青睞,而德國債務則相對較少,根據彭博社的斯蒂芬·斯普拉特的數據。

儘管如此,歐洲央行在購買每個歐元國家債務的所謂資本關鍵規則上越來越偏離,意大利和法國債券越來越受到青睞,而德國債務則相對較少,根據彭博社的斯蒂芬·斯普拉特的數據。

自四月以來,中央銀行在德國國債上的短缺超過10億歐元;而意大利債務的相應超支接近40億歐元。這恰好與意大利銀行在五月和六月 拋售 約300億歐元的國內政府債務相吻合,傑富瑞經濟學家馬爾切爾·亞歷山德羅維奇表示。

自四月以來,中央銀行在德國國債上的短缺超過10億歐元;而意大利債務的相應超支接近40億歐元。這恰好與意大利銀行在五月和六月 拋售 約300億歐元的國內政府債務相吻合,傑富瑞經濟學家馬爾切爾·亞歷山德羅維奇表示。

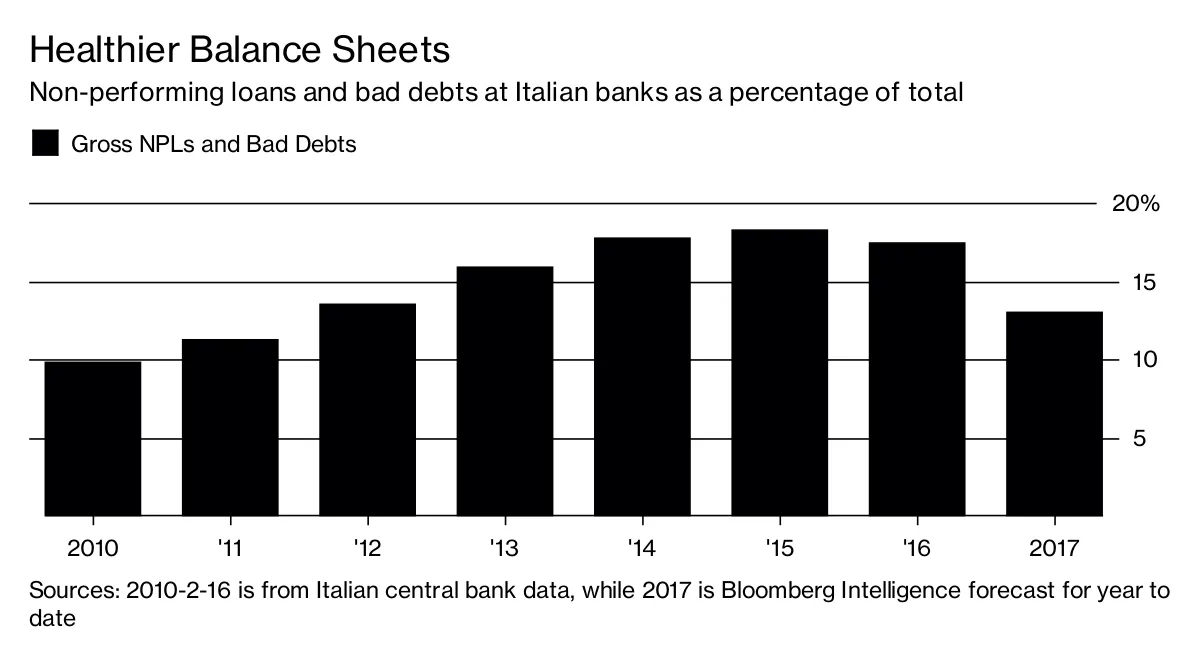

彭博社商業週刊不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們意大利銀行終於在減少多年來困擾其資產負債表的不良貸款方面取得了進展。這反過來意味着他們需要持有更少的政府債務——因此意大利債券的供應增加,供歐洲央行購買——這也對更廣泛的經濟形勢有利。

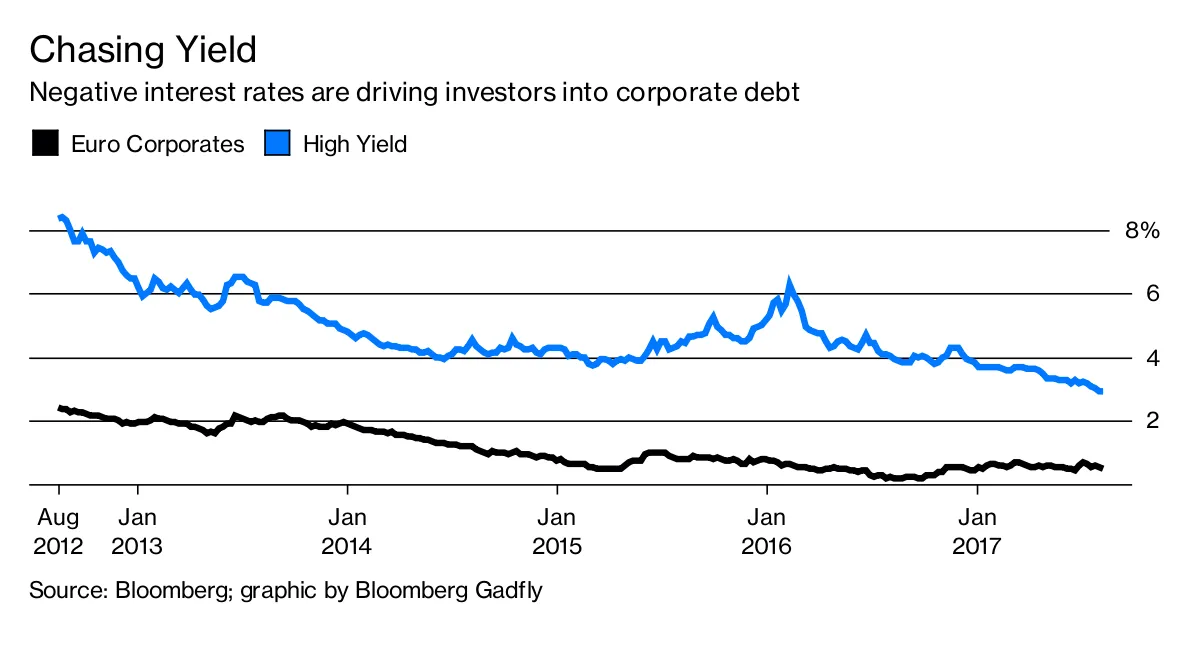

不僅僅是政府債券享受着恰到好處的粥。以歐元計價的公司債券需求旺盛;高收益市場的高收益部分看起來越來越名不副實。

不僅僅是政府債券享受着恰到好處的粥。以歐元計價的公司債券需求旺盛;高收益市場的高收益部分看起來越來越名不副實。

根據美國銀行美林的數據,超過60%的低評級BB的歐元債務現在的收益率低於可比期限的美國政府債務。

根據美國銀行美林的數據,超過60%的低評級BB的歐元債務現在的收益率低於可比期限的美國政府債務。

歐洲央行去年3月決定將存款利率下調至-0.4%,這降低了歐元區客户在銀行賬户中存錢所能獲得的收益。這推動了個人投資者進入公司債券基金;根據今年迄今的資金流動情況,美國銀行預計2017年將有創紀錄的1000億美元流入歐洲高等級信用基金,輕鬆超過2014年的650億美元的前紀錄。

可能會出什麼問題?德拉吉可能仍會在縮減購債的公告上出錯,這可能會在本月晚些時候的傑克遜霍爾中央銀行會議上,或在9月7日的下一個歐洲央行政策公告上,甚至在10月的後續會議上發生。與此同時,美聯儲在宣佈其資產負債表縮減計劃時需要謹慎,這可能會在9月20日設定政策時進行。國債收益率的飆升將很難被歐洲債券忽視。

但目前,德拉吉可以享受他的暑假,心裏明白債券市場信任他和他的機構。

本專欄不一定反映彭博社及其所有者的觀點。