為什麼煤炭和核能在能源的未來中不佔重要地位 - 彭博社

Liam Denning

攝影師:Waldo Swiegers/Bloomberg現實主義者會告訴你,重要的是地面上的事實。但有時候,半成型的地面事實同樣重要。

攝影師:Waldo Swiegers/Bloomberg現實主義者會告訴你,重要的是地面上的事實。但有時候,半成型的地面事實同樣重要。

最近,美國電力行業出現了一些這樣的事實。

南方公司幾周前暫停了本應是一個開創性煤氣化發電廠的建設。它現在變成了一座極其昂貴的常規天然氣發電站。現在,南方公司據報道正在尋求聯邦幫助以拯救一個在喬治亞州建設的兩個長期延遲的新核反應堆項目,成本似乎已經飆升至超過250億美元。南卡羅來納州的另外兩個同樣設計的半建成反應堆在經歷了類似的延誤和預算超支後被完全擱置。

彭博商業週刊不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向MLB學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們這些事情很重要,因為能源市場往往趨向於已經建成或即將建成的項目。想想當前關於車輛的辯論,你多麼常聽到加油站的數量和充電樁的相對稀缺性如何決定這場鬥爭的結果。

這特別適用於發電廠及其燃料供應行業,因為一旦建成,它們往往會存在幾十年,遠遠超過其初始投資的折舊期。

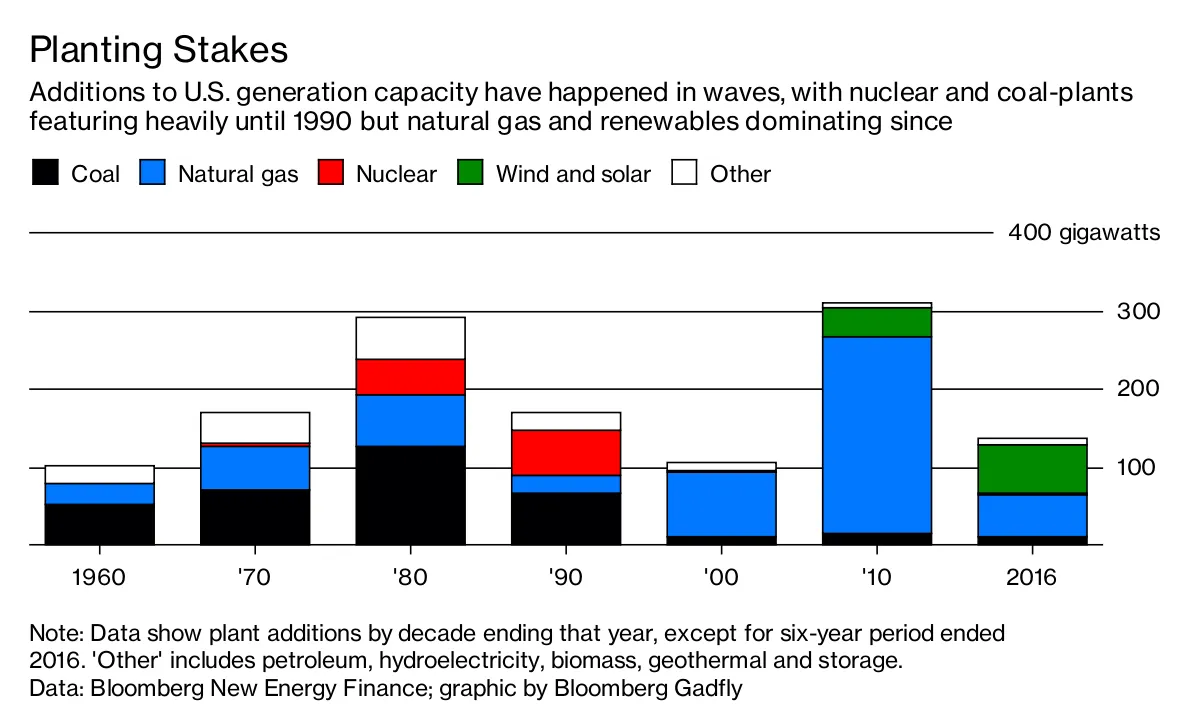

以下是美國發電組合隨時間變化的情況:

你會注意到,核能的大發展是在1970年代和1980年代,受到減少對外國能源依賴的願望的推動,尤其是在石油危機之後,以及在像三里島和切爾諾貝利這樣的地方成為家喻户曉的名字並導致建設停滯之前。

你會注意到,核能的大發展是在1970年代和1980年代,受到減少對外國能源依賴的願望的推動,尤其是在石油危機之後,以及在像三里島和切爾諾貝利這樣的地方成為家喻户曉的名字並導致建設停滯之前。

你還會注意到,1990年代和21世紀的第一個十年,燃氣發電廠的繁榮。這在很大程度上歸功於你可能聽説過的公司——安然公司(Enron Corp.)的開創性努力。除了欺騙投資者和加利福尼亞州,安然還抽出時間為天然氣期貨市場鋪平道路,並推動——或者説強行推動——批發電力市場的放松管制。燃氣發電廠建設的繁榮在時間和財務損失上都與科技泡沫相似。

然而,像科技泡沫一樣,這也是一種“良好的狂歡”,借用摩根士丹利的魯奇爾·沙爾馬(Ruchir Sharma)的話。例如,你可能在投資像Pets.com這樣的公司時虧了錢,但另一方面,你可能正在網上閲讀這篇文章(以及做其他很多事情)。同樣,追逐天然氣消耗了大量現金(尤其是如果你購買了安然的股票)。但是,結果是,當頁岩氣繁榮來臨時,許多未被充分利用的發電廠產能準備好燃燒隨之而來的燃料洪流。

這已經成為燃煤電廠的致命傷,其最後一次大規模建設浪潮發生在1970年代和1980年代,使它們在此時顯得相當陳舊:

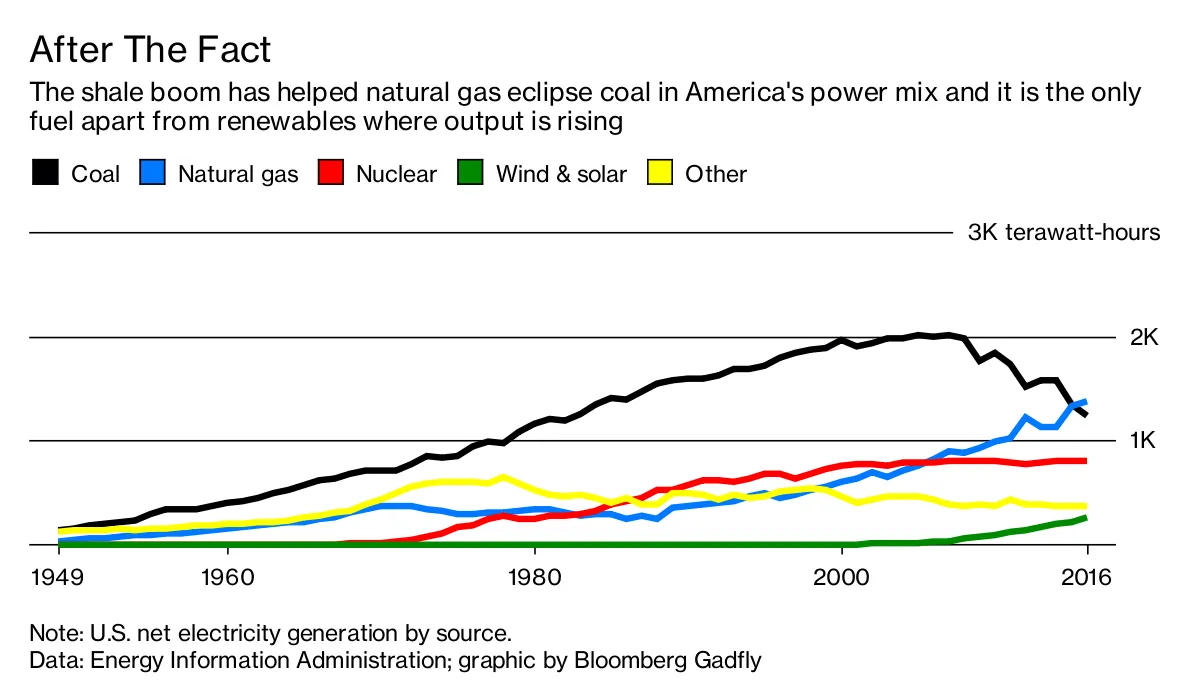

這裏的另一個關鍵點是,美國的電力需求在過去十年中停止增長,部分原因是經濟衰退,但更多是經濟結構變化和效率提升的反映。

這裏的另一個關鍵點是,美國的電力需求在過去十年中停止增長,部分原因是經濟衰退,但更多是經濟結構變化和效率提升的反映。

這也是使新核電或燃煤電廠的經濟性難以成立的另一個原因。在獲得許可和建成之前,可能需要許多年才能使這些電廠發電(併產生收入)。在過去的幾十年裏,這並不是一個大問題,即使初始預算過於樂觀,持續增長的需求意味着在某個時刻需要這些產能,因此會產生現金流。

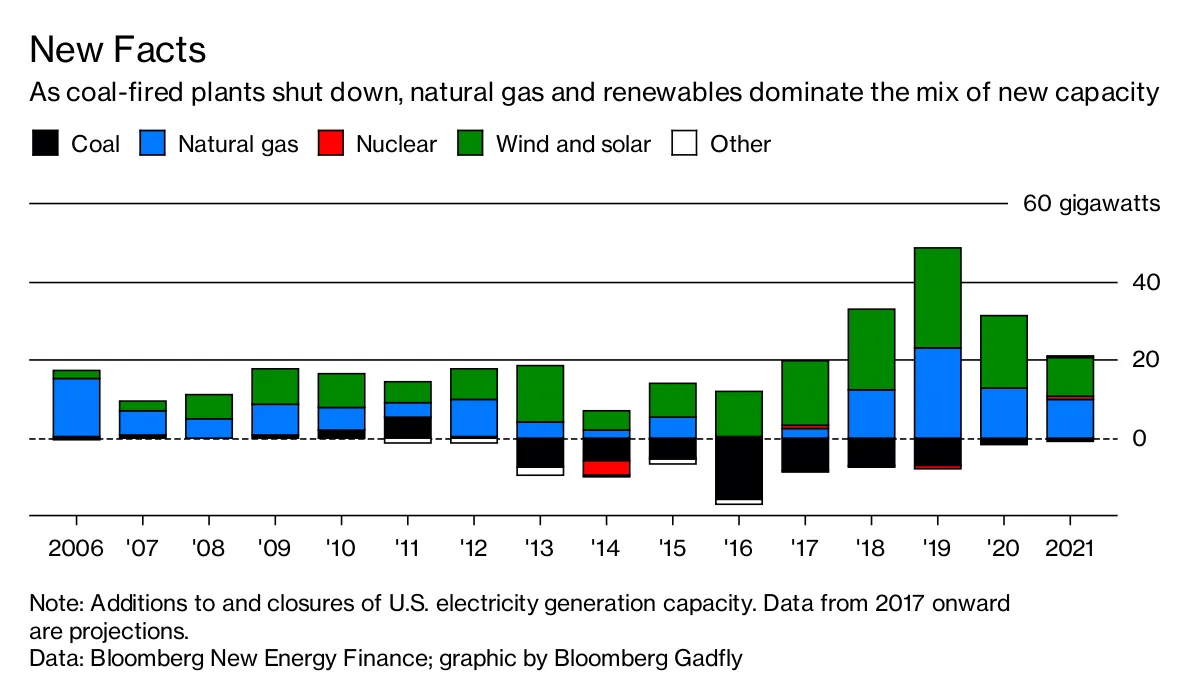

即使你可以證明在一個平坦市場中投入數十億建設一個巨型新電廠是合理的,燃氣電廠的建設速度也更快,風力渦輪機和太陽能陣列等可再生能源來源也是如此。

後者確實需要高額的前期資本。但關鍵是,它們可以更容易地分階段建設,而不是一次性的大型項目。此外,至少目前,新的能源技術形式的資本似乎並不短缺,如果特斯拉公司最新的債券發行可以作為參考的話。而且,一旦建成,它們的燃料成本為零,這意味着在運行時,它們優先啓動,並且往往會吸走傳統電廠的收入。

因此,核電廠甚至燃煤電廠的論點最近已轉向不那麼直接的經濟理由,例如就業保障,甚至——一個真正的絕望跡象——國家安全。

與此同時,現實情況繼續以不利於現有電力來源的方式變化。聚焦於最近的歷史和不久的未來,顯然哪些技術現在正在爭奪更大份額的美國電力需求:

美國的燃煤和核電廠不會大規模關閉,就像許多耗油車仍會繼續從經銷商那裏開走一樣。但資本對增長的渴望仍在向其他地方遷移。忽視這一事實並不是一個現實的策略。

美國的燃煤和核電廠不會大規模關閉,就像許多耗油車仍會繼續從經銷商那裏開走一樣。但資本對增長的渴望仍在向其他地方遷移。忽視這一事實並不是一個現實的策略。

本專欄不一定反映彭博社及其所有者的觀點。