修復破損的LIBOR利率 - 彭博社

Mark Gilbert

照片來源:Keystone/Getty Images民主,正如温斯頓·丘吉爾所説,是最糟糕的政府形式,除了所有其他已被嘗試的形式。監管機構可能會發現,Libor作為資金成本的基準也是如此。

照片來源:Keystone/Getty Images民主,正如温斯頓·丘吉爾所説,是最糟糕的政府形式,除了所有其他已被嘗試的形式。監管機構可能會發現,Libor作為資金成本的基準也是如此。

金融行為監管局首席執行官安德魯·貝利,上個月宣佈了計劃在2021年底之前逐步淘汰倫敦銀行間拆借利率。由於沒有足夠的基礎交易來支持Libor,銀行必須依靠他們的判斷——或者坦率地説,猜測——來決定借款的成本應該是多少。

這個漫長的過渡期旨在給市場時間轉向替代方案。但如果Libor可以被改造以適應目的,而不必為350萬億證券的參考利率變更而喧鬧不已,那該怎麼辦呢?

這個漫長的過渡期旨在給市場時間轉向替代方案。但如果Libor可以被改造以適應目的,而不必為350萬億證券的參考利率變更而喧鬧不已,那該怎麼辦呢?

彭博社商業週刊沒有被監禁的兒子。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們每天,Libor試圖回答一個基本問題:資金的真實成本是多少?它為多種貨幣(美元、歐元、英鎊等)和多種到期時間提供這一信息。廢除它可能會給與基準相關的衍生品、貸款和其他金融協議帶來混亂。

與其放棄Libor並讓律師在重寫與基準相關的無數合同中發財,不如改變Libor的組成和計算方式更為合理。

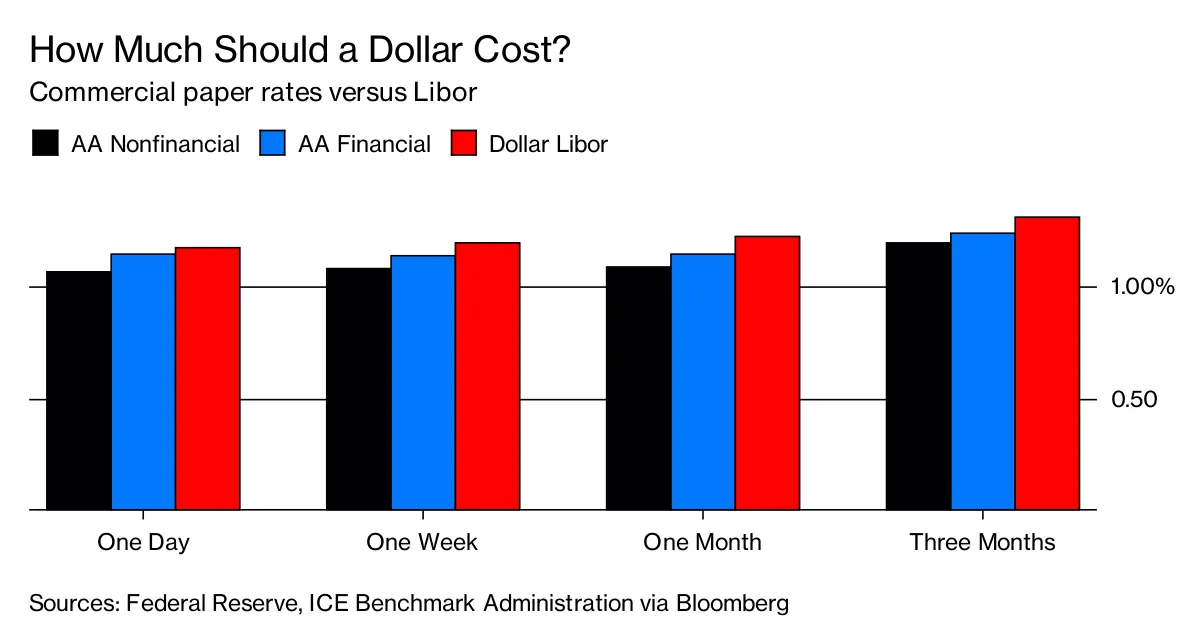

雖然銀行間借貸已經崩潰,但並不缺乏可觀察的市場利率來表明借入一美元、一歐元或一英鎊的成本。將這些基於實際交易的利率整合起來,以生成一個基準,絕非人力所不能及。

今年迄今為止,公司已發行超過4,000只債券,價值近1.5萬億美元。在每一筆新發行中,都有一個清算價格,借款人獲得所需資金,投資者願意借出。因此,新企業債券市場提供了一個多變的利率景觀,可以為Libor的新版本提供信息。

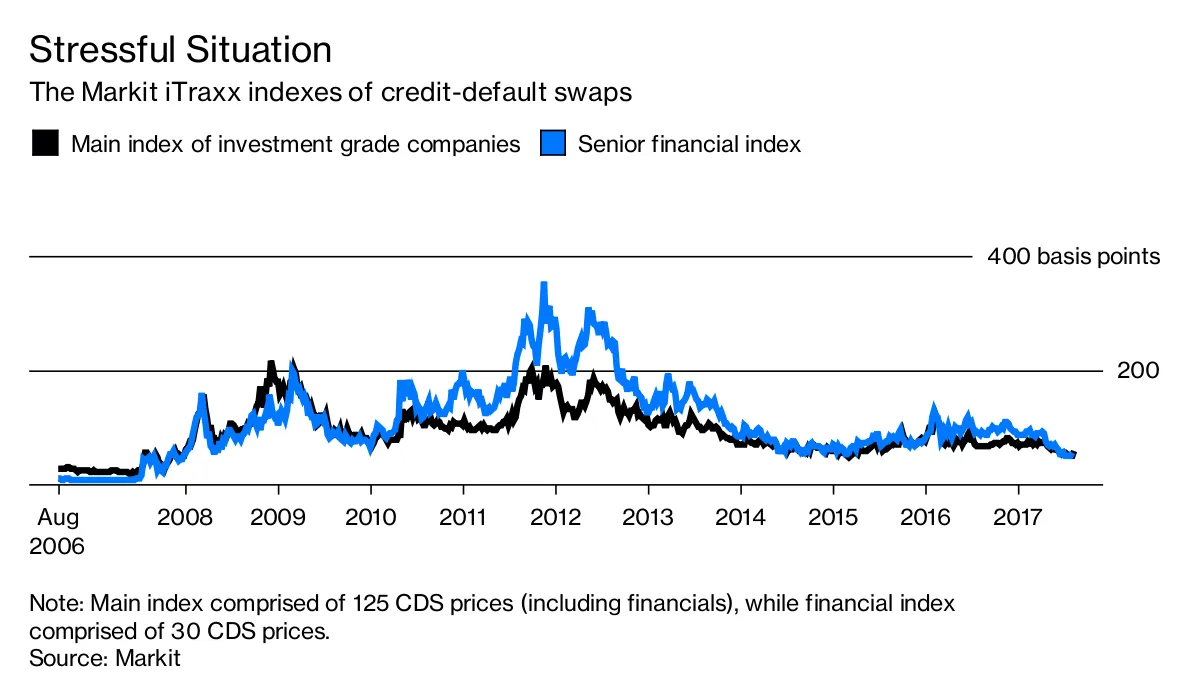

衍生品市場生成基於信用違約掉期的指數,增加了另一種價格發現的方式,這可能是Libor有用的輸入。此外,還有商業票據市場,公司發行無擔保的本票,最遲在270天內償還。這產生的利率與Libor非常接近。

從這一借貸成本矩陣中推導出Libor應該不會太困難。當然,關於是否應包括或排除銀行信用風險的辯論是存在的。對於每個元素應有多大權重也有爭論的餘地。而且還有一個棘手的法律問題,即這些權重應如何以及多頻繁地重新審視,尤其是在一些市場失衡的壓力時期,就像本十年初歐元危機期間的歐洲銀行一樣。

從這一借貸成本矩陣中推導出Libor應該不會太困難。當然,關於是否應包括或排除銀行信用風險的辯論是存在的。對於每個元素應有多大權重也有爭論的餘地。而且還有一個棘手的法律問題,即這些權重應如何以及多頻繁地重新審視,尤其是在一些市場失衡的壓力時期,就像本十年初歐元危機期間的歐洲銀行一樣。

使用現有市場利率生成Libor將有助於解決FCA對繼續監督基準提供的雙重不安。首先,它的受損性質,如銀行因操縱利率而支付的90億美元罰款所證明。其次,儘管FCA有權要求銀行參與該過程,但強制顯然不是管理系統的理想方式。

使用現有市場利率生成Libor將有助於解決FCA對繼續監督基準提供的雙重不安。首先,它的受損性質,如銀行因操縱利率而支付的90億美元罰款所證明。其次,儘管FCA有權要求銀行參與該過程,但強制顯然不是管理系統的理想方式。

利用債券、商業票據和衍生品市場的實際借貸成本將消除操縱和操控的風險。它還將自動化該過程,用數學替代判斷。並且,它將通過從企業借貸成本推斷,而不僅僅是銀行間融資的價格,來提高Libor反映真實資金成本的能力。

如果不這樣做,監管機構可以重新考慮我在2008年5月首次提出的一個想法,當時顯然Libor並未反映經濟現實:讓計算基準的機構去當地的體育用品商店,購買16套飛鏢靶和飛鏢,在倫敦動物園的猩猩圍欄裏設置一個利率牆,讓猩猩來設定水平。將近十年後,他們的時機可能來了。

本專欄不一定反映彭博社及其所有者的觀點。