黑石剛剛讓MLP變得有趣 - 彭博社

Liam Denning

攝影師:丹尼爾·阿克/Bloomberg“好吧,這很有趣”並不是你在與主有限合夥企業相關時經常聽到的短語,即使在最好的時候。而這些並不是最好的時候。

攝影師:丹尼爾·阿克/Bloomberg“好吧,這很有趣”並不是你在與主有限合夥企業相關時經常聽到的短語,即使在最好的時候。而這些並不是最好的時候。

但是,黑石集團有限公司收購專注於主有限合夥企業的資產管理公司Harvest Fund Advisors,確實是一個令人驚訝的事件——令人驚訝,但又與該行業的根本轉型相一致。

主有限合夥企業曾經是一個鮮為人知的投資類別,受到某種類型的零售投資者的喜愛,他們重視穩定的分配和有利(儘管複雜)的税收待遇。

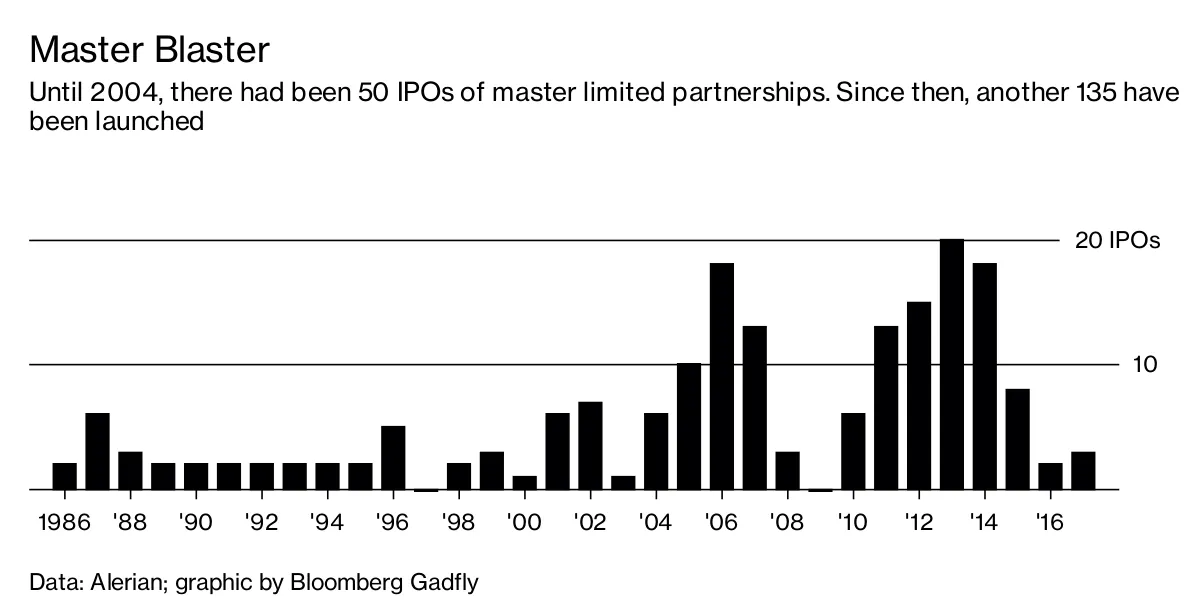

彭博社商業週刊他們不是被監禁者。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們這一切始於十多年前。頁岩熱潮的初步跡象預示着美國能源基礎設施的重新配置,提供了擴展機會。與此同時,專注於主有限合夥企業的資產管理公司,如Tortoise Capital Advisors LLC,開始提供吸引更多資金的基金。在2004年至2008年間,有50家主有限合夥企業上市,這與之前18年中上市的數量相同:

除了金融危機的干擾,頁岩繁榮、高能源價格和低利率的匯聚使得MLP(主權財富基金)進入了聚光燈下,這促使對沖基金和私募股權紛紛湧入。而——如果你聽過這個故事,請打斷我——隨着更多資金的流入,更多類型的資產被接受包裝成MLP,包括那些現金流更不穩定的較不適合的資產。

除了金融危機的干擾,頁岩繁榮、高能源價格和低利率的匯聚使得MLP(主權財富基金)進入了聚光燈下,這促使對沖基金和私募股權紛紛湧入。而——如果你聽過這個故事,請打斷我——隨着更多資金的流入,更多類型的資產被接受包裝成MLP,包括那些現金流更不穩定的較不適合的資產。

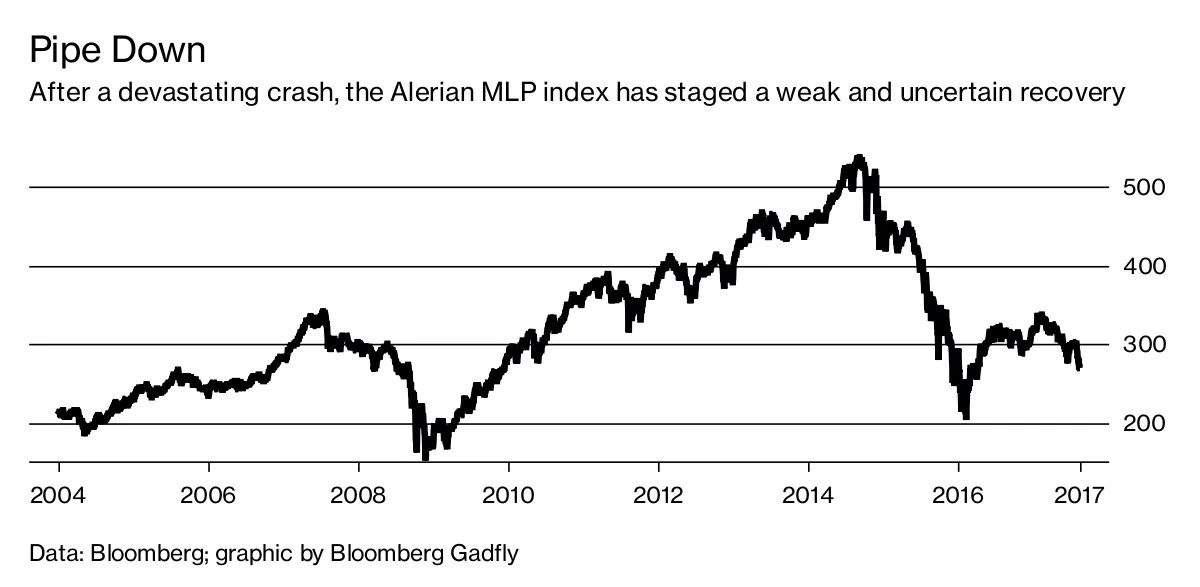

經歷了一次能源崩潰,伴隨着股價暴跌、分配削減和交易失敗,熱情已轉變為無聊。此外,隨着一些公司適應緩慢,從低谷的復甦也停滯不前,Plains All American Pipeline LP是最近的一個例子。

因此,從簡單的角度來看,黑石在其他人感到恐懼時顯得貪婪,類似於沃倫·巴菲特在崩潰深淵中收購Kinder Morgan Inc.的股份。

因此,從簡單的角度來看,黑石在其他人感到恐懼時顯得貪婪,類似於沃倫·巴菲特在崩潰深淵中收購Kinder Morgan Inc.的股份。

這裏可能存在機會主義的因素;一些人甚至可能將其視為該行業情緒(另一個)底部的跡象,尤其是黑石一直在直接投資於管道和頁岩資源。

但這裏也可能有一個新的角度在發揮作用。

Harvest專注於將機構資金從養老基金等引導至MLP。這對養老基金經理來説並不是最容易推銷的產品。儘管有大量的IPO,但這仍然是一個相對較小、集中度高的資產類別;根據彭博社彙編的數據,Alerian指數加上Kinder Morgan的總市值僅為3370億美元,前10名佔其中的三分之二。

策略的激增以及油價下跌對一個本應抗商品波動的行業造成的損害也沒有帶來幫助。既然有一個價值超過8300億美元的公用事業行業,那為什麼還要費心去關注這些深奧的東西呢?

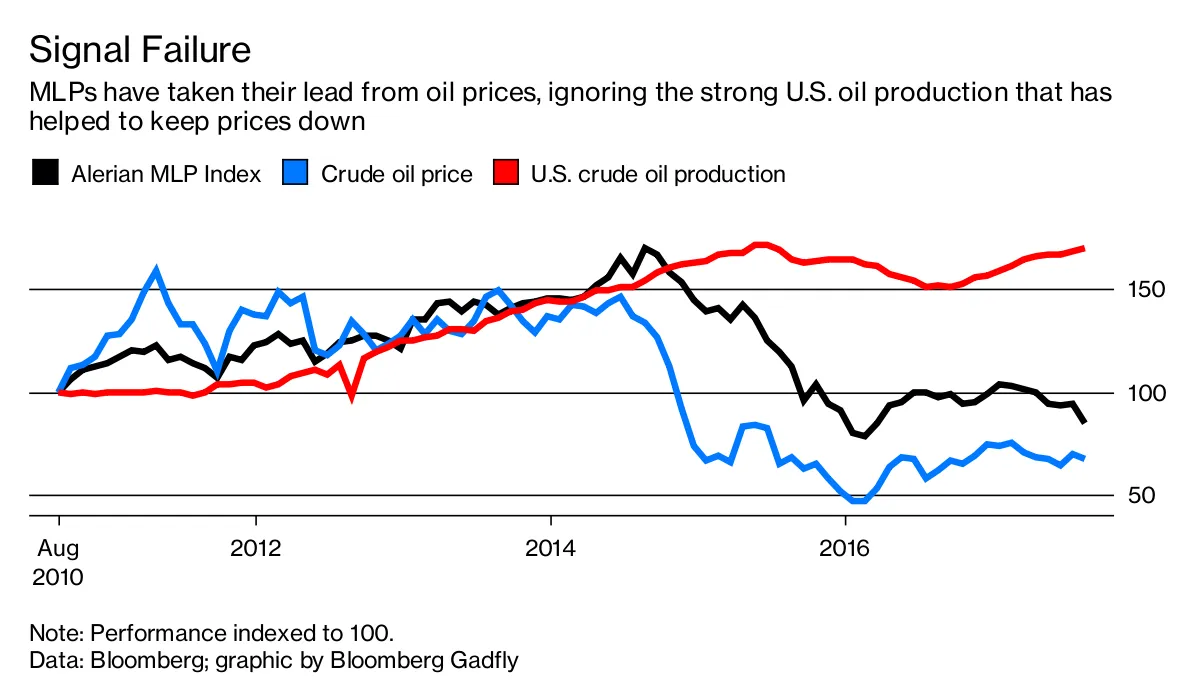

然而,從根本上講,養老金資金是管道基礎設施的自然擁有者。隨着美國在全球石油和天然氣市場中佔據更大份額,儘管這些市場的增長進一步放緩,但仍將需要更多的資金。MLP的一個悖論是,投資者部分地因油價崩潰而拋棄了它們,而這部分崩潰又與美國管道流通的額外桶數有關:

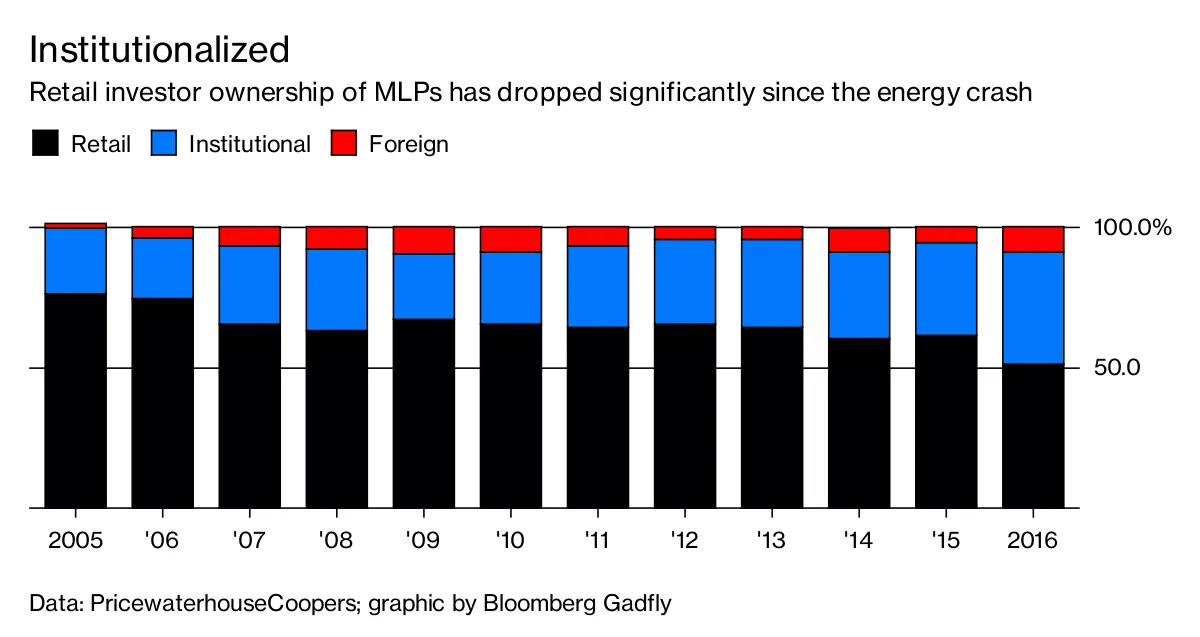

由於散户投資者遭受損失,自2015年初以來,流入MLP的季度資金平均每季度不足10億美元——根據巴克萊最近的報告,包括三次季度流出——而在前兩年,典型的季度流入為30億到60億美元。

由於散户投資者遭受損失,自2015年初以來,流入MLP的季度資金平均每季度不足10億美元——根據巴克萊最近的報告,包括三次季度流出——而在前兩年,典型的季度流入為30億到60億美元。

這種撤資加速了機構對MLP的比例所有權增加的趨勢:

這可能是黑石與Harvest之間更大機會的所在:將更多的機構資金與需要這些資金的基礎設施結合起來。

這可能是黑石與Harvest之間更大機會的所在:將更多的機構資金與需要這些資金的基礎設施結合起來。

專注於MLP的CBRE Clarion Securities投資組合經理Hinds Howard表示,股東基礎的變化可能預示着MLP和管道公司的估值方式的變化。

例如,對跨部門可比性感興趣的機構可能更傾向於根據傳統的Ebitda倍數和每股收益來評估運營商,而不是收益和覆蓋比率,尤其是後者幾乎沒有阻止MLP進行稀釋性資本籌集,即使在令人震驚的成本下,這完全抵消了結構的意義。

如果更多“挑剔”的資本在推動管道公司專注於每股利潤的可持續增長而不是流通股數量方面發揮更大作用,並消除像激勵分配權這樣的過時現象,那就更好了。在某些情況下,如果新項目的理由足夠有説服力,這可能意味着完全放棄MLP結構。無論如何,黑石最新的加入使其恰好處於轉型的中心。

本專欄不一定反映彭博社及其所有者的觀點。