漢堡王母公司3G的快餐實力受到考驗 - 彭博社

Tara Lachapelle

攝影師:Fiona Goodall/Getty Images餐飲品牌國際公司讓其合併後的上升看起來輕而易舉。保持在那裏的難度可不小。

攝影師:Fiona Goodall/Getty Images餐飲品牌國際公司讓其合併後的上升看起來輕而易舉。保持在那裏的難度可不小。

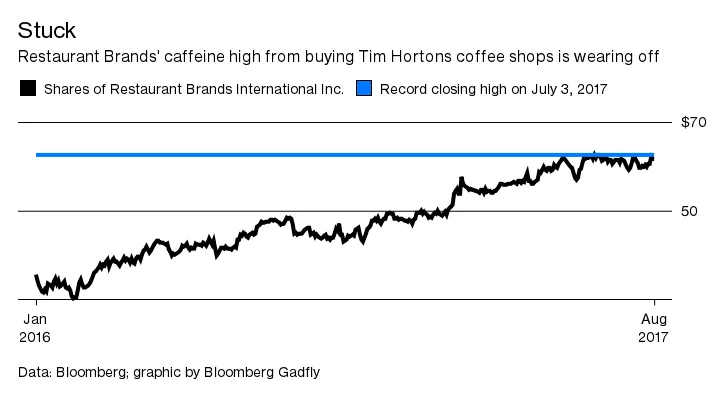

這家快餐運營商的股票在七月初達到了每股62.65美元的最高點,這是自2014年漢堡王與Tim Hortons合併成立公司以來的最高水平(實際上,週六標誌着該協議三週年紀念日)。如上圖所示,過去幾周股票在回到這一紀錄水平時遇到了阻力,每次都接近但又下跌。投資者可能在這裏要習慣了。

這家快餐運營商的股票在七月初達到了每股62.65美元的最高點,這是自2014年漢堡王與Tim Hortons合併成立公司以來的最高水平(實際上,週六標誌着該協議三週年紀念日)。如上圖所示,過去幾周股票在回到這一紀錄水平時遇到了阻力,每次都接近但又下跌。投資者可能在這裏要習慣了。

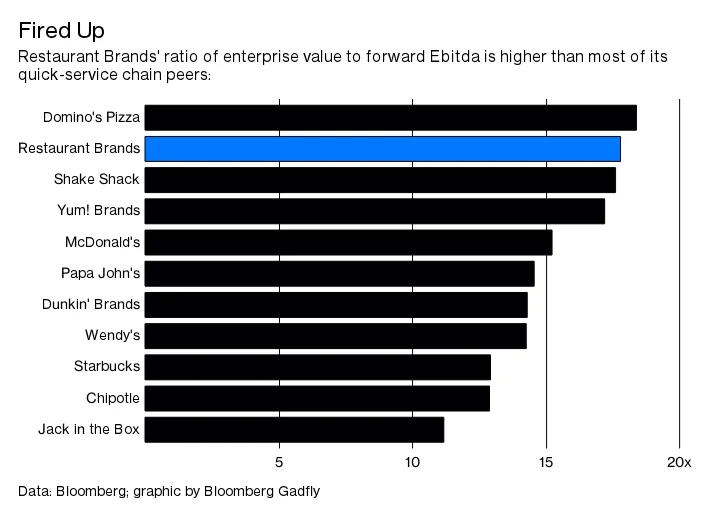

彭博社商業週刊不是隱士。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們餐飲品牌已經是北美餐飲行業中最昂貴的股票之一。其400億美元的企業價值相當於明年預計Ebitda的17.8倍,而該行業的中位數倍數僅為12。這意味着餐飲品牌的估值在沒有該方程式中的分母——利潤——先增加的情況下,無法合理地大幅上升。而這正是挑戰所在。

餐飲品牌由3G資本支持和管理,這是一家與無情的成本削減同義的私募股權公司,產生行業領先的利潤率。正如我在去年對漢堡王-蒂姆·霍頓斯超級合併的評估中提到的,3G的人已經將這兩家連鎖店的利潤率推高到遠高於交易前的水平。他們的目標是對路易斯安那州的波派斯餐廳進行同樣的操作,這家炸雞連鎖店是餐飲品牌今年早些時候以18億美元的高價收購的——這相當於行業內支付的最高收入倍數。

餐飲品牌由3G資本支持和管理,這是一家與無情的成本削減同義的私募股權公司,產生行業領先的利潤率。正如我在去年對漢堡王-蒂姆·霍頓斯超級合併的評估中提到的,3G的人已經將這兩家連鎖店的利潤率推高到遠高於交易前的水平。他們的目標是對路易斯安那州的波派斯餐廳進行同樣的操作,這家炸雞連鎖店是餐飲品牌今年早些時候以18億美元的高價收購的——這相當於行業內支付的最高收入倍數。

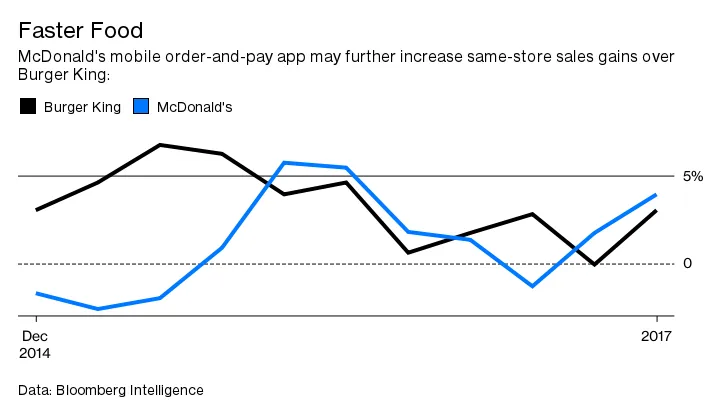

但進一步的利潤增長將變得困難,即使對於3G的利潤榨取大師來説也是如此。首先,漢堡王仍然面臨壓力,因為麥當勞公司目前正處於最佳狀態。麥當勞的移動訂餐應用程序的推出將進一步擴大其領先優勢,而漢堡王在技術方面似乎進展緩慢。麥當勞的國內同店銷售增長今年也已經超過了漢堡王,因此漢堡王要趕上,可能需要在更具吸引力的菜單添加和/或提供更多價值項目上花費更多。

話雖如此,真正的擔憂不是漢堡王,而是蒂姆·霍頓斯,那裏加盟商的訴訟可能導致利潤率的意外收緊。上個月有一篇好的彭博新聞文章詳細介紹了加盟商的投訴,主要是他們受到餐飲品牌實施的更高成本的擠壓:

話雖如此,真正的擔憂不是漢堡王,而是蒂姆·霍頓斯,那裏加盟商的訴訟可能導致利潤率的意外收緊。上個月有一篇好的彭博新聞文章詳細介紹了加盟商的投訴,主要是他們受到餐飲品牌實施的更高成本的擠壓:

在Tim Hortons,企業現在對特許經營者收取更多費用,從租金到培根,他們表示這正在傷害他們的利潤,導致收銀台價格上漲,並惹惱顧客。

這意味着管理層可能不得不推遲對特許經營者的價格上漲,因為他們的挫敗感也可能減緩門店發展,從而限制銷售增長,彭博情報的餐飲分析師邁克爾·哈倫表示。請記住,收購Tim Hortons——一家主要的加拿大咖啡和甜甜圈連鎖店——被視為國際增長機會。誇大的擴張已經比股東預期的要慢,因此這場訴訟只會進一步拖累。

Popeyes目前看起來是餐飲品牌中最具吸引力的部分,即使公司為此支付了高昂的費用。美國的擴張計劃比Tim Hortons的計劃更為明確,而在海外,百勝餐飲集團的KFC連鎖店已經開闢了一條道路。儘管如此,與漢堡王和Tim Hortons相比,Popeyes的規模較小,最初不會對整體業績產生太大影響。

餐飲品牌的股東們最好喝杯咖啡,找個座位坐下來。他們可能會在這裏待一段時間。

本專欄不一定反映彭博社及其所有者的觀點。