私人債務,直接貸款人可能存在風險 - 彭博社

Lisa Abramowicz

訪問美國債務市場的獨特角落可能非常有利可圖。

訪問美國債務市場的獨特角落可能非常有利可圖。

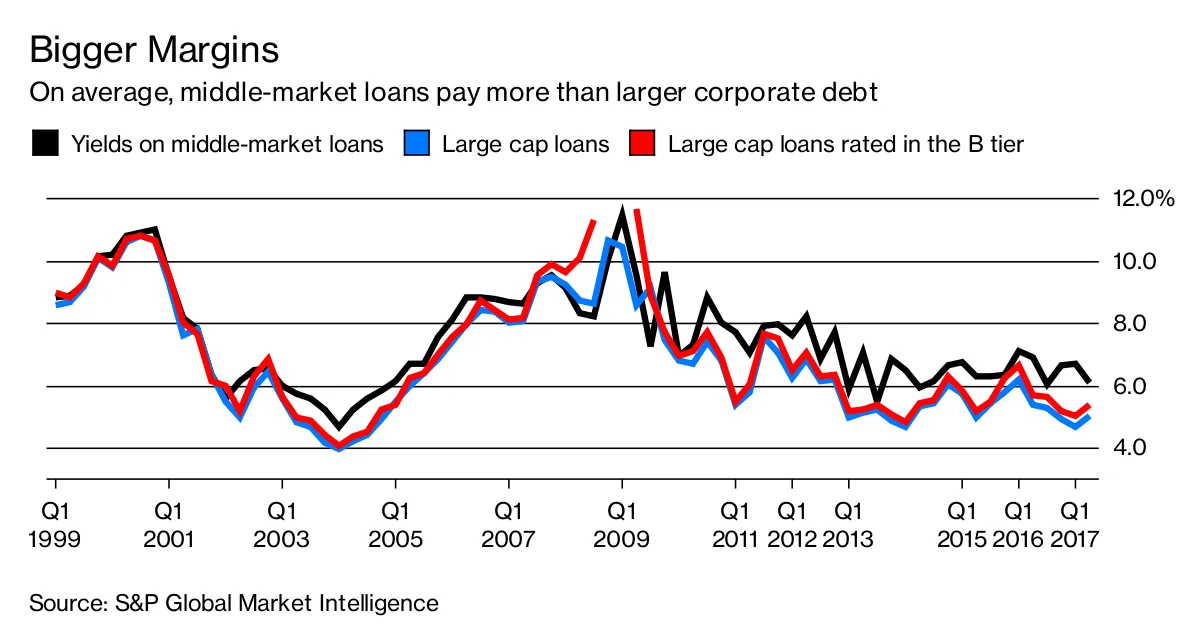

例如,私人公司債券和貸款通常由直接貸款人提供給小型和中型公司,平均收益率高於公開市場債務。

它們通常還提供更好的保護,以防止借款人不負責任的行為。隨着廣泛交易的債券和貸款收益率接近歷史低點,這種情況依然存在。

它們通常還提供更好的保護,以防止借款人不負責任的行為。隨着廣泛交易的債券和貸款收益率接近歷史低點,這種情況依然存在。

但在私人債務的美好故事中埋藏着壞消息:這些小公司貸款支付更高收益率往往有其合理原因。它們可能風險更高,而人類判斷在公共市場中可能顯得更加重要,因為這些市場多年來一直被投資者資金淹沒。

但在私人債務的美好故事中埋藏着壞消息:這些小公司貸款支付更高收益率往往有其合理原因。它們可能風險更高,而人類判斷在公共市場中可能顯得更加重要,因為這些市場多年來一直被投資者資金淹沒。

彭博商業週刊沒有隱士。尋求庇護者佔據拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們你可以在商業發展公司的回報差異中看到這一點,這些公司專注於向小型公司貸款,通常有公開交易的股份,使它們比其他類型的直接貸款基金更為顯眼。這些投資公司的贏家和輸家之間的差異令人震驚,更像是你從對沖基金中所期待的,而不是直接貸款人。

例如,FS投資公司是一家市值超過20億美元的BDC,今年迄今已下跌約17%,而市值10億美元的赫克利斯資本公司則大約損失了6.5%,根據彭博社彙編的數據。這與市值3.01億美元的格拉德斯通投資公司相比,該公司幾乎回報了17%,以及市值13億美元的阿波羅投資公司相比,該公司大約獲得了8%的收益。

一方面,這些特定公司利用槓桿來提高回報,因此本質上風險更高。此外,它們很好地展示了有時直接貸款人也會投資於公共債務,或者在前景資本公司的情況下,投資於公共債務的衍生品,例如最低級別的擔保貸款義務。

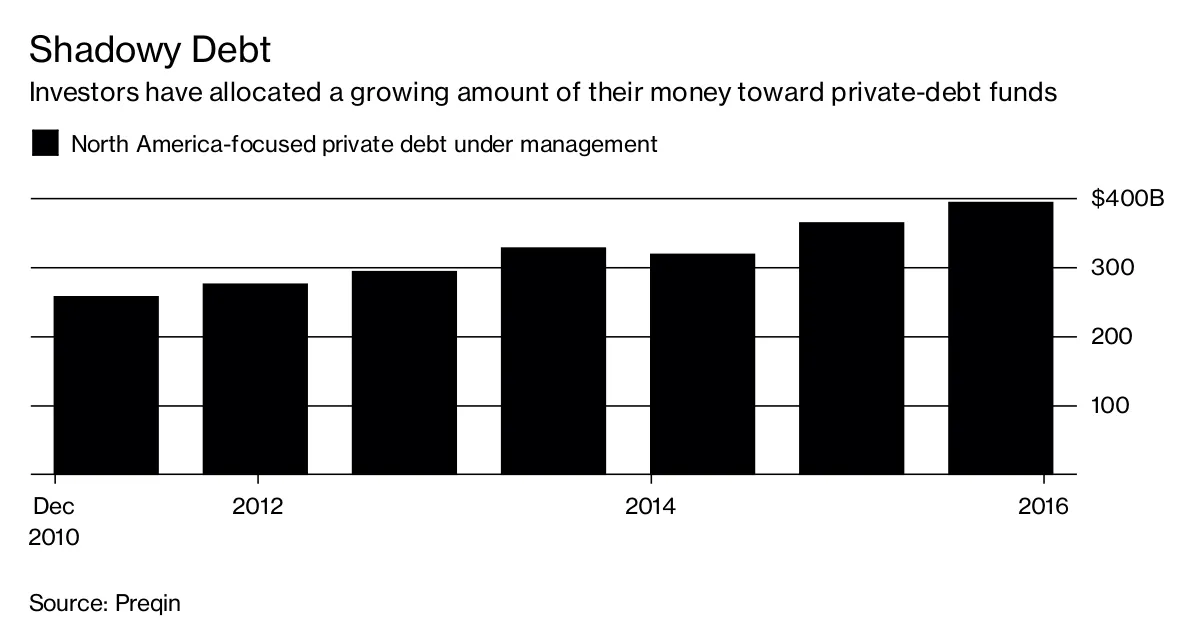

不過,很明顯,特定管理者的技能(和運氣)在這些資產中非常重要,這一點值得記住,因為資金不斷流入私人債務基金。一家接一家的私募股權公司正在為這樣的投資籌集新資金。例如,本週彭博新聞報道,收購公司BC Partners計劃下個月完成為其新信貸基金籌集7億美元。

這筆現金的過剩可能會整體降低直接貸款人的回報,使得技能較差的管理者更難表現良好。私人債務仍然在收益上優於公共證券,但額外的回報可能不會在所有投資者之間均勻分配。

這筆現金的過剩可能會整體降低直接貸款人的回報,使得技能較差的管理者更難表現良好。私人債務仍然在收益上優於公共證券,但額外的回報可能不會在所有投資者之間均勻分配。

本專欄不一定反映彭博社及其所有者的觀點。