休·亨德里對沖基金謀殺案增加了其他人的風險 - 彭博社

Mark Gilbert

攝影師:西蒙·道森/彭博社休·亨德里正在結束他的Eclectica基金,歷時15年。此外,他預測投資者將不願意支持其他追求類似策略的對沖基金經理——正當他們可能最需要的時候。

攝影師:西蒙·道森/彭博社休·亨德里正在結束他的Eclectica基金,歷時15年。此外,他預測投資者將不願意支持其他追求類似策略的對沖基金經理——正當他們可能最需要的時候。

他的專長是全球宏觀。正如他所描述的,他可以利用基準債券的“純氧氣”槓桿實際收益率,賺取足夠的資金來維持運營並支付與全球股市無關的高度投機性賭注。

亨德里表示,那些日子已經結束:

彭博社商業週刊大學橄欖球需要向MLB學習一課銷售更多棒球棒的影響者兄弟們誰認為中國不是經濟強國?中國2024年印刷雜誌復興“我認為我們正處於全球宏觀對沖基金實體的垂死掙扎中。今天,我認為量化寬鬆確實成功地殺死了全球宏觀社區。以0.3%的實際收益率,即使是槓桿美國國債似乎也不是一個明智的選擇。而且這根本不足以覆蓋在全球宏觀領域運營小規模資本池的成本。”

他對對沖基金遊戲的評論,在告訴客户他上週關閉後,可以被視為一個在今年遭受職業生涯最嚴重損失的傢伙的酸葡萄心理。他將自2012年以來的回報描述為“平庸”,而過去三個月則被稱為“痛苦”。

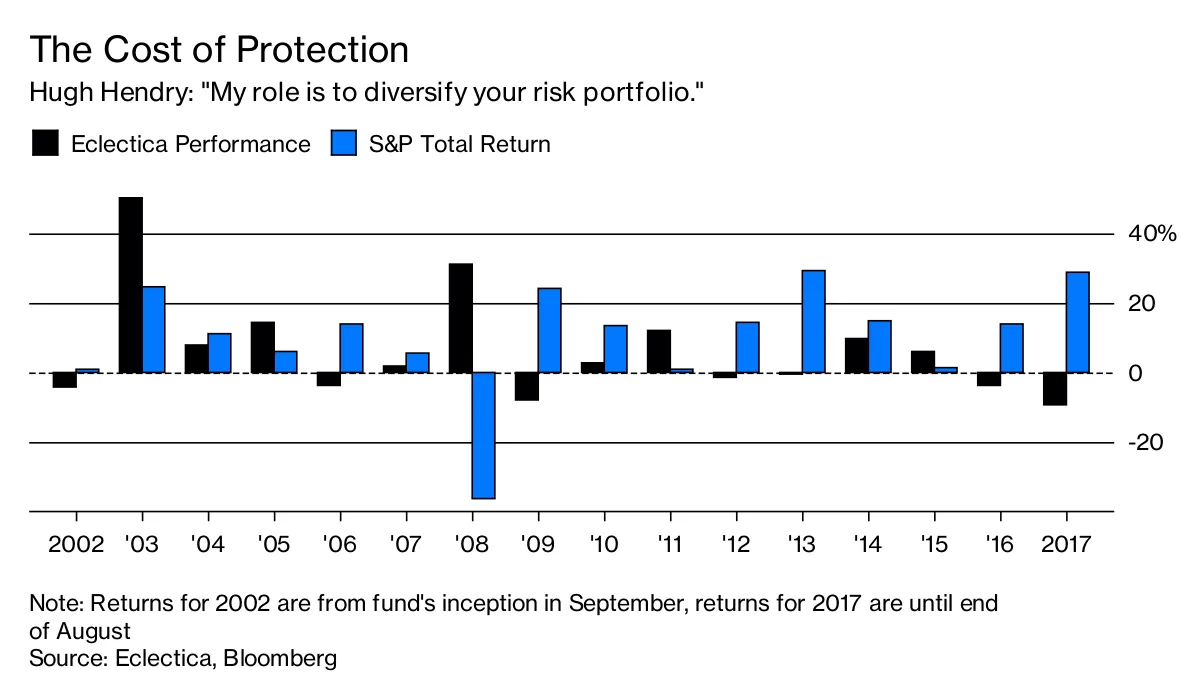

但可以説,亨德里多年來確實如他所承諾的那樣,為他的投資者提供了一個緩衝區——這些投資者大概已經將股票作為主要持有資產。當股票上漲時,Eclectica的表現大多不佳。但當股票遭受重創,特別是在2008年,Eclectica的回報則起到了保險的作用。

在日元對美元升值5%的年份,做多美元對日元的交易傷害了亨德里的表現。押注於兩年期德國收益率的上升,這一收益率頑固地停留在-0.70%,並從6月的峯值-0.56%下降,代價更大,幾乎貢獻了八月份3.8%的投資組合損失。

在日元對美元升值5%的年份,做多美元對日元的交易傷害了亨德里的表現。押注於兩年期德國收益率的上升,這一收益率頑固地停留在-0.70%,並從6月的峯值-0.56%下降,代價更大,幾乎貢獻了八月份3.8%的投資組合損失。

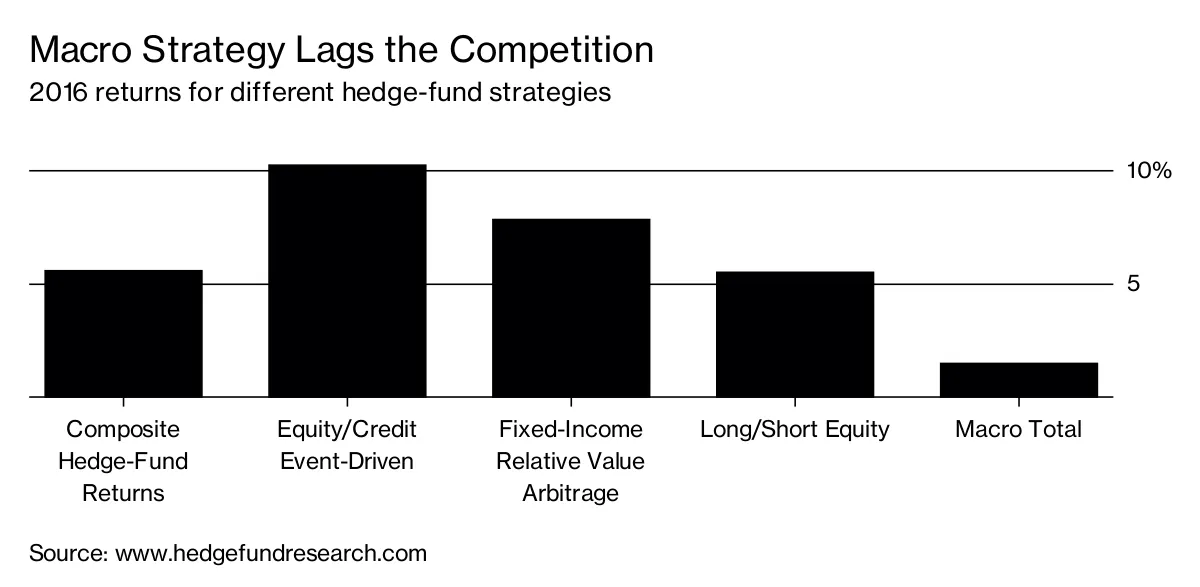

Eclectica的表現不佳,反映了全球宏觀策略近年來普遍缺乏回報的情況。

在2009年,隨着信貸危機開始對更廣泛的經濟造成損害,他邀請BBC來拍攝他生活中的一天,併為他的賣空辯護,稱這是實施經濟紀律的一種方式。不久之後,我看到他訓斥一屋子的對沖基金經理,指責他們沒有為自己的行業挺身而出。

在2009年,隨着信貸危機開始對更廣泛的經濟造成損害,他邀請BBC來拍攝他生活中的一天,併為他的賣空辯護,稱這是實施經濟紀律的一種方式。不久之後,我看到他訓斥一屋子的對沖基金經理,指責他們沒有為自己的行業挺身而出。

他以好鬥著稱。“你好,我可以告訴你真實的世界嗎?”這是他在2010年對諾貝爾獎得主經濟學家約瑟夫·斯蒂格利茨在一次 電視辯論中關於希臘償還債務能力的反駁。

亨德里在上週給客户的告別信中以一個問題開場:“如果我告訴你我對任何事情都不看跌,這樣的説法你會感興趣嗎?”他説,答案很明確:“我投資者羣體傳達的信息是‘絕對不’。”

在週五接受彭博電視採訪時被問及他需要什麼才能重返市場時,他這樣説道:

“理想的情況是找到一個願意承擔損失的客户羣體。他們會説‘我希望你每年至少損失5%,不超過10%,但5%是你在盡職盡責。’那將是一個夢想。”

在當前環境下,全球經濟享受着協調的復甦,股市不斷攀升,亨德里表示,全球宏觀經濟“是一個成本中心”。

但如果世界各國中央銀行成功地 推動通貨膨脹和利率上升, “我擔心我們可能會回過頭來問‘所有的宏觀對沖基金在哪裏?’”他説。隨着標準普爾500指數創下新紀錄,投資者並沒有購買亨德里和其他全球宏觀對沖基金經理所出售的那種保險。希望這不會被證明是一個錯誤。

本專欄不一定反映彭博社及其所有者的觀點。