珍妮特·耶倫無法幫助退休人員 - 彭博社

Christopher Condon

插畫師:夏洛特·波萊特

插畫師:夏洛特·波萊特

對於數百萬年邁的美國人來説,安全退休的夢想一直難以實現。但如果你認為美聯儲的加息會帶來緩解,那你就錯了。

許多逐漸變老的美國人,尤其是最貧困的羣體,儲蓄極少而借款卻很多,因此加息不會產生真正的積極影響,甚至可能造成傷害。結果可能是富裕退休人員與最需要幫助的退休人員之間的差距進一步擴大。

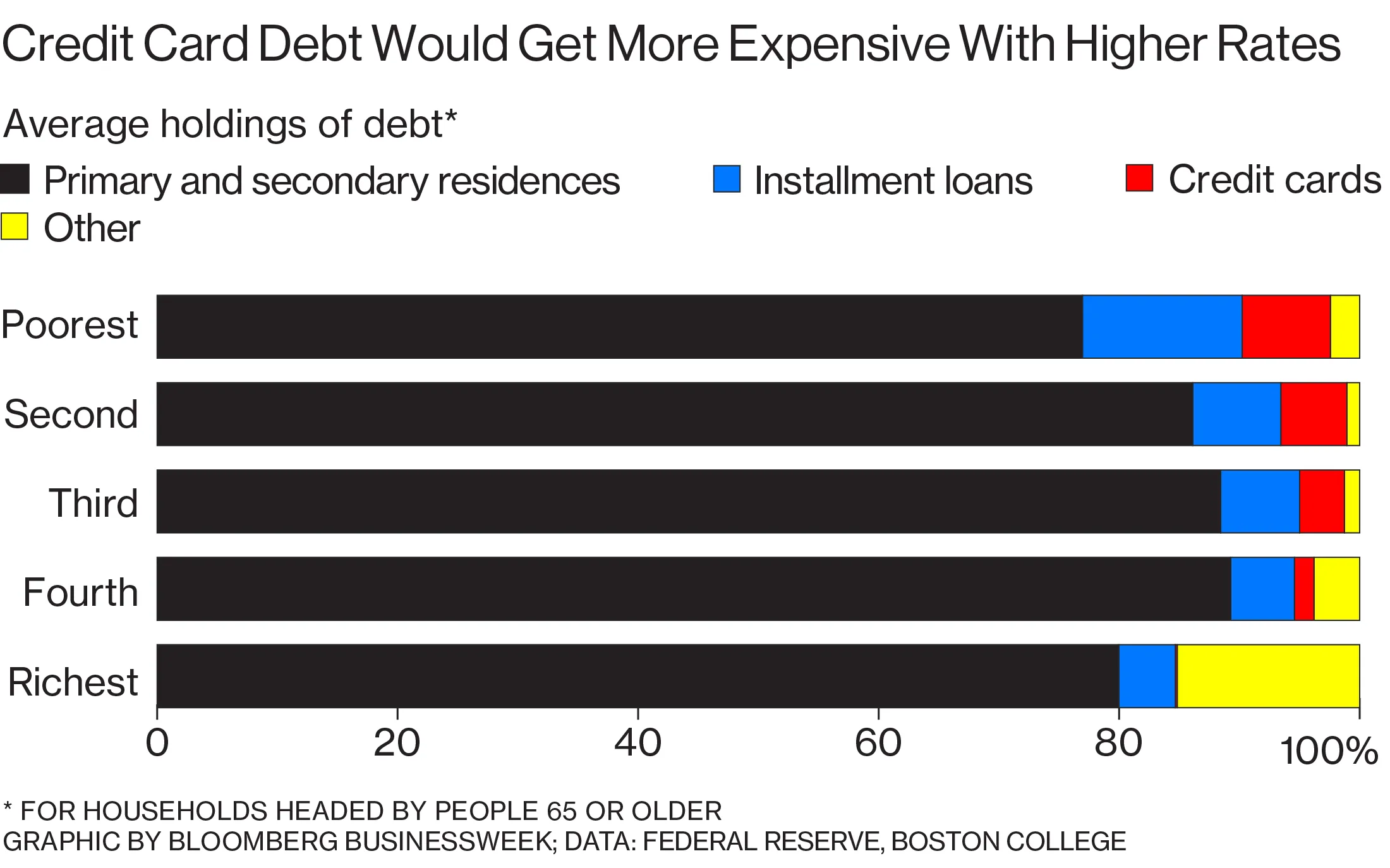

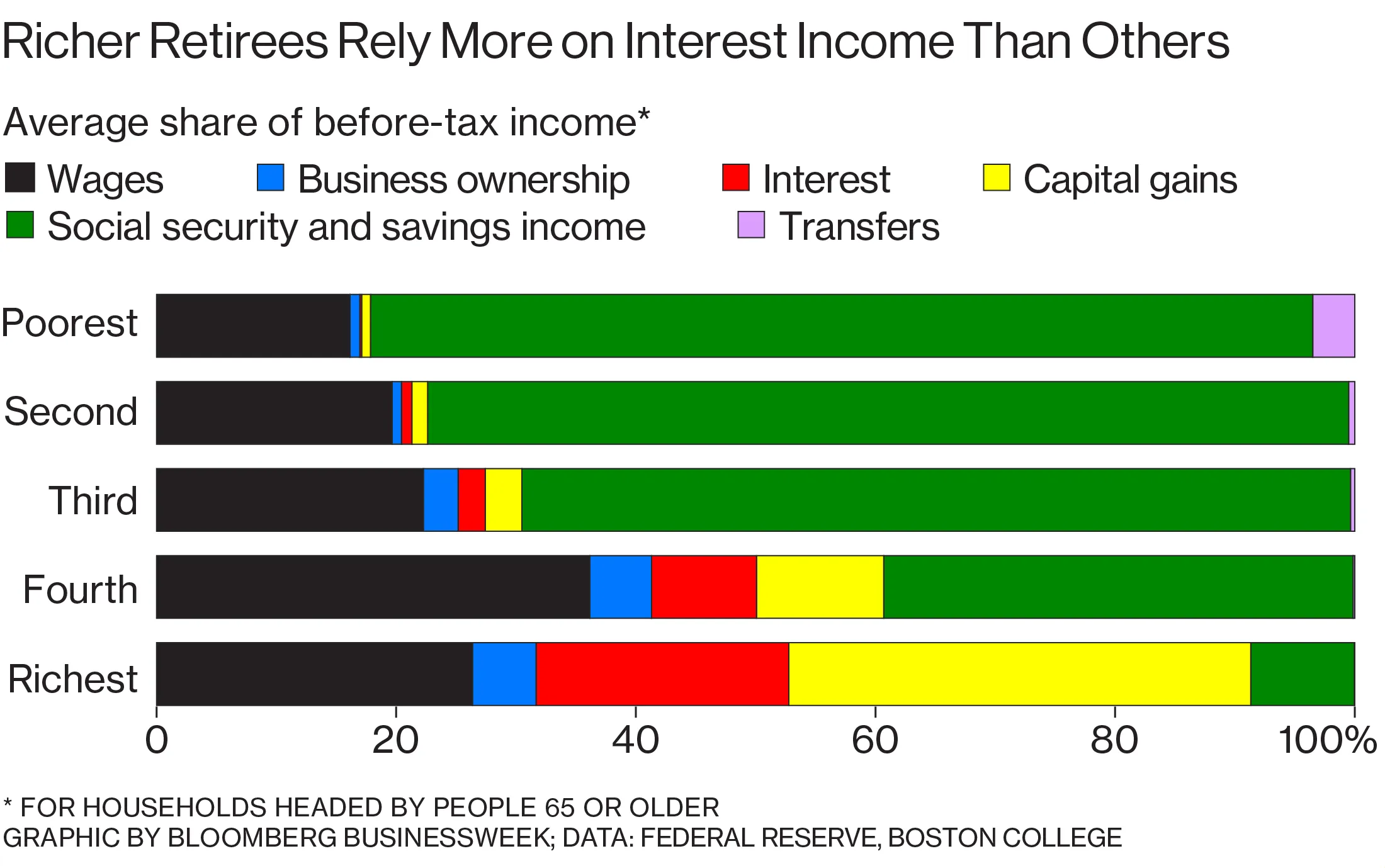

根據彭博社與波士頓學院退休研究中心的聯合審查,64歲以上最貧困的20%美國人平均每年僅賺取38美元的利息,約佔其收入的0.2%。同一羣體的信用卡債務也比其他富裕老年人更高——平均為2403美元。隨着利率上升,這一負擔將變得更重。

根據彭博社與波士頓學院退休研究中心的聯合審查,64歲以上最貧困的20%美國人平均每年僅賺取38美元的利息,約佔其收入的0.2%。同一羣體的信用卡債務也比其他富裕老年人更高——平均為2403美元。隨着利率上升,這一負擔將變得更重。

彭博社商業週刊大學橄欖球需要向MLB學習一課銷售更多棒球棒的網紅兄弟們誰認為中國不是經濟強國?中國2024年印刷雜誌的復興“我們都能想到一些非常保守、謹慎的人,他們退休後去了佛羅里達,把所有的積蓄都放在了定期存款中,”經濟研究高級研究員加里·伯特利斯説,布魯金斯學會。“但如果你認為這就是常態,我有一座布魯克林的橋想賣給你。”

低利率在近十年間激怒了一些共和黨立法者。這個陣營由德克薩斯州的傑布·亨薩林代表領導,認為寬鬆的貨幣政策可能引發通貨膨脹,並鼓勵政府增加赤字。並且他們表示,低利率懲罰了依賴儲蓄收入的老年人。“十年的人為貨幣支持使退休人員面臨風險,”肯塔基州代表安迪·巴爾在六月表示。

低利率在近十年間激怒了一些共和黨立法者。這個陣營由德克薩斯州的傑布·亨薩林代表領導,認為寬鬆的貨幣政策可能引發通貨膨脹,並鼓勵政府增加赤字。並且他們表示,低利率懲罰了依賴儲蓄收入的老年人。“十年的人為貨幣支持使退休人員面臨風險,”肯塔基州代表安迪·巴爾在六月表示。

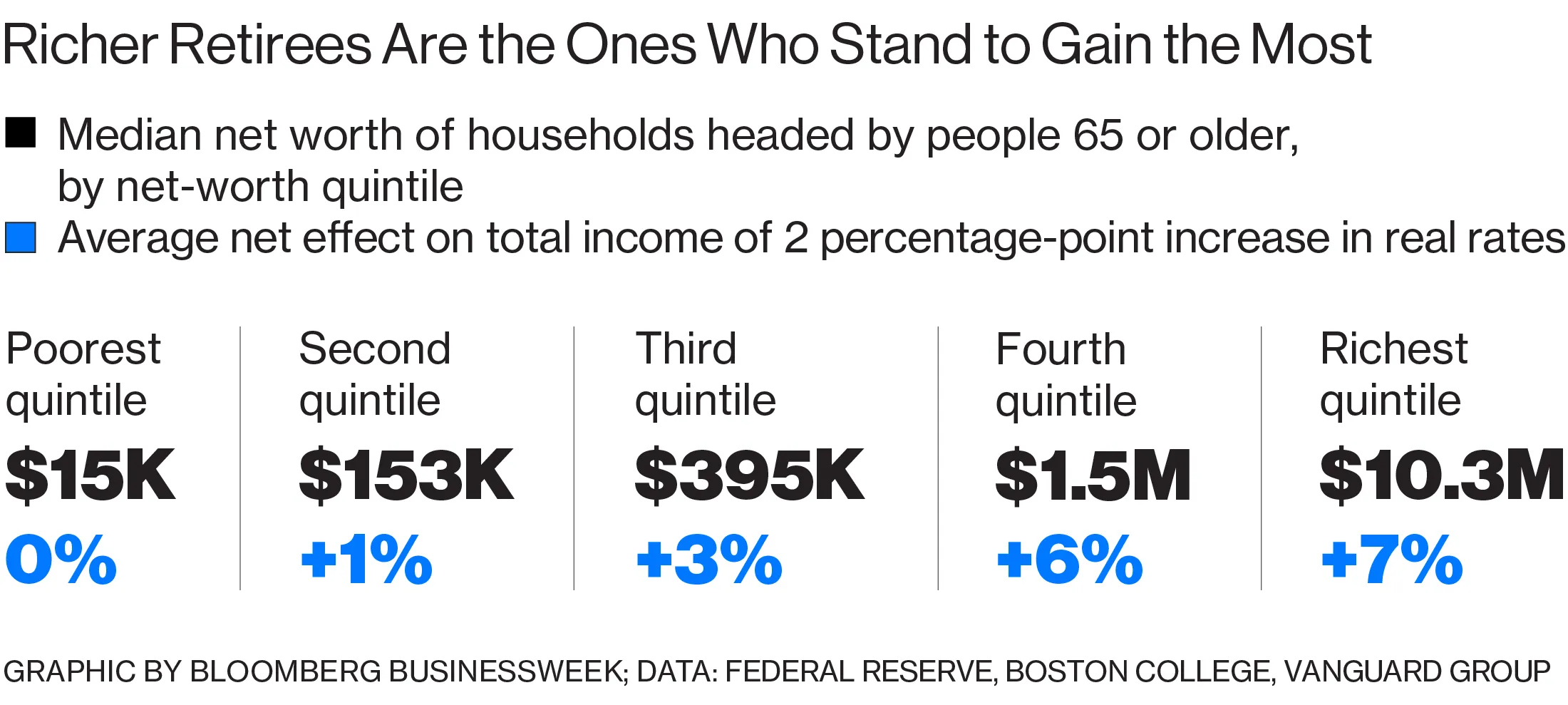

最近美聯儲將基準利率提高到1.1%的舉措,以及預計到2019年底達到2.7%的預測,並沒有平息批評者的聲音,他們希望在珍妮特·耶倫的任期在二月到期時,能由一位更鷹派的主席接替她。但新的分析明確表明,利率上調並不能解決危機。使用美聯儲的2013年消費者調查數據(最新可用數據),彭博社和退休研究中心關注由65歲或以上的人領導的家庭,排除了那些報告異常高或低收入的家庭,並按淨資產將其分為五個分位。

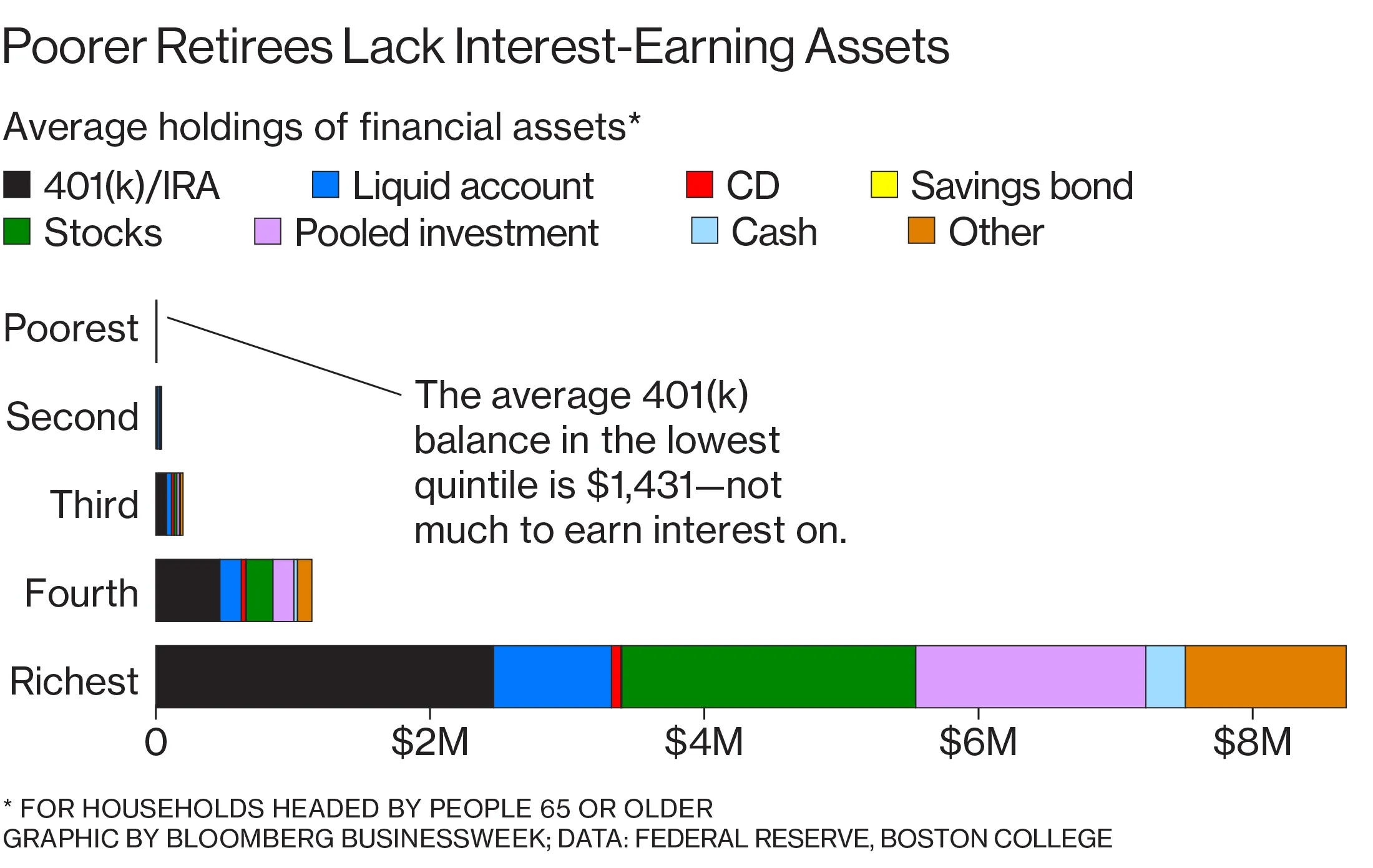

分析發現,利息收入如此之低,以至於大幅提高利率對大量老年人來説不會產生實質性的影響。“支付利息的資產在大多數美國人的投資組合中並不是一個重要部分,特別是那些在收入分配的中下層,最關心退休保障的人,”哈佛大學經濟學教授凱倫·迪南説。

分析發現,利息收入如此之低,以至於大幅提高利率對大量老年人來説不會產生實質性的影響。“支付利息的資產在大多數美國人的投資組合中並不是一個重要部分,特別是那些在收入分配的中下層,最關心退休保障的人,”哈佛大學經濟學教授凱倫·迪南説。

更高的利率也可能推高大多數信用卡債務的還款額,並降低收入產生投資的價值。先鋒集團投資研究負責人斯蒂芬·烏特庫斯估計了市場利率假設性上升2個百分點的淨影響。在這個假設中,他假設401(k)和IRA儲蓄均勻投資於股票和債券,並對平均債券投資組合的組成做出了其他假設。他的分析顯示,所有羣體的總財富都下降了。兩個最富有的羣體的財富各自下降了2.4%。他説:“人們將獲得更高的利息收入。另一方面,隨着利率上升,他們可能在資本方面受到影響。”

在烏特庫斯的估計中——他表示這些並不是精確的預測——最低五分之一家庭的總收入實際上下降了0.4%,主要是由於債務利息的上升。對於其他五分之一,收入分別上升了0.6%、2.7%、6%和6.5%。

對於富裕羣體來説,這些收益使得通過將資金轉移到債券等投資中來降低風險變得更容易。但富裕人士已經走在前面:由於低利率,他們已經看到 股票 和 房產價值 飆升。自2008年12月利率降至接近零以來,美國股票年均回報率為15%。

對於富裕羣體來説,這些收益使得通過將資金轉移到債券等投資中來降低風險變得更容易。但富裕人士已經走在前面:由於低利率,他們已經看到 股票 和 房產價值 飆升。自2008年12月利率降至接近零以來,美國股票年均回報率為15%。

還有兩個因素擾亂了更高利率的誘惑: 通貨膨脹 和税收。歷史上,較高的利率通常伴隨着較高的通貨膨脹,這會侵蝕所有回報的實際價值。

“那些較高的利率數字看起來很不錯,但通常收入只是足以補償通貨膨脹,而你還必須對全額利息支付繳納所得税,”布魯金斯的伯特利斯説。“美好的舊時光並沒有那麼美好。”