關於共和黨抵押貸款利息税收減免改革的問題 - 彭博社

Tanvi Misra

德克薩斯州的共和黨代表凱文·布雷迪向記者簡要介紹了週四公佈的共和黨税收立法。亞倫·伯恩斯坦週四,眾議院共和黨人揭示了他們期待已久的税收改革立法。其最受討論的特點之一是對抵押貸款利息税扣除(MID)的修改:該法案提議將新房抵押貸款的利息扣除上限設定為50萬美元——這是美國目前可以申請這一税收減免的100萬美元房貸的一半。

德克薩斯州的共和黨代表凱文·布雷迪向記者簡要介紹了週四公佈的共和黨税收立法。亞倫·伯恩斯坦週四,眾議院共和黨人揭示了他們期待已久的税收改革立法。其最受討論的特點之一是對抵押貸款利息税扣除(MID)的修改:該法案提議將新房抵押貸款的利息扣除上限設定為50萬美元——這是美國目前可以申請這一税收減免的100萬美元房貸的一半。

單從這一點來看,這並不是一個壞舉措。但與共和黨税收計劃的其他部分結合起來,它實現了之前的同樣目標:循環不平等。

彭博社城市實驗室阿根廷毒品販運熱點謀殺案激增在一個年輕的城市,市長的標誌性政策是學校午餐機器人出租車對公共交通沒有好處繁榮的劍橋揭示了英格蘭日益擴大的財富差距這是 經濟學家賈斯廷·沃爾弗斯 在 推特上解釋的:

經濟學家和住房倡導者們已經為改革MID提出了理由。MID税收減免的表面目標是促進住房擁有率,研究表明它 實際上並沒有做到。這是因為這一補貼主要惠及富裕納税人,他們已經具備購買房屋的良好條件。在2014年,年收入超過10萬美元的家庭 獲得了82%的這些福利。這是有道理的;這些家庭往往有更大的抵押貸款,因此可以扣除更高的利息支付。他們也更有可能選擇逐項扣除,而不是選擇標準扣除,因為這樣可以獲得更多的 現金返還。

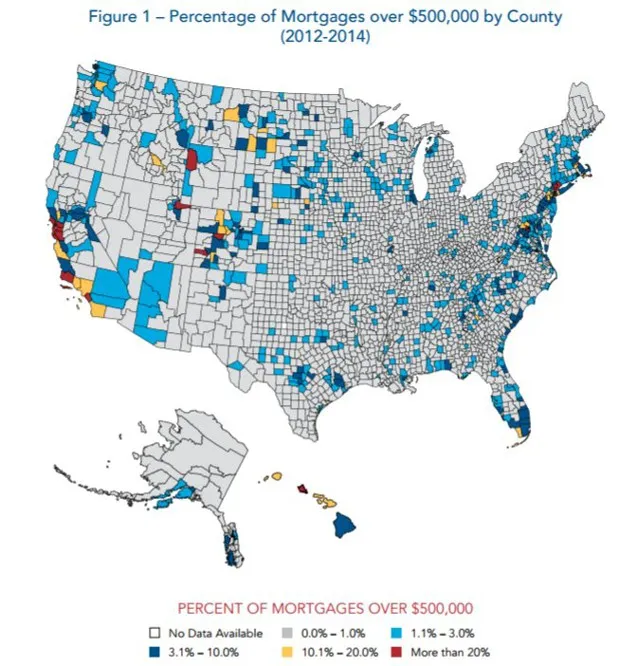

但即使在MID受益者中,貸款金額超過$500,000的人也寥寥無幾。根據國家低收入住房聯盟(NLIHC)的報告,在2012年至2014年間,只有5%的總抵押貸款超過了這個門檻。這些貸款大多集中在華盛頓特區、夏威夷和加利福尼亞的一些沿海住房熱點。以下是按地理位置的細分:

國家低收入住房聯盟換句話説,MID是“一個為富人提供的慷慨公共住房計劃,”社會學家和*《驅逐》的作者馬修·德斯蒙德在《紐約時報雜誌》中寫道。*因此,像NLIHC這樣的住房倡導者支持$500,000的抵押貸款限額,估計這將在十年內為政府節省955億美元。他們還建議將扣除額轉換為税收抵免,以涵蓋目前沒有受益的家庭。

國家低收入住房聯盟換句話説,MID是“一個為富人提供的慷慨公共住房計劃,”社會學家和*《驅逐》的作者馬修·德斯蒙德在《紐約時報雜誌》中寫道。*因此,像NLIHC這樣的住房倡導者支持$500,000的抵押貸款限額,估計這將在十年內為政府節省955億美元。他們還建議將扣除額轉換為税收抵免,以涵蓋目前沒有受益的家庭。

這些修改是否有缺點?嗯,也許。在住房本已短缺的地方,隨着需求的下降,房價可能會適度下降,經濟學家愛德華·格雷澤在他的《時報》文章中告訴德斯蒙德。“大多數房主甚至不會感覺到,”他補充道。(一些人建議進一步限制抵押貸款金額或完全取消MID——儘管這些措施對目前從税收減免中受益的富人來説將更加難以接受。)

因此,當作為獨立條款來看時,眾議院共和黨提議的MID修改似乎走在正確的軌道上。並且它會是——如果獲得的數十億收入用於資助住房選擇券,以幫助資金緊張的租户在相對體面的地區生活,或者用於國家住房信託基金,該基金幫助為最貧困的家庭提供永久性可負擔住房。相反,這些收入將用於支付對遺產税、企業税、州和地方税扣除以及其他將不成比例地惠及最富有的富人,分析師和倡導者表示。

“權衡的結果是,收入將流向更高收入的人羣,”預算和政策優先中心的聯邦税務政策副主任蔡青黃在今天的新聞電話會議上表示。“這傾向於頂層。”

就其本身而言,這項條款在當前形式下並不是一個大受歡迎的措施——房屋建築商、房地產經紀人,甚至一些來自受益於MID地區的共和黨人都在表達他們的不滿。也許這並不是一個善意的努力來修復一個破碎的政策;這只是一個手法,最終會使該政策的基本不公更為嚴重。