説説常識:從長期看,人民幣匯率將持續上升_風聞

吕建凤-批判批判者的批判者2017-12-22 11:25

近來隨着美聯儲加息與縮表,以及美國大規模減税行為,導致人們預計國際資本將回流美國,會對中國經濟與貨幣產生重大不利影響,於是看多美元、看衰人民幣的觀點,又開始流行起來。

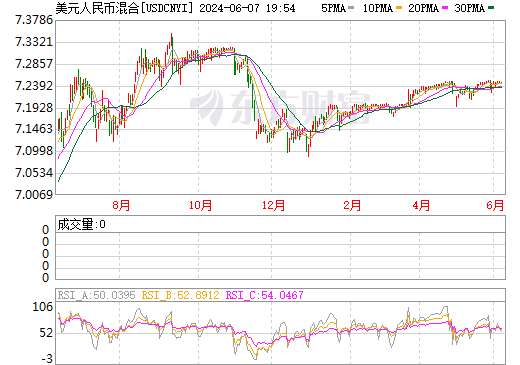

雖然從下面幾張圖表分析,美聯儲的加息與縮錶行為並沒有起到讓美元走強的結果,同時人民幣一直對美元升值,看衰人民幣的人們依然不肯認錯,説這是中國央行對外匯管制加強的結果。

也就是説,今年以來,美元對除了日元以外的主要貨幣與黃金都在貶值。

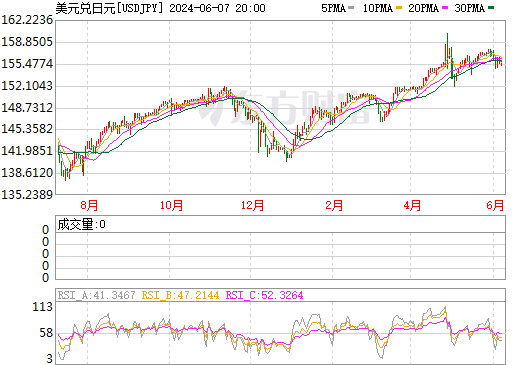

日元之所以對美元沒有升值,主要原因在於日本的經濟增長不足,尤其是今年以來,日本的主要企業醜聞不斷,今年下半年,日本多家制造業巨頭曝出造假醜聞,曾經風光無限的“日本製造”光環褪色。

在這樣經濟環境下,日本央行當然不敢退出貨幣寬鬆行為。日本央行本月21日在貨幣政策會議上決定,維持現行的貨幣寬鬆政策,繼續短期利率為負0.1%、長期利率控制在0%左右的框架。

而就在上月13日,日本央行總裁黑田東彥表示,日本央行將繼續堅持“強有力的貨幣寬鬆政策”,以支持通脹的正面發展趨勢。

在這樣的經濟狀況與貨幣政策環境下,市場上對日元的走勢當然不會看好。它隨美元一起貶值,也就是順理成章的了。

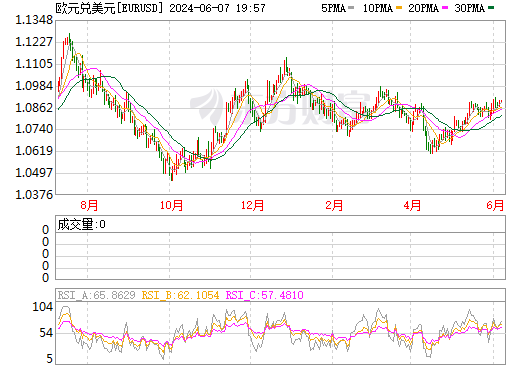

而 2017年以來,歐洲央行聲言退出QE的探討不止。歐洲央行執行委員會成員Sabine Lautenschl ger在2017年1月的一次公開討論表示歐洲央行“可能很快開始籌劃退出本次史無前例的經濟刺激行動。”

儘管與英國的“脱歐”談判懸而未決,歐盟再度調高今年經濟增長預期,預計歐元區經濟將增長2.2%,創近十年新高。

歐盟委員會11月9日發佈歐洲經濟秋季展望報告,預計今年歐元區經濟增長2.2%,歐盟經濟增長2.3%; 由於經濟強勁增長降低了採取重大刺激措施的必要性,歐洲央行決策者開始考慮,在2.55萬億歐元量化寬鬆計劃結束後,如何支持歐元區經濟。

歐洲央行此前承諾至少將繼續購買債券至2018年9月。但由於歐元區經濟增長處於10年來最佳水平,而且通脹率輕鬆超過1%,外界普遍預計歐洲央行之後將逐步結束購債計劃。

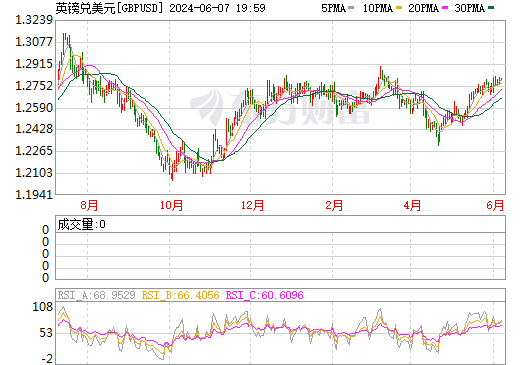

因此歐元兑美元呈現明顯升值態勢;英鎊則只隨着美元的貶值而相應升值;日元則沒有隨美元貶值而升值,也就是對其他主要貨幣與黃金在貶值。同時,人民幣的升值幅度還低於美元的貶值幅度,也就是在實際上對歐元與英鎊以及黃金還有所貶值。可是從各主要經濟體的經濟表現來看,中國是表現最好的!

今年7月份我曾經就與現在類似的國際貨幣與黃金比價形勢,做出預測説,人民幣與黃金具備明顯的投資空間——見拙作《説説常識:今天的黃金與人民幣具備較明顯的投資空間 》。

現在回頭驗證一下:從7月份以來,人民幣兑美元升值約3%;歐元對美元也升值了約3%;黃金兑美元升值了4%。這裏不説期間人民幣與黃金兑美元比值最高的峯值了。其間有人跟我討論説,日元有升值空間,我就只笑笑。

要知道我只是一介平民,我沒有特別的信息渠道,沒辦法預測中國央行會採取什麼貨幣政策。

我之所以預測對了,只是因為我對於國際經濟與貨幣的市場規律認識比較正確。這也從一個側面證明,今年以來人民幣匯率的持續上升,是經濟與貨幣規律決定的,與央行的具體貨幣政策沒有本質的關係。

邏輯很簡單,如果沒有經濟背景作為支撐,僅憑央行的操作就可以控制住貨幣匯率的走勢的話,世界上就不會有貨幣匯率走壞的現象了。因為你的經濟不好,市場上看不到資本利潤空間,資本的流出就不可遏制。強行的管制措施只會讓資本被損耗掉,於經濟增長毫無益處,貨幣匯率如何能得到有效控制?

而今年以來人民幣兑美元持續升值,伴隨的是中國經濟走勢在世界主要經濟體中表現最好。

沒有一個國家的央行會不顧本國經濟發展的需要,強行拉昇本國貨幣。

美聯儲之所以會在加息問題上多次猶豫,就是因為怕美元升值,會給美國經濟發展帶來更多的困難。同時這也從一個方面證明,中國央行的貨幣政策取向,不會是人為推動人民幣匯率上升,相反,在一定環境下防止人民幣升值過快,繼續維持人民幣幣值適當偏低,才是人民幣升值幅度不夠的原因。

至於中國央行採取的一些外匯管制措施,是為了防止匯率市場過度投機現象的蔓延。因為市場危機往往就在過度投機活動中產生。

而且我這裏要對那些不懂貨幣規律,卻急於在被一些人的忽悠下,盲目做空人民幣的投機者説一句:央行的控制措施會讓你們今後,因為減少了損失而心懷感激的。這從我7月份的判斷如今得到驗證,可以得出結論。

尤其是去年年底,我針對輿論平台上以葉檀、易憲容等人為代表的看空人民幣、看多美元的觀點,發出嚴厲的批判——詳見拙作《美元指數還能再現歷史輝煌嗎?》、《人民幣兑美元不可能跌到8.3比1 》和《對外投資、資本外流、貨幣政策、人民幣匯率》等多篇帖子。如果有人那個時候信了我的話,放棄做多美元,轉而做多人民幣,如今是不是得感激我了?

去年年底,我對葉檀與易憲容等人的批判被驗證是對的;今年7月,我對於國際貨幣的形勢分析與判斷,又被驗證是正確的。現在我進一步預測,從長期看,人民幣匯率將持續上升。

這不但是從對與生產力進步、經濟發展趨勢的大背景下得出的結論,到目前為止,人民幣的升值幅度還相對不夠,也給了我敢於發出這樣判斷的底氣:

人們大多沒有耐心等很長時期以後,再判斷觀點是否正確。如果在不太長的時期內出現與預期明顯相反的現象,就會懷疑原來的預測的正確性。而目前人民幣實際上仍然升值不夠,決定了在不太長的時期內,人民幣不會明顯的貶值,也就不會出現動搖我的信念的現象。