説説常識:美聯儲沒有能力主導國際貨幣市場_風聞

吕建凤-批判批判者的批判者2017-12-27 11:30

“美聯儲退出貨幣寬鬆了!”“美聯儲加息了!”“美聯儲又加息了!”“美聯儲開始縮表了!”——一些盲目崇拜美國的人們接連的這些歡呼,並沒有能夠引導出他們想要的另一個歡呼:“美元升值了!”相反的,預計美元將要走強的言論,不斷地被美元在他們看來是出乎預料的下跌的事實,一次次的被證明錯了!錯了!又錯了!

去年從年頭到年尾,面對美元走強的形勢,我一直在強調,美元走強不可持續。尤其到了去年年底,我直接針對易憲容與葉檀等人的文章,發表了一系列帖子,批駁他們繼續看低人民幣、看好美元指數的錯誤觀點。

到了今年年中,6月7日,我以《説説常識:美聯儲加息不會導致美元指數走強》為題,指出

【在美國曆史上,利率高峯時期的1981年,美聯儲利率高達19%,同時期美元指數不過95。此後美聯儲利率逐步降低,1985年降低到了8%上下,卻對應了美元指數的最高值。這説明貨幣升值的根本原因不在於利率提高;美元指數上升與美聯儲利率的變化不是必然的正相關聯繫。】

從下面的圖一可以看到,伴隨今年以來美聯儲的幾次加息與縮錶行為,美元指數總體上是在下跌的。

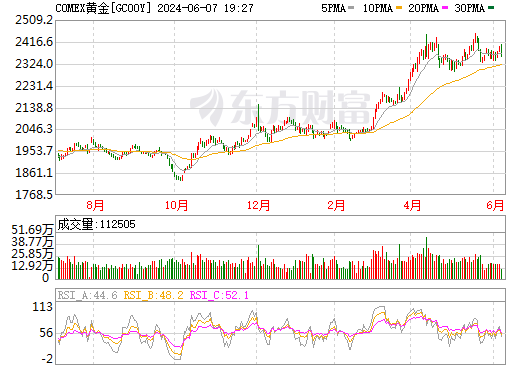

圖一

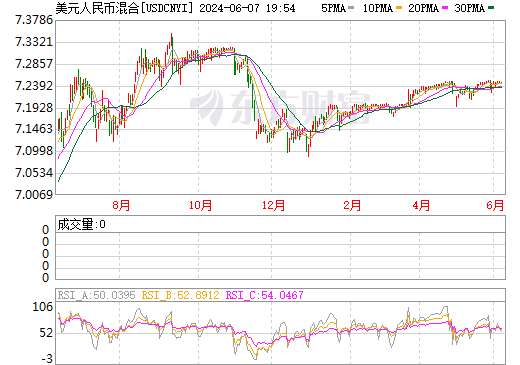

現在看看圖一、圖二和圖四,證明我的預測完全正確:從7月份以來,人民幣兑美元升值約3%;歐元對美元也升值了約3%;黃金兑美元升值了4%。

圖二

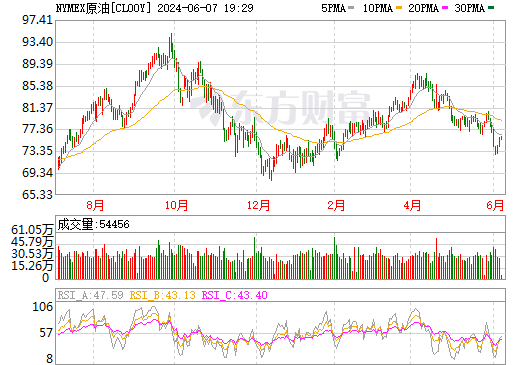

現在我們看看圖一和圖三,是不是我説的【美元貶值、油價上漲的局面】?

這裏需要解釋的是,不要誤會我在説當前的油價上漲是美元貶值的結果。我説的只是美元不會與油價一起上漲了。

圖三

比如説,西方人認為中國M2與GDP的比值過大,是“貨幣超發”現象,他們就跟着起鬨,説中國“貨幣超發”了,一定會導致通貨膨脹現象,即使確實沒有通貨膨脹,有的人想辦法把房價上升也要列為通貨膨脹現象,就像十年前有人把中國股價上漲列為通貨膨脹現象一樣。

如果按照他們的這個邏輯,美國股市這幾年上漲幅度巨大,豈不是證明美國通脹現象嚴重?可是他們以為美國並沒有“貨幣超發”現象。

其實按照市場規律,如果有“貨幣超發”這回事,那麼被“超發”的貨幣應該超出了經濟需要,會呈現出貶值形態。那麼今年以來美元指數來不顧美聯儲加息與縮表,持續跌跌不休,就應該被當做“貨幣超發”的鐵證了。可是他們不認為美國有“貨幣超發”現象。

按照邏輯,“貨幣超發”當然應該是貨幣管理當局印錢的行為。

而中國央行並沒有印錢,相反卻用世界最高的存款準備金率凍結了巨量的商業銀行存款。只是在一定環境下,對這部分本來就是商業銀行的貨幣,適當解凍以滿足市場的需要。因此如果市場上貨幣過多了,那不是貨幣當局印鈔的結果,而是經濟活動導致的現象。

相反地,西方國家的貨幣當局這幾年的貨幣量化寬鬆,由央行直接購買市場資產,向市場投放貨幣的行為,才是真正的在印鈔。也就是説,如果世界上有“貨幣超發”現象,首先應該用於形容這些央行直接印超的國家。中國央行沒有印鈔,也就是沒有發行貨幣,如何能叫“貨幣超發”?難不成要指責企業、商業銀行與居民在發行貨幣?

要正確的理解這樣的現象,必須明白一個邏輯,那就是:貨幣現象是經濟活動的結果。而經濟活動是市場交易各方的行為的融合,不是任何一方所能夠決定的。尤其當市場各方都偏弱的情況下,任何一方的作用都難以有效改善市場狀況。西方國家這幾年央行政策屢屢失效就是這樣的情況。

他們曾經不斷印鈔投放市場。可是市場利潤空間太小,人們沒有投資慾望,於是印出來的鈔票經過商業銀行,又迴流到央行去睡大覺去了。所以印鈔的效果不理想;而中國因為市場利潤空間還相對可以,央行只不過將被凍結的商業銀行的一部分存款準備金解凍,就立即在市場上進入流通環節,創造出新的信用。於是中國的M2增長快速。

現在用這個邏輯分析美聯儲連續加息並且同時縮表,卻沒能提振美元走勢,相反以美元的貶值不斷,可以證明美元的市場稀缺度在降低,説明市場上出現了兩個對美元不利的因素:

1、世界經濟在以中國提供了最大動力的條件下明顯走強,市場信用擴張趨於活躍,抵消了美聯儲加息與縮表對於貨幣收縮的作用。

2017年,世界經濟進入相對強勢的復甦軌道,週期性因素和內生增長動力增強,金融環境改善,市場需求復甦,支撐主要經濟體經濟加快增長。

國際貨幣基金組織(IMF)指出,2017年全球大多數主要經濟體均走強,該年可能是3年來世界經濟表現最好的一年。10月,IMF將2017年全球經濟增長預期較上次預測值上調0.1個百分點,達到3.6%,高於2016年0.4個百分點。

IMF還預計,2017年全球75%的經濟體增速都將加快,為世界經濟近10年來最大範圍的增長提速。經濟合作與發展組織(OECD)指出,自2008年以來,世界經濟首次出現主要經濟體無一萎縮的局面。

經濟活動增加,會導致貨幣流通速度加快,呈現出在流通環節的貨幣增長現象,也就是經濟活動導致市場信用創造規模擴大,美聯儲加息沒又導致市場上信用創造的萎縮,市場的信用創造,抵消了美聯儲縮表對於減少市場美元的作用。於是市場上的美元不減反增,這當然會讓美元價值趨於下降。

2、隨着中國日益以世界最大經濟體的身份開展經濟活動,人民幣對美元的擠出效應日益明顯,必然導致美元不再能像過去一樣支配國際貨幣市場。

今天的中國,經濟規模按照平價購買力計算,已經是世界第一,再過幾年,按照美元計價的經濟規模也將超過美國成為世界第一。科技水平也將會達到相當高的程度,那時候,繼續通過追趕發達國家科技,以實現經濟快速增長的空間,相對於過去已經很小,自主科技創新的必要性將日漸迫切。

於是,科技創新所需要的經濟規模與世界最強大的科技創新能力,都會轉移到中國,而不是繼續留在美國。中國將成為世界科技創新的領頭羊。那時候的中國,當然也就成為了世界第一強國。這個現象將在時間不會太長內可以實現。近年來中國各項科技進步成果層出不窮,綜合科技能力距離世界先進水平快速縮小,就是明顯的預兆。

美國的經濟今後將不再是世界領頭羊——以美國放棄自己創立的TPP為標誌,美國實際上已經不再以世界經濟領頭羊自居了,而中國的國際經濟領導者形象卻在迅速呈現——以經濟為根本背景的美元,在這樣環境下,當然也就會逐漸失去世界貨幣霸主的地位,於是美元指數的逐步走弱就成了大概率事件了。

一方面是經濟活動創造的信用增加,導致美元的稀缺性降低;另一方面是中國的人民幣在國際上的地位迅速上升,導致市場對美元的需求減少。除非美聯儲可以——他當然不敢——不顧美國經濟發展的要求,急劇加大加息與縮表的力度,否則美聯儲加息與縮表的行為不但不會有利於美國經濟,對其他發展中經濟體的危害程度也會比預料中的小很多。

美聯儲的加息與縮錶行為,既不能對本國經濟起到促進作用,又不能對其他國家的經濟起到預期的危害作用,也就是不能威脅到其他國家,美元的霸權地位將越來越降低,美聯儲對於國際貨幣市場的主導能力,當然也就喪失了。