金鐘:特朗普發推拿通用汽車開刀,其中包含了幾層深意?

【文/ 觀察者網專欄作者 金鐘】

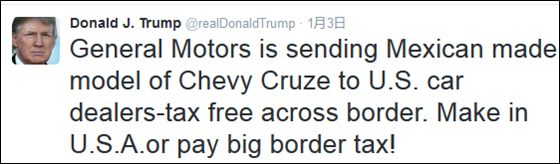

2017年伊始,美國當選總統特朗普又在推特上作驚人之語,炮轟美國通用汽車公司,指責該公司將美國的就業崗位轉移到墨西哥,威脅通用汽車要麼把雪佛蘭科魯茲車型從墨西哥遷會美國製造,要麼就要對通用汽車徵收高額的邊境税。此言一出,立刻成為全美關注的焦點,引發各方議論紛紛。

“推特治國”的特朗普接連發推,第一條威脅通用必須要在美國本土設廠,否則要交高額的邊境税,第二條感謝福特做出了“表率”,為美國製造了700個工作崗位

特朗普的這個推特一共只發了25個英文單詞,而造成的影響卻很大。通用汽車趕緊出來申明他們每年在美國銷售的科魯茲中大部分都是美國製造,只有幾百輛是從墨西哥工廠生產並進口美國的。而同為汽車巨頭的福特汽車公司,也是立刻宣佈取消在墨西哥的約16億美元的一個新建工廠項目,轉而決定在美國的現有工廠追加7億美元投資並增加700個工作崗位。

還沒有成為總統的特朗普,為什麼可以通過一個推特就讓美國最大的兩家汽車巨頭向他低頭呢?而且自從特朗普當選以來,他已經通過推特連續炮轟了多家美國大公司向海外轉移工作崗位的行為,到現在為止是戰無不勝。這一切在很大程度上要歸功於特朗普精明的媒體策略,對於炮轟對象的巧妙選擇,還有他給企業做出的政策承諾。

特朗普選擇第一個攻擊對象是美國聯合技術公司(United Technologies)下屬的一家生產空調和制暖設備的子公司(Carrier)。對於這家子公司特朗普沒有直接的籌碼,但是母公司擁有很多軍工業務,是2015年美國聯邦政府第七大合同承包商,做了2萬多個政府合同,總金額近70億美元。

從聯合技術公司的角度來説,未來的聯邦政府老大發話要你保留幾百個工作崗位,你難道要正面頂撞嗎?於是在全美國人民的注視下特朗普和聯合技術公司老闆達成和解,一起視察了那子公司的美國工廠,做了一個大秀。

而特朗普接下來選擇的炮轟目標也是類似的企業巨頭:洛克希德·馬丁和波音,分別是2015年美國聯邦政府第一和第二大合同承包商。於是全美國人民又領略到特朗普對待資本巨頭的強硬姿態和資本巨頭在他面前的謙卑退讓。

在公眾的注視下,在精心選擇的對手面前接連獲勝的特朗普一時間氣勢無雙。而幾家軍工巨頭的讓步,還有軟銀孫正義的順水推舟以及硅谷巨頭們的上門和解,也給其他企業老闆們做出了榜樣:不要在特朗普風頭正盛的時候輕掠其鋒。

去年12月,日本商業大亨孫正義向特朗普承諾在美國投資500億美元

所以,對於通用和福特兩家汽車巨頭來説,雖然他們不靠着聯邦政府合同過活,但是也沒有必要去當這個和特朗普對着幹的出頭鳥,而他們的態度也正落入特朗普的算計之中,於是通用汽車和福特也就變成了特朗普刷聲望的墊腳石。

當然,在這些公司的應對計算當中,還有一個很重要的考量:在共和黨選舉大勝的背景下,特朗普目前擁有很大的制定政策、法律、和監管法規的自主權。尤其是特朗普在炮轟時屢試不爽的税收政策,更是每每被企業和媒體提及。

那麼,特朗普反覆提到的邊境税到底是什麼樣的政策呢?

或許有些人以為這邊境税指的是關税,但是特朗普在這個推特和過去多次發言中對於邊境税(border tax)和關税(tariff)的使用區分的相當清楚,因此不可將兩者混為一談。特朗普所指的邊境税,實際上是他承諾的所得税改革中的一個部分。當然,美國所得税制十分複雜,在這裏,我們只討論與邊境税高度相關的公司所得税的問題。

特朗普雖然在競選過程中和當選後的講話中經常將税制改革掛在嘴邊,實際上真正編寫美國税法改革方案的是擁有立法權的國會議員們。在幾百名議員當中,有兩個人對於税制改革方案的制定特別關鍵:現任眾議院發言人保羅·瑞安(Paul Ryan)和現任眾議院財税委員會主席凱文·布拉迪(Kevin Brady)。可以説特朗普提出的口號和目標就要靠這兩個人變成切實可行的政策法律加以實現。

保羅·瑞安

凱文·布拉迪

在討論特朗普税改方案之前,首先簡單介紹一下美國現行公司所得税體制(限定在聯邦税一級):**美國公司所得税是累進税制,針對美國公司的全球範圍內的收入和外國公司的美國境內收入進行徵收。**而美國公司在美國以外其它國家的收入雖然必須繳納美國的公司所得税,但是現行税制允許這些公司將收入滯留海外,推遲繳納。另外美國聯邦税裏面沒有流轉税(增值税和消費税,其中消費税在州一級徵收)。

目前美國各界對於這個税制帶來的負面問題有着統一的共識,主要就是税率高,美國公司所得税的最高法定税率是在39%左右,當然大部分公司的實際税負不會有這麼高。由於美國公司的最高法定税率高於其他大部分國家,而且熱衷於將公司利潤通過各種手段轉移到海外子公司進行避税,繼而有許多投資和工作機會也被轉移到其他國家。

雖然我們還沒有看到特朗普談論税改的具體方案,但是税改的直接負責人保羅·瑞安和凱文·布拉迪已經多次在各個場合透露了許多細節。**首先,税改後,美國將不再對美國公司的全球收入進行徵税,而是統一對所有公司的美國銷售收入進行徵税。其次,所有公司(包括美國公司和外國公司)在美國境內的生產加工的成本開支在計算納税額的時候可以抵扣。**其中值得注意的是,這些公司從國外進口的原料、半成品、成品和服務都不能在計算納税額的時候加以抵扣。

舉例來説,假設一輛通用的雪佛蘭科魯茲在美國售價是20000美元,而在美國境內生產成本是15000美元,在墨西哥的生產成本是13000美元。再假設税改後税率是20%,那麼通用汽車銷售一輛美國產的科魯茲會得到税前利潤5000美元,納税1000美元,最後税後利潤是4000美元。

而在美國銷售一輛墨西哥產的科魯茲得到税前利潤7000美元,納税4000美元,最後的税後利潤是3000美元。

在這個例子中,在新税制下,對於通用汽車來説,在美國市場銷售美國國內生產的汽車明顯更划算,因此通用公司也就更有動力將減少汽車進口並將投資和工作崗位轉移到美國國內來,而這也正是特朗普和共和黨國會黨團所希望看到的結果。

熟悉中國税收的朋友或許已經看出來了,美國所謂的公司所得税税改方案實際上很像國內已經實行多年的增值税,而所謂邊境税其實就是我們的“進口增值税”。當然其中也有區別,最主要的兩點區別就是:美國的税改方案要將人工成本納入抵扣範圍,而我們的增值税是不能抵扣人工成本的;美國的税改涵蓋所有在美國的商品銷售和服務收入,而中國的增值税還有相當部分的服務收入是不在徵税範圍的。

這個方案到底能否落實成為法律條文呢?目前看有兩大障礙:美國現有極端複雜的供應鏈和相關國際貿易協議的約束。美國企業花費過去幾十年建立起來的全球供應鏈在這個税改面前要被全面顛覆,首當其衝的就是廣大美國零售企業,其次還有那些依靠海外供應商的各種生產和服務行業。因此這些利益受損的企業集團應該會全力阻止該法案在國會的通過,或者在法律條款裏面摻沙子,製造各種漏洞。

其次,類似這種增值税的流轉税在世界貿易組織(WTO)的規定中是不能抵扣人工成本的,美國税改方案應當違背了相關貿易協定條款。當然,在特朗普反對自由貿易的強硬態度面前,很難説WTO條款對他有多大的約束力。

最後,美國税改在一定程度上會促使相當部分的美國資本的對外直接投資。這乍看上去似乎和特朗普税改的初衷矛盾,但是實際上卻是這個税改方案產生的必然後果。按照前面的分析,**特朗普的税改會在美國產生一個“進口替代”的作用,相當一部分的進口商品將會被美國本土產品所取代。**這個過程中美國本土的直接投資和就業都會有所增長。

但是,在考慮到税改對需要大量進口配件的生產型行業的影響的同時也要考慮這個政策對於有大量出口業務的生產型企業的影響。在當前美國較低的失業率水平和通脹開始抬頭的背景下,税改後美國生產成本必然上升,美國原來的出口行業的競爭力將受到相當大的負面影響。

對於那些海外收入佔公司收入的主要組成部分的跨國公司來説**,税改後海外利潤將不再納入美國税收範圍,其國際業務的投資回報率與以前相比會有大幅提高,這也讓海外市場的吸引力繼續增加。**

美國出口行業為了維持原有的競爭優勢,將會增加海外投資來服務海外市場。而中國作為目前世界上增長速度數一數二的巨大新興市場,如何面對美國税改政策帶來的投資和銷售上的變化,這也是藴含機遇的一個重大挑戰。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。