夏長江:關於中國社保的問題,你被專家忽悠過嗎?

【文/ 觀察者網專欄作者 夏長江】

學術界在研究和介紹社會保障時,更多的是關注歐洲發達國家的情況,而社保和福利最好的是幾個島國或小國;同時,原蘇東國家的社會保障也具有優勢。但最重要的是,我們不能忽視中國社保事業取得的顯著成就。

2016年,中國獲得國際社會保障協會的“國際社會保障協會社會保障傑出成就獎”。獲獎詞説:中國有13.75億人口,是世界上人口最多的國家。近年來,在經濟快速發展和轉型的背景下,政府進行了社保制度重大改革,貧困空前減少,社保覆蓋面顯著擴大。

中國社保費率高嗎?

但有文章説,中國五項社會保險法定繳費之和相當於工資水平的40%,有的地區甚至達到50%,按照世界銀行2009年最新測算的實際承受税率,中國的社會保險繳費在181個國家中排名第一,約為“金磚四國”其他三國平均水平的2倍,是北歐五國的3倍,是G7國家的2.8倍,是東亞鄰國和鄰近地區(中國香港和中國台灣)的4.6倍。

針對上述文章,《人民日報》專門進行了調查和報道,“記者查閲了美國社保局發佈的最新研究報告發現:有12個國家的社保名義繳費率高於中國,即羅馬尼亞、斯洛伐克、哥倫比亞、捷克、匈牙利、法國、奧地利、荷蘭、德國、意大利、波蘭、烏克蘭等。”

中國人社部也多次説過:在173個國家或地區中,中國社保名義税(費)率世界排名第13位。近年來,中國多次降低各項社保費率,至少降了3個百分點,名義繳費率排名已降為23位左右。

美國社會保障署的社保統計規則是:如果某國某項社保各地區費率不一,或某項社保費率各檔不一,按最低費率統計。如羅馬尼亞社會保險税為三檔取最低,其工傷保險為0.15-0.85%,按最低費率0.15計。這樣統計的結果,社保名義繳費率實際是社保名義最低費率。

近年中國社保調整規定:

企業職工基本養老保險單位繳費率為20%的,降至19%。

失業保險總費率降至1%—1.5%,其中個人費率不超過0.5%。

生育保險基金費率為0.5%以內,有的地區生育保險費率已為0.4。

工傷保險:分八類,費率分別為0.2%、0.4%、0.7%、0.9%、1.1%、1.3%、1.6%、1.9%。一類行業分為三個檔次,可在基準費率的基礎上,可向上浮動120%、150%。即最低費率為0.3。

討論社保費率容易混淆四個概念,一是名義社保税(費)率,即社會保障組織統計的各國名義社保(最低)税(費)率。

二是社會保障繳款(社會保險基金總收入)與勞動收入比。注意,社保繳款包括政府僱主繳納和財政補貼部分。

三是社保税(費)與勞動收入比,社保税(費)只有繳費的,不含政府僱主繳納部分和財政補貼。

四是社保實際繳納平均率,實際繳費與平均工資的比。

特別要強調的是,這幾個概念是不可比的。原因主要有,一是最低費率不是實際費率,二是各國社保覆蓋率不同,三是各國按規繳納程度不同。

美國財政補貼社保率約為16.5%(主要在補充醫療保險),中國為21%(含居民養老和醫療),也就是説,中國政府補貼並不少於美國。從另一個側面説明,社保支出佔GDP的比,或是佔財政支出的比,並不能清晰地説明政府注重社保的情況。

世界銀行有近百個國家(地區)的社保繳款與勞動收入比數據(年份不同),中國排51位左右。世界銀行數據庫沒有找到前述文章所説的“實際承受税率的排名”。

根據人社部公報數據,近年來,社保計費工資線持續下降,2014年降為60%左右,社保實際繳費率在24%左右。出現這種情況的主要原因是,繳費率是死的,而計費工資線是活的,計費工資線下降,與地方政府規定和企業意願有關:

如(1)規定可在工資的60-300%之間繳納。

(2)規定可按本人工資或社平工資繳納。同時,各地社平工資計算不同,有(非私)單位平均工資,有含私平均工資。

(3)規定可按上年社平工資計算(含上年社平工資的60%)。

(4)有的地方規定,困難企業和下崗職工按上年社平工資的40%繳納。

(5)靈活就業等人員也統計在社保基金裏,其按法定費率的56-71%繳納(養老按20%繳納,基本醫療按5.6%左右繳納)。

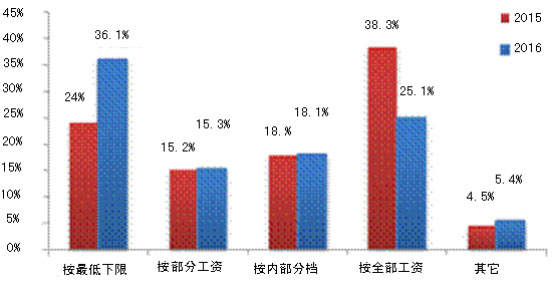

據社保專業機構51社保《2016中國企業社保白皮書》,中國75%的企業未按職工實際工薪繳納,約36%的企業按最低基數繳納,約18%按部分工資繳納,按全部工資繳納25%左右。

這裏特別強調的是,從個人的角度看,個税和保費繳納率(與勞動收入比)才是關鍵,經合組織成員國幾何平均在20%左右,而中國城鎮勞動者不超過8%(全體非農勞動者不超過7%),城鎮勞動者月均繳納社保約185元左右(2014年城鎮個人社保繳費為8725.8億元,含居民養老和醫保,不計職業年金,城鎮就業者為39310萬人)。

中國較低的原因,一是城鎮個體就業人員和城鎮工作的農民工多參加居民社保,比職工費率低;二是繳納個税人員比例低;三是繳納税費的計税(費)線低。

各國社保繳納比較要注意可比性,如美國公共社保名義繳費率,並不能與中國社保五項基本社保直接比較。世界勞工組織和美國社保署統計美國社保名義繳費率為17.35%,其中養老保險(含單獨倖存者、殘疾)12.4%、醫療保險2.9%、失業保險0.75,工傷保險1.3%。

中國社會保險包括職工五險和居民兩險(養老和醫療),美國只包括養老、醫療A類主體、聯邦失業保險及上繳,不包括工傷保險、補充醫療保險,州和地方失業保險税留成和失業基金。

美國失業保險規定:失業保險税(費)率為6%,聯邦徵收0.6%,各州根據收支平衡情況,決定徵收水平,失業保險各州名目不同,聯邦和州實際徵收是超過平均收入的6%。

美國公共醫療保險主要有聯邦政府管理的為老年人和傷殘者提供的醫療照顧保險(Medicare);聯邦和州政府合作的為貧困者提供的醫療補助保險(Medicaid);由聯邦和州政府合作的各州兒童醫療保險計劃(State Children’s Health Insurance Program),簡稱 SCHIP。此外還有為聯邦政府僱員和軍人等設立的特種醫療保險,以及各州根據財政自行設立的各種健康計劃。

人們常説的,美國繳納2.9%的醫療保險,其實只是醫療保險的A類(醫療照顧保險)的主體,只有滿65歲以上(或腎衰竭等病)的才可以享受待遇(參保人在工作期間要按規定繳滿年限後)。65歲以上(或腎衰竭等病)的,有的醫療項目還需另繳保險。65歲以下的,只有患腎衰竭等病,有透析等項目的才能報銷。

其他有正常工作收入的65歲以下者,只能參加奧巴馬醫療保險(強制性,財政支持),商業性質的團體醫療保險(自願)、個人醫療保險(自願),等等。

中美兩國職工醫療保險比較,個人認為,美國至少是A類+奧巴馬醫療保險+團體醫療保健,才可比。

奧巴馬醫療保險由職工和單位分擔,報銷分四級,報銷比例分60%、70%、80%、90%,繳費規定為年齡越大、險費越高。據美國艾瓦利爾健保資訊公司對11州及華府哥倫比亞特區 (DC)的調查(迄今為止,最大規模的調查),在政府税務優惠 (折扣)前, 21歲(不吸煙)購買中等醫保,月均為270美元,40歲(不吸煙)購買中等醫保,月均為330美元元;60歲購買中等醫保,月均為每月615美元。個人繳納率是平均工資6.3-14.5%(平均工資51245美元)。加上單位繳納部分,平均繳費率不低10%。與A類合計至少11%,超過中國職工基本醫療保險繳費率。如加上團體醫療保險(僱主也要繳納),費率則更高。

據世界銀行統計,美國社會保障繳款與勞動收入的比為34.8%(2012年),剔除財政補貼和投資收入,考慮公共強制性社保覆蓋率,這個數據與實際比較接近。

中國的社會保障範圍和水平

(一)養老保障

(1)養老金水平。

有文章説,中國職工養老金平均替代率為40%左右,低於世界替代率平均值。但養老金水平也有三個不同的概念,一是全部退休人員養老金平均替代率,指全部退休人員平均養老金與平均收入的比。注意,國際組織比的是當年的平均收入,中國官方是上年的,因為中國繳費標準多地設為上年平均。

二是當年新退人員養老金平均替代率,指當年全部新退人員平均養老金與平均收入的比,專業術語為相對養老金水平率(Gross relative pension level(%average gross earnings)。

重點是“全部新退人員”。同樣,國際組織是比的是當年的平均收入,人社部《中國社會保險發展年度報告》公佈企業全部職工當年新退此數據(但分母是繳費工資,不是平均工資)。

三是個人養老金替代率是個人退休金與退休前收入比(Gross replacement rate(%individual gross earnings)。重點是“新退個人”。某些文章常舉例,就是這個概念。

第二個和第三個概念有區別有聯繫,當統計口徑為100%時,第二個替代率與第三個替代率是相同。否則,不能相同。

上圖為經合組織2014年養老金替代率統計表,第一欄是國名,第二欄是當年公共強制型養老金替代率,第三欄是強制型商業養老替代率,第四欄為強制型(公共和商業)養老金替代率,第五欄是自願繳費型養老金替代率。經合組織網站註明是男性(此表沒註明)。

經合組織34個成員國強制型養老金替代率平均為41.3%,歐盟28個國家平均為49.3%。中國官方統計企業退休人員養老金替代率為67.5%(與2010年67.6%基本持平),不計機關事業也排名靠前,高過很多歐洲成員國(況且中國退休還早)。

有文章介紹説,部分國家養老金替代率遠高於經合組織數據,主要原因是強制型養老金和自願型養老金平均計算有誤。某個人確實可能有兩種以上養老金,如中國企業職工有基本養老保險,部分職工有企業年金(人月均1850元,是平均基本養老金的86%),但只佔在職參保人數的9%左右。計算平均數,兩種養老金替代率不能直接相加,正確計算要用加權平均法。最關鍵的是,平均結果不能與中國企業職工基本養老金相比,更不能與含女員工和提前退休的平均養老金替代率相比。

中國連續12年調整企業養老金,機關事業也相應調整,全部退休人員平均養老金替代率也大幅提高,超過很多歐美發達國家。如2014年,美國退休人員月均為1294美元(夫妻雙退月均為2111美元),平均工資為51245美元,平均養老金水平率低於30%。

(2)養老覆蓋率

人社部此前發佈《中國社會保險發展年度報告2014》,《人民日報》撰文説,“《報告》顯示,截至2014年底,職工和城鄉居民基本養老保險參保人數合計達到8.42億人,其中2.29億人領取基本養老金。在我國人口總數中,剔除學齡前兒童和在校學生等羣體,人數約為10.5億人,目前職工和城鄉居民基本養老保險總體覆蓋率已到80%左右”。

針對有文章説中國養老覆蓋率較低,人社部尹蔚民部長指出,“養老保險不是全民覆蓋,是覆蓋特定人羣,也就是説要扣除學齡前兒童和在校學生”。

世界勞工組織研究養老保障分兩類,一類是法定勞動人口繳費覆蓋率,一類是退休受益率。

社會養老保障分三種,第一種是強制貢獻型(公共和商業),如中國企業職工養老保險是公共強制貢獻型,並軌後,機關事業也是。第二種是非繳費型(個人不繳費,養老金由財政支付),軍隊養老和軍隊移交地方養老,以及特殊人員養老歸此類。第三種是自願繳費型,包括職業(企業)年金和居民養老保險。

從普通老百姓的“觀感”來説,養老保障“最好”的類型是全部由財政支付,但這類型的國家極少,多數國家是強制貢獻型。

中國養老並軌後,強制貢獻型養老保險覆蓋率約37%左右,與南非、泰國差不多。中國強制貢獻型養老保障率不高的主要原因是,只有20%左右農民工參加了職工養老保險,部分個體就業人員參加職工養老保險(多是企業下崗人員),其它農民工和個體就業人員參加居民養老保險。

法定勞動年齡人口養老保險覆蓋率,一些國際組織的數據與中國官方的不同,“世勞工”為100%,中國官方為85%左右,誤差出在居民養老。有些國家的自願繳費型養老保險,領取養老金後還要繳費,國際勞工組織因而將中國居民領取養老金也統計為繳費人。中國居民養老保險各市縣規定不同,多數地區規定年滿60歲的要補繳納一定年限的保險才可享受待遇(可一次性繳納)。繳費覆蓋率為100%的國家也有這種情況。

按中國統計方法,2015年,中國養老繳費覆蓋率在約85%,覆蓋率超過85%以上國家約50個;中國公共強制貢獻型養老覆蓋率為37%左右(並軌後),按強制貢獻型排名中國在65位左右(183個),如只按公共強制貢獻型,中國排名會更靠前。

(3)養老受益率

世界勞工組織統計養老受益有四個重要指標,一個是法定退休年齡受益率,是指規定退休年齡有養老金的比例,分母是法定退休年齡以上的人口,因為各國都有各種原因提前退休的(含病退、特殊崗位的),凡指標超過100%,都是這種情況。

二是實際(應計)有養老金的比例,分母是法定退休以上的加上提前退休的人數,但“世勞工”對中國女居民55歲受益估計比例偏高(中國多數地區規定為60歲,與男居民相同)。

三是貢獻型養老受益率(僱主繳費)。

四是非貢獻受益率,是自願繳費和非繳費的合併。養老受益最好的類型是非繳費受益,這類國家極少。

2015年,中國養老受益率為100%,全球100%約有20多個,中國貢獻型養老受益率為42%左右。在185個國家地區排名70位左右,與人均GDP排名大體相當。如只按公共強制貢獻型,中國排名會更靠前。

(二)醫療保障

(1)醫保覆蓋率

有的文章常用兩個指標比較,即健康總支出佔GDP的比率、政府健康支出佔政府支出的比率。但這兩個數據都有問題:如果同等數量和質量健康服務價格越高,健康支出必然就高。同時,政府健康保險是税收的組成部分(有個人繳納的部分),繳納和支出越多,比率就越高。所以,健康支出佔GDP率、佔財政收入比率,並不是最好的評價指標。

個人認為,醫療保障主要看幾個指標,即醫療保障覆蓋率、特別強制醫療保障覆蓋率,個人健康實際自付率(包括現金和商業保險),財政補貼率。全社會健康總支出有三個來源,即政府、社會機構、個人。

一般來説,強制醫療保障覆蓋率越高,個人實際支出越少,這個國家的醫療保障就越好。因為,強制醫療保險有財政補貼支出,而商業(私人)醫療保險有營利性,無論報銷多少,歸根結底都是“自己買單”。

據世界勞工組織和世界衞生組織統計,全球個人醫療保障覆蓋率為61.1%,歐洲最高。中國實行全民醫療保障制度,2015年,資助5910.3萬城鄉困難羣眾參加基本醫療保險,覆蓋率接近西歐,全球191個國家,中國排名50名左右,與人均GDP(PPP)排名相符。如果僅以強制醫療保障覆蓋率排名更靠前(美國僅為35%左右)。

關於中國強制醫療保障覆蓋率,前幾年《政府工作報告》都有表述,但有文章引用人社部統計數據,卻不知人社部數據少了三塊,即新農合醫療保險(歸衞計委管)、沒實行醫療基本保險的機關事業人員(含離退)、軍人(含離退);同時,中國官方沒有公佈商業醫療保險數據。

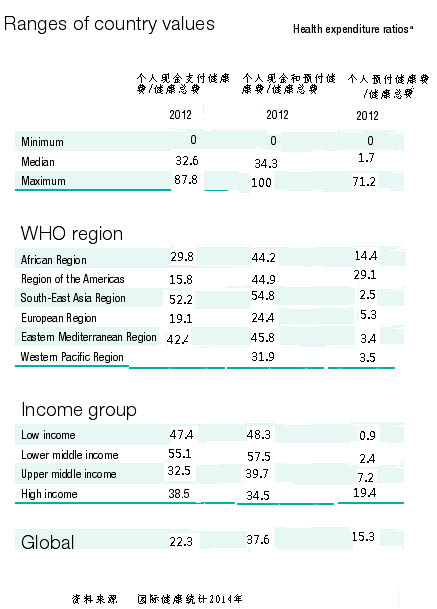

(2)健康費自付率

評價醫療保障,除醫療覆蓋率外,最重要是個人健康費支付率,不包括個人公共醫療強制性繳費,個人支付有三個指標,一是個人健康現金支出率(佔健康總支出),中國為30%,二是個人健康預付率(佔健康總支出,是指非強制公共醫療保險以外的醫療保險),這個指標中國非常低。三是個人健康現金和預付支出率(佔健康總支出),中國為34.5%(世界平均水平的為37.6%),191個國家和地區,中國排名居中游,優於美國、俄羅斯、韓國、以色列、希臘、新加坡、馬來西亞、南非、巴西、印度等。

一些文章介紹某些國家免費醫療也不全面,世界上真正免費醫療的國家很少,免費醫療的標準是個人不繳納任何醫療保險(全部由單位或政府繳納),並且絕大多數醫療及藥品支出都報銷。如俄羅斯強制性社會醫保覆蓋率與中國差不多,醫保全由單位或政府繳納(8%),但很多醫療服務及藥品自費,個人現金支付率約46%,高中國16個百分點。

社會保障事業與經濟發展程度有關,中國與歐洲發達國家最大的不同是農民比例較大(近25%左右),農民階層的收入水平、納税水平、社保水平與城鎮職工有很大的差距。《世界社會保險報告2014/2015》説:世界許多國家,非正規單位或農業部門一半以上就業者沒有養老和醫療保障,許多小企業或非正規單位或農業部門85%以上的員工沒有工傷(職業健康)保障。

人社部社保研究所所長金維剛説:眾所周知,中國已經實現了全民醫保;基本養老保險覆蓋率達到了82%以上。工傷保險參保人數超過了2億人,失業保險和生育保險的參保人數超過了1.7億人。中國建立的城鄉居民的最低生活保障制度,基本上實現了制度和人羣全覆蓋,救助的對象已經達到了7000多萬人。所以,無論是社會保障規模,還是覆蓋的人數,還是基金規模,中國現在已經是個名副其實的社保大國。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。