諾獎得主默頓:中國要行使全球經濟的領導力 必須有一個世界級的資本市場!

(觀察者網 綜合)諾貝爾經濟學獎得主羅伯特•默頓日前在中國表示,功能健全的金融體系對可持續的經濟增長與發展至關重要,中國要行使全球經濟的領導力必須有一個世界級的資本市場。在他看來,中國大規模金融創新發展規劃的設計流程應該是創建“通往涅磐的北極星”。

這位現任麻省理工學院斯隆商學院金融學教授的諾獎得主是在日前由被譽為“金融黃埔”的上海交通大學上海高級金融學院(SAIF/高金)主辦的“上海金融論壇”上作此表示的。

在這場中國金融界2017年開年首場高端國際論壇上,默頓發表了題為《金融科技和創新與中國資本市場的發展》的主旨演講。他説,技術自身無法創造信任,無法消除金融的“內在不透明”。技術只有與信任資產相結合,才能促進金融服務。

默頓首先回顧了上世紀70年代美國的重大金融與經濟危機,進而指出創新才是應對危機的最佳方式,而不是延緩創新的步伐。針對中國目前採取的資本管制措施,默頓強調這一措施是有成本的,並提出了一個設想——國家(地區)股市整體收益率的互換。值得一提的是,默頓正是憑藉確定衍生產品價值的新方法,獲得了1997年諾貝爾經濟學獎。

針對FinTech(金融科技)這一流行詞,默頓認為技術自身無法創造信任,無法消除金融的“內在不透明”。技術只有與信任資產相結合,才能促進金融服務提供商擴展其市場。

默頓在演講中提出,僅僅考慮已經存在的“最佳實踐”,好比看着後視鏡開車,“最佳實踐”或許並非最佳。開發和實施大規模創新項目時,必須有前瞻性,在當前實踐與“涅槃重生”(我們希望實現的狀態)這兩個“固定點“之間,找到理想路徑。而在漫長的改革過程中,好比大海航行,難免有暴風雨,分散精力。這時,改革的共識至關重要,它好比”北極星“,指引着方向,引導團隊由當前的位置實現“涅槃重生”。

默頓指出,可通過開發和實施大規模創新項目的設計流程,改進中國的金融體系,創建“涅槃重生的指路明燈”。

為此,他給出了框架性的建議:

首先,要確定項目的目的或目標,以及項目將履行的金融職能。它旨在解決哪些挑戰?

其次,定義客觀職能,以便為實施項目的備選潛在解決方案進行排序;

第三:為履行所確定的職能決定最具技術可行性的解決方案,而不會對現有法規、實踐和制度造成約束。一旦實施,這項“最佳解決方案”將成為這個項目最終極的“涅槃重生”,因為它是無約束優化;

第四:確定這個項目意圖履行的金融職能目前如何執行——對履行所述職能的當前實踐進行制度性詳述。這稱之為“當前實踐”。

第五:在當前實踐(我們的當前狀態)和“涅槃重生”(我們希望實現的狀態)這兩個“固定點”之間,確定項目實施的理想時間/狀態或有路徑。

創新才是應對危機之道

距2008年國際金融危機已有9年,世界經濟至今仍未完全走出危機。在演講中,默頓首先回顧了20世紀70年代發生於美國的那場危機。他指出,回顧這場危機的目的,是為了重温前一代人是如何回應和應對危機的。

當時發生了什麼?首先,在70年代初,時任美國總統尼克松宣佈美元與黃金脱鈎,佈雷頓森林體系崩潰,當時人們已經有近30年沒有應對過浮動匯率了。1973-74年發生了首次石油危機,油價從2.5美元/桶飆升到15美元/桶。人們沒有想到的是,1979年同樣的事情又發生了。美國國內的通脹率達到了兩位數,是南北戰爭以來的峯值,失業率達到了9%。

經濟停滯,通脹率居高不下,人們將這一從未見過的現象稱為“滯漲”——這是一種未知且尚未解決的經濟“病態”。默頓曾經問過另一位諾貝爾經濟學獎得主:近40年過去了,我們有應對滯漲的方案嗎?得到的答案是:沒有。

壞消息不止於此。1973年中至1974年,股票市場下跌50%,利率達到了兩位數,也是美國內戰以來的最高點。彼時,人們是如何應對這場重大經濟和金融危機的呢?默頓指出,是金融創新。

在那場危機中,期權交易誕生了,這相當於是金融價值的保險。以匯率、利率和股票為基礎資產的期貨誕生了。納斯達克作為首個電子股票市場應運而生。指數基金這樣的被動投資方式也出現了。《僱員退休收入保障法案》於1974年出台了,這是一個現代化的僱主出資養老金制度。全國性的住房抵押貸款市場也誕生了,還能將其證券化。

默頓特別強調了利率互換——這一創新產品消除了銀行業最大的風險。在互換誕生之前,銀行以固定利率向客户提供貸款,同時卻以浮動利率向客户支付存款利息。而通過互換合約,銀行支付固定利率,收到浮動利率,這就消除了利率風險。

“有時人們面對危機的反應是減緩創新的步伐,但我想説創新才是真正的答案。”默頓總結道,“上世紀70年代,美國的私營部門在政府的合作下創造出了這些市場。建立這些市場的目的,不是消除風險,因為風險是無法消除的,而是更好地管理風險,分散或轉移風險。所以説,應對危機更好的辦法是創新的動作更大一些,步子更快一些。”

國家(地區)收益互換的設想

回顧完歷史,默頓又帶我們回到當下。為了緩解人民幣貶值的壓力,避免資本外逃,中國採取了一些資本管制的措施。默頓強調:“我無意評判資本管制,只是想與各位討論是否能使資本管制的成本降低,減小其負面影響。”

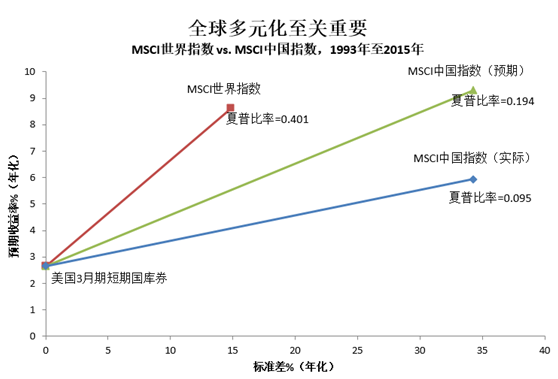

數據來源:MSCI中國指數總收益率、MSCI世界指數總收益、美國3月期短期國庫券利率,1993年至2015年。收益單位為美元。“預期”= 後驗阿爾法系數,以世界指數已實現收益率為條件。

Copyright © 2017 by Robert C. Merton

通過上圖,默頓指出從1993年到2015年,MSCI中國指數的夏普比率低於預期值,也遠低於MSCI世界指數(小編注:夏普比率為風險調整後的收益率)。背後隱含的信息是,將投資組合在全球進行多元化配置後,承擔了更大的風險,也能收穫更高的回報。換句話説,只在中國投資,風險調整後的收益率低於世界平均水平。

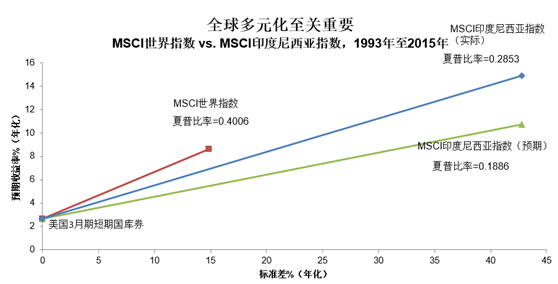

“請注意中間這條綠的線,它指的是假如實施了全球多元化配置,MSCI中國指數應該實現的收益。這從側面説明,資本管制的成本是很高的。”默頓分析認為,“反觀印度尼西亞,原本MSCI印度尼西亞指數的預期夏普比率只有約0.19,而由於進行了全球化的配置,其實際的夏普比率為0.29。”

數據來源:MSCI印度尼西亞指數總收益率、MSCI世界指數總收益、美國3月期短期國庫券利率,1993年至2015年。收益單位為美元。“預期” = 後驗阿爾法系數,以世界指數已實現收益率為條件。

Copyright © 2017 by Robert C. Merton

如何降低資本管制的成本?默頓在演講中提出了一個設想:國家(地區)股票指數收益的互換。“假設有機構投資者將100%的資金購買了A股,因而它所承擔的風險高度集中於A股市場。出於分散風險的考慮,它與別的機構簽訂了總收益互換合約,這時它支付的是中國A股的收益,收貨的是全球股票的收益率。這家機構仍然將100%的資金投資於A股,但收穫的卻是世界股票的收益率——這當中並無實際投資資金的跨境流動,只是進行了收益率的互換。”

這樣做的好處是,既實現了資本管制的目標(因為沒有產生跨境資金的流動),又能獲得全球多元化投資所帶來的收益。當中國市場的業績超過世界市場時(即中國經濟的上行階段),中國只會產生互換合約的現金流出,而無需採取防止資本外流的管制手段,實際上還會獲得資金流入。而非中國籍的交易方則可通過信用可靠的對手方,大規模地利用中國A股的有效風險敞口。

默頓認為:“通過互換,給中國資本市場帶來的是穩定,而不是不穩定,還能增加投資的可預測性,降低資本管制的成本。互換合約本身已經非常成熟,監管和法律等配套制度也已到位,如果可以的話我明天就可以將之付諸實踐。”

技術自身無法創造信任

緊接着,默頓對時下的流行詞FinTech(金融科技)發表了自己的看法。“我們經常聽到硅谷的科技精英説,技術將顛覆金融業。這樣的説法有一定的道理,但是在多大程度上呢?對現有的金融服務提供商而言,是被技術顛覆,還是帶來商機?”默頓認為這是值得思考的問題。

他指出,技術的確能顛覆金融行業中的某些環節,比如金融服務中涉及處理(如清算和結算、產權保證保險、支付等)以及幾乎無需判斷的任何業務,技術將使之從不透明轉向透明。但是,金融體系當中存在着“內在不透明”,技術對此是無能為力的。默頓表示,金融科技大部分方面其實都是有關產品的交付,低成本流程的去繁求簡,但是有很多的金融體系的活動是不透明的,不透明唯一的替代品就是信任。

何為“內在不透明”?默頓以膝蓋手術為例:外科醫生會為病人羅列關於手術的所有醫學證據,會給出詳細的手術流程和工具清單,並逐條解釋。

看上去夠透明瞭吧?但是,這對病人作出是否進行手術的決策毫無作用,因為他根本不懂。這時,提供醫療服務只能依賴信任。與醫療建議類似,類似理財顧問等眾多金融產品,只能通過信任關係來提供這些產品和服務。而技術,並不能取代信任,僅僅依靠技術本身很難對“內在不透明”的服務和產品帶來顛覆。

“‘不透明’的唯一替代品,就是信任。”默頓總結道,“因此,金融機構如果擁有能獲得人們信任的資產(信任資產),在輔以金融科技,使產品和服務能覆蓋更多的人——這兩者的結合能促其擴張,而不是被技術公司奪取了業務。金融科技能讓我做的更快,覆蓋面更廣,但首先我需要贏得客户的信任。技術必須與能夠提供信任資產的金融服務提供商合作,因為技術本身無法創造信任。”

在2008-09年的金融危機中,金融服務的提供商和監管部門同時失去了人們的信任,這是大量資金湧入諸如領航公司(Vanguard)提供的被動投資產品的原因。對於金融機構和監管當局,默頓建議應當專注於建立信任。在2008-2009年的危機過後,我們是否會看到和20世紀70年代金融危機之後頗為相似的金融創新浪潮?關鍵在於我們是否能夠運用技術和新型制度設計來構建戰略模式,恢復人們對金融服務提供商及其監管部門失去的信任。