朱民:世界經濟的“七低”特徵和“結構性改革”這味藥

(觀察者網 綜合)2017年的世界經濟無疑將充滿更多不確定性,國家金融研究院院長、前IMF(國際貨幣基金組織)副總裁朱民近日在上海金融論壇上就用“七低”高度概括了全球經濟前景,即低增長、低利率、低通脹、低投資、低貿易、低FDI和低油價。

在這場由被譽為“金融黃埔”的上海交通大學上海高級金融學院(SAIF/高金)主辦的聚焦中國的世界級對話中,朱民發表了題為《世界經濟與中國:結構變化和調整》的主旨演講。

在他看來,國際金融危機對經濟的影響遠超我們的想象,總需求政策的空間也基本用盡。全球經濟也出現了一系列結構性變化,應對這些變化,只能依賴結構性改革。

“中國和世界都需要結構性改革,來提升勞動生產率,推動經濟增長。如果沒有結構性改革的跟進,總需求政策只能製造泡沫。貨幣寬鬆不是我們唯一的選項,應該把結構性改革放在優先位置,再輔以總需求政策來為改革創造空間。”朱民在演講中指出。

以下內容為朱民的演講全文,有刪節(感謝上海高金賜稿):

全球經濟:低位的均衡

低位運行——這是朱民對當下全球經濟的概括。

危機後,全球經濟在2010年曾有一個強勁的反彈,但之後持續下探。朱民介紹説,通常危機後經濟會呈現“反彈—下跌—再反彈”的走勢,但這次不一樣,經濟持續在低位運行。許多經濟學家都曾預測經濟即將反彈,但反彈並未發生。

全球經濟處在一個低位的、均衡的狀態,且後續下行的風險仍然存在。觀察工業產品價格(PPI),下跌更明顯,這表明了全球競爭的激烈程度。全球有40多個國家PPI增速為負,130多個國家的PPI增速低於2%。要知道,2%通常來説是政府制定的通脹目標。換句話説,全球整體上處於通貨緊縮的狀態。

通脹率在低位徘徊,但實際利率的降幅更為顯著,因為貨幣當局制定的名義利率降得更快。競相寬鬆的貨幣政策,導致全球的實際利率為負。

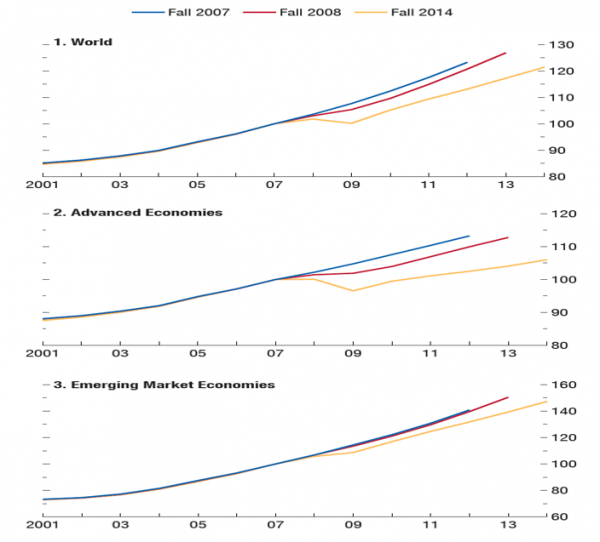

“我把當前的狀況概括為‘七低’:低增長、低利率、低通脹、低投資、低貿易、低FDI和低油價。”朱民總結認為,“全球經濟處在一個低水平的均衡。這是因為,全球金融危機對經濟的衝擊遠超我們的想象。2007年,IMF對全球經濟做過預測,是下圖中的藍線,但後來經濟的實際運行是黃線。可以看到,危機把經濟平行地下壓了一大截,新興市場和發達市場都未能倖免,危機後的經濟再也沒有回到危機前的軌跡。而通常,危機後的反彈會使經濟恢復到危機前的軌跡。全球經濟,在過去8年中損失了15%的GDP。”

無論是從資本還是勞動力的角度看,發達經濟體的潛在經濟增速在危機後都大幅下降了,到了2015年有所反彈,但還在低位——而潛在經濟增速是政府制定政策的基礎。

經濟下行,總需求政策就該派上用場了。但朱民指出,我們面臨的一大問題是:總需求政策已經沒有空間了。以2007年為基期,發達經濟體政府債務與GDP之比普遍上升了50%左右,新興經濟體的這個比例也同樣上升。可另一方面付息成本從2007年至今保持不變甚至還略有下降。

表面上看,這是好事,能以更低的成本借更多的錢。但在朱民看來,這造成了財政政策和貨幣政策“相互卡死”的局面。一旦利率上升,政府的付息成本上升,財政政策的空間驟降。而事實是,貨幣政策幾乎沒有寬鬆的空間了,全球處於負利率的經濟體佔GDP的28%。

全球經濟的結構性變化

緊接着,朱民闡述了他觀察到的一些全球經濟深層次結構性變化。

第一,人口結構的重大變化。老齡化當然是大問題。全球的人口總量在不斷增長,但有意思的是,發達經濟體和新興經濟體的勞動年齡人口自2008年就開始逐漸下降,而非洲國家的勞動年齡人口卻在不斷增長,預計要到2060年才到拐點。也就是説,人口正從高GDP國家向低GDP國家轉移,而這對資本配置和總需求會產生深遠的影響。

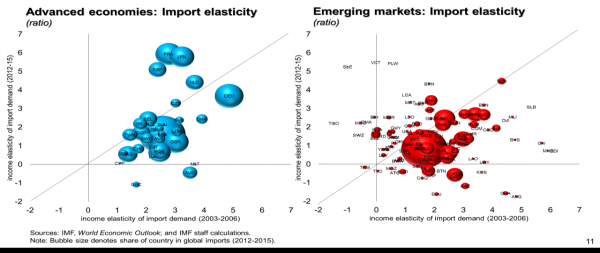

第二,貿易增速下降。1986年到2007年,全球的貿易增速大約是GDP增速的1.6—1.8倍,但危機後全球的貿易增速低於GDP增速,這是過去50年來的首次。

一個值得注意但尚未能得到很好解釋的現象是,收入對於進口產品的需求彈性在下降。也就是説,每增加一塊錢的收入,對進口產品的需求在逐漸降低。

“我們還找不到很好的理論來解釋這一現象。”朱民直言,“但直觀地説,我們這一代嬰兒潮出生的人,退休後不再買房買車了,而千禧一代的年輕人天生就不買房不買車,他們更愛旅遊,更願意下館子吃飯,更願意在服務業上消費。經濟學中,需求偏好的變化是極其重要的。”

第三,全球性的產能過剩。時長一到兩年的產能過剩可能是週期性問題,但持續的產能過剩就一定是結構性問題了。危機前(1985-2007)美國產能利用率均值80.8%,2016年二季度為75.3%;歐元區在危機前產能利用率均值為82%,目前81.5%;日本危機前均值112.1(指數),當前水平僅有95.4。

美國工業產能利用率在2014年後出現快速下降。2016年8月產能利用率為75.5%,較2014年下降2.7個百分點,比歷史平均低了4.5個百分點。從更長時間來看,美國工業產能利用率呈現趨勢性下降。

第四,發達經濟體變得越來越輕。2014年,美國服務業佔GDP比重為78%,與2008年的水平相當,而奧巴馬8年前就曾喊出了讓製造業迴歸美國的口號。日本為72%,歐洲介於兩者之間74%。

第五,全球投資急劇下降。如果製造業產品的需求下降,對貿易品的需求彈性下降,投資當然會下降。以2007年為基準,2008年到2014年美國的投資的降幅相當於GDP的25%,每年下降約3%。弱投資,是無法帶來增長的。

此外,全球收入分配惡化,突出表現為中產階級被壓縮。美國的勞動生產率在危機後持續下降,或許第三次產業革命的創新已經用盡,而第四次產業革命的創新尚未產業化。民粹主義興起,全球“和諧度”總體上惡化,而國內的不和諧勢必會加劇傳統的地緣政治衝突。挪威和丹麥邊境的一座橋被封鎖,致使去丹麥工作的挪威人上班時間延長2小時。這就不可避免地造成了全球金融市場和經濟的動盪。

中國和世界都需要結構性改革

世界經濟出現了諸多結構性的變化,中國也在改革中調整和發展。2016年中國的GDP增速約為6.7%,這是促改革調結構後的結果,假如沒有改革,經濟的下行壓力會更大。IMF預測,按照目前的改革進度,中國未來5年內能維持6%左右的增速,如果進一步發揮市場作用,增速還能更高一些。

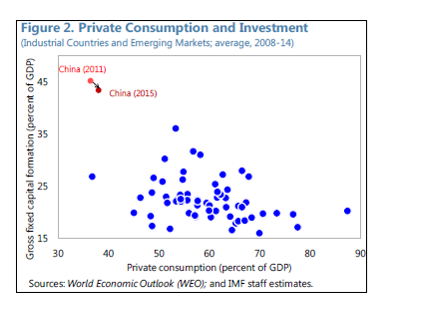

數據表明,中國經濟的再平衡是有成效的。中國的人均可支配收入在上升,居民儲蓄下降的同時消費卻在上升,消費對GDP的貢獻度在進一步增強。

“無疑,這些都是好事。但我想説的是,成效有,還遠遠不夠。下圖把中國的再平衡與世界上所有與中國的人均GDP水平相當的國家做了比較。橫軸是消費的比例,縱軸是投資的比例,可以看出2011年到2015年,中國的投資佔GDP比重在下降,消費比重在上升,紅色的點在往好的方向移動,但移動的幅度有限,與其他國家相比差距還不小。”朱民指出。

在結構調整的過程中,也有隱患,朱民認為最大的“迷思”在於金融風險在集聚,突出表現在公司債務在上升。照理説,調結構的成效應該是降槓桿,但國際清算銀行(BIS)的數據卻顯示危機後中國企業的槓桿率一直在上升。

中國和世界都需要一味藥,那就是結構性改革。危機後,貨幣政策一度作為主導政策,在應對危機、激發總需求方面起到的很大的作用。

但是,這個時代已經過去了,因為總需求政策解決不了結構性問題,只會惡化宏觀環境,製造資產泡沫。結構性的問題,只能依賴結構性改革。

朱民認為,關於結構性改革,有幾個需要釐清的問題。首先要加大產品市場的改革,要增加勞動力市場的靈活性,尤其是要提高服務業的勞動生產率。世界在變輕,製造業佔比在下降,服務業佔比在上升,如果服務業的勞動生產率不提高,工資當然漲不上去。而隨着人口老齡化的問題越來越突出,退休金和社保的改革也迫在眉睫。

我們需要更有效的投資,這包括基礎設施的投資,增加知識投資,特別是有創新的中小企業。各國政府很久以前就提倡支持中小企業,但事實上資源應該向有創新、有研發能力的中小企業傾斜。同時,通過教育、醫療和健康,投資長期人力資本的形成。在結構改革的基礎上,才能動用空間有限的宏觀調控政策來為改革創造良好環境,而不是本末倒置。我們不能再依賴貨幣政策了,結構性改革才是我們唯一的選擇。