P2P公司京金聯跑路 曾靠虛假投資《大鬧天竺》炒作

據界面新聞2月20日報道,日前,P2P網貸平台京金聯跑路,65歲的退休老人韓晴(化名)投資的50多萬元被“捲走”。而韓晴只是受害者之一。成立於2014年的京金聯自上線起就特別會炒作,先有掛靠“偽國資”中農高科粉飾公司背景,又涉嫌虛假投資王寶強新電影《大鬧天竺》忽悠投資人,甚至連旗下員工也被騙。

以下為報道全文:

65歲的退休老人韓晴(化名)很是懊悔。

因為投資P2P網貸平台京金聯的產品,她的50多萬元積蓄消失不見,原本打算在去年年底買房的計劃落空了。“如果不是因為它(京金聯)看得見摸得着,我就不會招惹上這些麻煩事。”這位老人説。

韓晴只是京金聯眾多的投資者之一。自去年京金聯跑路後,他們奔波於各地的相關部門,希望能夠追回自己被“捲走”的資金。

京金聯成立於2014年,這家平台的套路可謂層出不窮:不僅靠着“偽國資”中農高科粉飾公司背景,又涉嫌虛假投資王寶強新電影《大鬧天竺》忽悠投資人,此外還以第三方支付升級為理由矇蔽員工。

自2016年7月開始,有投資者發現,京金聯旗下的多款線上產品相繼出現了無法按時兑付利息的情況。當時,京金聯方面宣稱,是第三方支付正在升級的原由,並不影響產品的兑付和利息的計算。然而,11月15日,京金聯創始人王燦被警方逮捕一事使得眾多投資者幡然醒悟——自己可能被騙了。

界面新聞記者發現,雖然京金聯的手機APP還在運行,但卻一直處於無法登陸狀態,用户無法登陸網站獲取自己所購買的產品信息。其官方網站則一直顯示無法訪問。

據一些投資者透露,他們在與有關部門溝通中獲知,目前京金聯網貸平台跑路一事,涉及上萬人,涉案金額數十億元。由於涉嫌非法吸收公眾存款,目前已在8個城市立案。

為何京金聯會吸引如此眾多的投資者對其進行投資?多位投資者介紹,當初選擇京金聯作為投資平台,就是看中了京金聯是中農科產業發展基金(下稱中農基金)旗下公司。

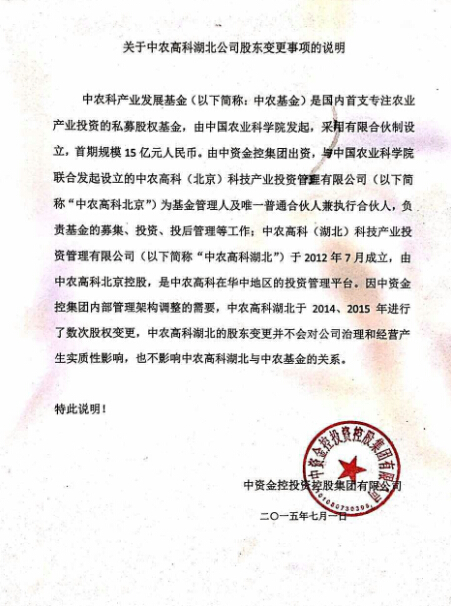

界面新聞記者掌握的一份名為中農高科湖北公司股東變更事項説明的文件中顯示,“中農基金是由中國農業科學院發起採用有限合夥制設立的國內首支專注農業產業投資的私募股權基金”,而“中農高科(北京)科技產業投資管理有限公司(下稱中農高科)為中農科產業發展基金管理人及唯一普通合夥人兼執行合夥人,負責基金的募集、投資、投後管理等工作”。

京金聯的工商資料顯示,在京金聯的股權構成中,中農高科持股比例達到了40.54%,而其創始人王燦的持股比例僅為24.32%。京金聯註冊成立於2014年6月5日,總部位於湖北武漢,註冊資金為1.2333億元。京金聯平台一向對外宣稱,“公司由中農基金控股單位——中農高科(湖北)科技產業投資管理有限公司發起,並持有京金聯60%的股份,總部位於中國武漢,屬於國資背景”。

正是憑着上述宣傳,京金聯獲取了不少投資者的信任

韓晴在2015年6月開始接觸京金聯旗下產品。一開始,她抱着試試看的態度,投了2000元“試試水”。由於京金聯廣州分部就在韓晴家附近,老人多次去往京金聯廣州門店,其間無一例外地受到了客服人員的熱情接待。當時,京金聯每月一直按照產品的相關説明,每月準時準點向韓晴返還利息。經過數月的觀察,韓晴認為京金聯是個不錯的平台,再加上其有“國資背景”,便放心將自己的積蓄投了進去。

然而,2016年7月,韓晴購買的部分產品利息沒有按時返還。感覺到有些異常的韓晴馬上聯繫了自己的客户經理。客户經理解釋稱,利息沒到賬是因為第三方支付平台環迅支付正在升級,網絡不是很穩定造成的,很快會恢復。韓晴相信了客户經理的回覆。出於對京金聯的信任,韓晴後續又再次購買了一些短期理財產品。不過,這筆錢就再也沒能取出來。

事實上,京金聯事件的受害者並非只有老人,許多白領、大學生,甚至是京金聯自己的員工也深陷其中。

王林力(化名)是京金聯內部員工。自從2016年8月開始,京金聯就沒有再向他支付薪水。而他自2015年10月起陸續投入的100多萬元也付之東流。

“其實真正意識到有些不對勁的時候是在2016年9月。”雖然在2016年7月,王林力遇到了跟韓晴同樣的情況,但是公司內部的解釋讓他信以為真。“當時公司一直解釋是因為第三方環迅支付要升級,需要一些時間。我也就沒太在意。”此時,京金聯出問題的只是線上的產品,線下產品的兑付仍在繼續。到了9月,線下產品的兑付也開始出現了問題。“京金聯方面説自己要重組,要跟其他的財團進行商談,討論收購事宜。在這之中也一直拖着沒有兑付。”然而,11月15日,王燦被警方逮捕的消息傳開後,王林力才意識到,自己被騙了。

2016年12月,京金聯發佈王寶強新片《大鬧天竺》的融資產品“娛樂寶1號”到了兑付時點,但該批產品的本息並未如期兑付。此事一出,王寶強方面火速發表聲明撇清關係,稱“未與該平台有任何聯繫”。如果製片方説法屬實,京金聯則涉嫌投放虛假標的。

在P2P網貸行業,還款逾期和平台高管跑路並非什麼新鮮事。據國家互聯網金融安全技術專家委員會的數據顯示,截至2017年1月,全國範圍內收錄互聯網金融平台共14477個,發現互聯網金融活躍用户6.59億人,發現存在違規或異常的互聯網金融平台1321個,互聯網支付累積交易額超51.4萬億,P2P網貸累積交易額超4.2萬億。

另據第三方平台的監測數據顯示,截至今年1月底,整個行業正常運營平台數量為2388家,歷史累計停業或出現問題的平台達3493家,涉及47.8萬投資人。

網貸之家聯合創始人朱明春對界面新聞表示,從整個P2P行業來説,平台出問題,在整個領域都是一個比較正常的情況,因為問題主要出現在流動性方面。平台的問題主要分為惡性問題與良性問題兩種,良性問題主要表現為,平台實際控制人的風控能力不夠或者運營出現了一些問題,但其並沒有跑路的意圖。或者是實控人打算轉型,將錢還給投資人後合理退出。而惡性問題主要是平台實控人跑路、失聯,或者是出現投資者無法提現或者是提現困難等情況。

投資者在進行投資時,首先要注意投資風險,在自己的承受能力範圍內進行投資,千萬不能將投資當成儲蓄。其次,投資要分散。最後,要精選平台,對於自己投資的平台要做到真正瞭解。1.仔細辨別平台的業務真實性。如果自己無法分辨的話,可以藉助一些專業第三方評測機構進行辨別。2.關注平台實際控制人與團隊的從業背景。觀察其實際控制人或其團隊是否有相關的從業經驗,實控人是否是真實的,如果實控人僅起到代言人作用的話,那麼這個平台的安全係數就有待考證。3.股東背景一定要去核實。4.投資者要經常與平台的工作人員進行交流,要交叉驗證其所做的宣傳或者平台的抗風險能力是否是真實的。