屈宏斌:當前加息不可行

本文首發於微信號:屈宏斌觀點 作者賜稿觀察者網發佈

【文/觀察者網專欄作者 屈宏斌】

轉向鷹派?

在剛剛進入2017年不足兩個月的時間內,中國央行已通過一系列鷹派行動震驚了市場。儘管銀行間市場流動性出現季節性緊張,央行對流動性注入轉而保持謹慎,並維持偏緊的狀態。隨後,更上調了包括7天逆回購利率及1年期MLF利率在內的一系列流動性工具的利率。應如何理解這些舉動呢?這是全面收緊貨幣政策的前奏嗎?

我們認為,中國央行對金融去槓桿的關注,需要結合其多重政策目標加以理解。目標組合中不單包括經濟增長和通貨膨脹,而且包括金融穩定、國際收支平衡和改革。央行表明了金融去槓桿是近期的政策重點。

然而,對經濟復甦和再通脹進程的持續擔憂可能會限制貨幣政策的緊縮力度。在未來經濟增長表現更為強勁,對財政刺激的依賴有所降低,並且通脹全面上升之前,全面的貨幣緊縮並不合適。

銀行表外業務迅速膨脹 央行出手

過去幾年中國經濟增速的持續放緩迫使投資者在不同資產市場尋求相對低風險、高收益的投資渠道。隨着家庭部門的資產配置從銀行存款為主轉向更多金融產品,近幾年金融部門市場化進程更強化了這一趨勢。但由於歷史原因,金融監管仍處於相對分割的狀態,甚至時有滯後。因此,銀行表外業務在過去幾年迅速膨脹。

理財產品就是一個例子。目前理財產品餘額超過60萬億元,幾乎是一年前的兩倍。同樣,銀行也增加了金融投資業務量,中小型銀行,由於缺乏穩定的家庭存款作為負債來源在其中表現更為激進。2016年,銀行間同業存單的發行量從2015年的5.3萬億元上升至13萬億元;截至2016年末,存款餘額上升至6.3萬億元,較2015年增長140%。

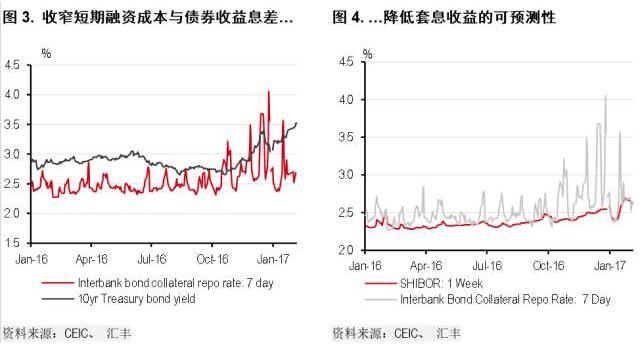

隨着債券市場在2015-16年上漲,更多的理財產品管理人和同業存單借款人加入其中,一些機構利用加槓桿來提高回報。不少金融機構用債券作為抵押,通過回購交易借入短期資金,然後重新使用這些資金來購買長期債券,並重復這種“套息交易”。

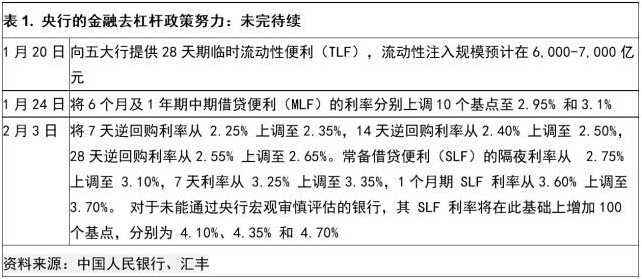

這導致了債券市場的高槓杆,在上升週期可能有利可圖,但在調整期則可能會引發系統性風險。為了限制此种放大槓桿的做法,降低風險,央行提高了公開市場操作、中期借貸便利和常備借貸便利利率,以使流動性保持在緊平衡狀態以減少過度投機。

除維持銀行間市場流動性的緊平衡外,自2016年起開始實施的宏觀審慎評估(MPA)框架下的金融監管,隨着央行加強對銀行表外業務的監管而變得更加嚴格。

宏觀審慎評估框架涉及包括央行、中國銀監會和證監會等在內的所有金融監管部門的一致努力,並強調央行在現有金融監管框架中的主導作用。

宏觀審慎評估框架指標不僅包括資本充足率和資產質量等傳統指標,還包括槓桿和流動性管理指標,如流動性覆蓋率(LCR)和淨穩定資金比率(NSFR)。信用擴張也是一個重要指標。

在春節前向商業銀行發出一份通知中,中國人民銀行表示將對未能通過宏觀審慎評估框架的金融機構實施“懲罰性”利率,將這些機構所有流動性便利工具的利率在現有基礎上上調100個基點。

央行已於2016年將理財產品納入廣義信貸指標,並在密切關注其擴張的速度以及銀行在銀行間市場投資的金融資產。市場普遍猜測央行可能會在2017年將銀行間同業存單納入宏觀審慎評估框架。

根據2014年5月中國人民銀行、中國銀監會、證監會和保監會聯合發佈的127號文,同業存單融資不得超過銀行負債總額的33%。三季度財務報告顯示,部分上市股份制商業銀行的非銀行負債佔比已達24%。未來將同業存單納入宏觀審慎評估框架下的非銀行負債評估可能會限制同業存單的發行,從而導致對債券的需求降低。

多重目標之下 央行的選擇

應該如何理解央行金融體系去槓桿的新舉措?從監管的角度來看,似乎今年仍有進一步收緊的趨勢。不過需要注意的是,金融監管並非是中國人民銀行唯一的貨幣政策目標,而只是眾多目標中的一個,甚至其優先級可能會隨情況的變化而降低。

與其他主要經濟體央行不同,中國央行的政策目標範圍廣泛。除促進經濟增長和就業的傳統目標外(鑑於中國製定經濟增長目標的傳統,央行在這一方面的自由度往往在一定程度上受限),中國央行的政策目標還包括確保國際收支平衡、推進利率市場化和資本賬户開放等金融改革以及維護金融穩定。這些目標的優先級是不斷變化的,有時是由於受到外部制約,有時是出於央行平衡各種目標的願望而有所調整。由於央行從未明確闡述過這些政策目標,金融市場試圖通過央行公佈的政策來感知政策重點的微妙變化。我們可以通過表2看出這些目標在過去一年中的變化。

央行從2016年起開始擔心經濟活動的持續低迷可能會影響到經濟增長目標的實現。在人民幣匯率貶值的同時,也維持貨幣政策的寬鬆。

2016年,由於財政刺激和房地產市場反彈,經濟增長和通貨膨脹均週期性企穩,甚至在一定程度上有所改善,因此對再通脹的關注從2016年四季度開始減少。由於資本管制有助於限制資本外流,黨代會前金融穩定又是重中之重,央行將關注焦點轉向金融市場的過度槓桿化。

擁有多重目標並在不同時期確定不同的重點從理論上講是一件好事。然而,如果沒有足夠的政策工具,追求多重目標通常是不切實際的。根據Timbergen-Meade理論,如果有N個政策目標,則必須有至少N種獨立的政策工具。雖然中國央行有一系列的政策工具(見圖5)並在積極增加新工具,但這些工具大多不算是真正彼此獨立的。

此外,金融改革(例如利率市場化和外匯體制改革)進一步提高了金融系統的敏感性和一致性。雖然從改革的角度來看是成功的,但這進一步降低了政策的自由度。隨着中國的貨幣體系進一步從分別確定利率(價格)和貨幣量(數量)的雙軌制轉向以利率為基礎,且匯率機制更加市場化,中國人民銀行終將需要精簡其政策目標。

經濟不夠強勁 不支持全面緊縮

眾多目標之間的角力具有實質性的政策含義。目前的情況是怎樣的呢?據我們觀察,目前經濟增長尚不夠強勁,並不支持央行從銀行間市場的緊縮轉向全面貨幣緊縮。

與2016年初相比,年末年初經濟活動已在很大程度上企穩。去年財政刺激和房地產市場反彈的支持下,經濟活動已有所恢復,通縮也有所緩解。經濟復甦由工業部門主導,在經歷了四年的去庫存和投資下滑之後,工業部門在財政刺激下進入補庫存週期,工業企業利潤也得以提升。

儘管如此,目前持續的財政刺激仍是維持經濟增長復甦的關鍵。如果沒有穩健的經濟增長,企業可能會重回負利潤和投資下滑週期。由於2017年房地產市場對經濟增長的支持預計不及2016年,時機未成熟時就逐漸退出財政刺激可能造成經濟重回通縮狀態。

同時,由於中國的財政刺激以基礎設施投資為中心,對貨幣政策的依賴程度大於不少國家。我們在之前的報告中也曾詳細闡述了儘管融資渠道逐漸多樣化,但基礎設施投資仍依賴於商業銀行貸款的原因。

此外,雖然已進入補庫存週期,但由於税費負擔仍然較重,許多企業仍難以提高盈利能力。經濟增速放緩環境下企業經營成本的提高是民間投資(仍佔總投資的60%以上)放緩的主要原因。

如果經濟增長和利潤增速加快不能持續,週期性復甦傳導至民營部門的速度將會十分緩慢。而且在民間投資企穩和反彈前,投資回報率仍將保持低位,並制約經濟可承受的貨幣緊縮程度。

當然還可以運用其他非貨幣政策工具來使民間投資得以更快恢復,例如對民營部門進行實質性減税以及加快國企改革。然而,我們認為在有明確進展之前,貨幣政策仍需維持寬鬆。

因此,由於經濟復甦依然脆弱,我們認為不應急於收緊貨幣政策,而應在經濟增長基礎更廣泛且更可持續之前維持貨幣政策寬鬆。時機未成熟時的緊縮可能會破壞經濟復甦,甚至會在某一時點迫使央行重回寬鬆。

通脹壓力依然温和

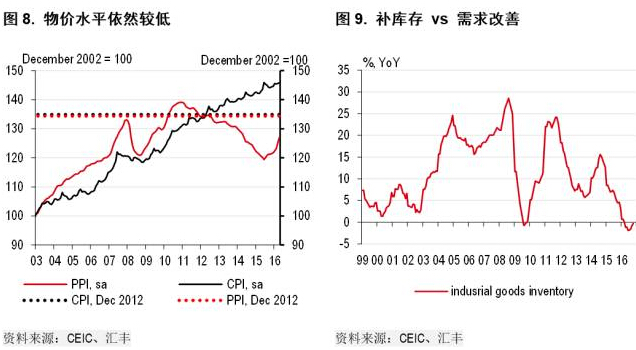

再來看通脹。雖然隨着工業部門的復甦,生產者價格已由通縮轉為通脹,但生產者價格水平仍處低位。

圖8顯示了2002年12月以來消費物價和生產者價格水平。2011年末至2015年末,生產者價格下跌13%。儘管之後有所反彈,但仍處低位。這意味着通脹中將有很大一部分源自基數效應,這將對2017年上半年PPI繼續構成上行壓力,但這一影響會在2017年下半年逐漸消退。

此後通脹壓力的大小將主要取決於需求面的改善情況,而供給側變化對通脹壓力的影響則小於需求側。

我們認為,儘管仍有進一步補庫存的空間(圖9),並支撐價格回升,但庫存的增速最終將取決於終端需求的擴張。因此,首先要有足夠的需求拉動型通脹的證據,才可能有必要進行全面的貨幣緊縮。截至目前,從經濟復甦的狀況來看,近期出現這一情況的可能性很小。

需求拉動型通貨膨脹可能是唯一的僅通過貨幣政策就能得以很好解決的通脹類型。歷史經驗表明貨幣緊縮對供給推動型通貨膨脹的效果有好有壞,通常需要通過財政政策和改革的組合來最終解決。

因此,由於通脹尚未持續上行,全面的貨幣緊縮並不合宜。未來隨着PPI通脹基數效應的減退,通貨膨脹和經濟增長的聯繫將更加緊密,並表明貨幣寬鬆仍有必要。

匯率方面的擔憂:加息會適得其反

正如我們在之前的報告中所述,試圖通過加息來防止人民幣進一步走弱的觀點並沒有抓住問題的要害。近期資本外流加速的部分原因是在國內市場看不到較好的投資機會。

企業部門的情況更是如此,企業在減少對國內經濟投資的同時正以前所未有的速度增加海外投資。其主要原因是經濟增長疲弱、企業税費負擔重以及缺乏鼓勵企業投資的政策。

在這種環境下,僅為暫時穩定匯率而犧牲經濟復甦可能會使企業感到更加悲觀。因此,可能會加劇資本外流。對於中國這樣擁有巨大的國內市場的大型經濟體而言,國內的經濟增長情況始終是影響國際收支的更重要因素。這意味着就國際收支平衡目標而言,只有適合國內經濟狀況的利率政策才是可持續的。

結論:貨幣政策仍有必要保持相對寬鬆

2017年伊始,中國央行在銀行間市場似乎迅速轉向更為鷹派的立場,出乎市場所料。

我們認為,央行是在向市場發出信號,將短期政策重點放在金融體系去槓桿,以維護金融市場穩定,防控風險。通過宏觀審慎評估框架進行進一步的監管調整以及流動性收緊的舉措可能在短期內繼續。

然而,在衡量緊縮可以持續多久,尤其是銀行間市場的緊縮是否會轉為全面貨幣緊縮時,我們需要考慮央行金融去槓桿的意圖。與多數主要經濟體的央行不同,中國央行有一系列的政策目標。而維護金融穩定正是這一輪緊縮的初衷。

出於同樣的原因,中國央行的其他政策目標可能會限制其進一步緊縮。其中最重要的,我們認為是經濟增長復甦依然脆弱,仍需要持續的穩增長努力。

目前經濟增長依然由基礎設施投資所驅動,且作為中國經濟增長引擎的民營板塊的反彈有限。除基數效應和補庫存外,通脹也將追隨經濟增長的軌跡。目前經濟增長和通貨膨脹的情況均不支持全面緊縮。

事實上,考慮到貨幣政策對財政擴張的重要性以及投資回報下降和高負債的現狀,我們認為目前中國經濟仍無法承受加息。時機未成熟時的貨幣政策全面緊縮很可能會阻滯經濟復甦的進程,而經濟轉而下滑甚至可能迫使央行重回寬鬆。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。