程誠:“一帶一路”框架下中國在非洲的投資類開發金融體系

中國為非洲提供的貸款性質開發金融最早應用於中國-安哥拉合作項目,因此國際上也將“一攬子”的合作模式稱為“安哥拉模式”,或者簡稱為 RFI 模式(即 Resources For Infrastructures,資源換基建模式)。接下來我們用這一典型案例來展示中非“一攬子”合作的全貌。

一、ODF與安哥拉

背景:2002年,結束了內戰的安哥拉開始了國家重建的過程,但早已深陷外債泥潭多年的安哥拉政府無力負擔重建所需的數百億美元資金,只能轉向國際金融機構尋求幫助。然而,國際貨幣基金組織IMF對於安哥拉政府的貸款要求提出了基於“華盛頓共識”的各種附加條款(Conditions),如減少政府開支、提高進口税、貿易自由化、增加石油開支的透明度、將海關管理權移交給英國“皇家代理”(Crown Agents)公司監管、國有企業私有化等等。

這些不僅是安方得到IMF多邊貸款的前提條件,也是在雙邊發展資金協調機制“巴黎俱樂部” (注:“巴黎俱樂部”是十九個發達經濟體財政官員和金融機構領導人每六週在巴黎法國財政部非正式會面的機制,為債務國和債權國提供在債券、債務重組和減免方面的金融諮詢服務,最早是為處理 1956 年阿根廷債務危機而建立的。)得到其他發達國家的資金支持,包括 ODA (注:官方發展援助Official Development Assistance,以下簡稱為 ODA)的前提條件。IMF 的改革方案意味着凍結基礎設施的重建計劃,無法儘快滿足安哥拉人民對於基本公共服務的迫切需求,無疑會讓剛剛實現穩定的新政府承擔巨大的政治風險。

面對這種局面,安方只得在數年艱苦談判的同時,轉向成本高昂,並且需要以石油出口作為擔保的國際私人金融市場。在這一背景下,中國特色的ODF(官方開發金融Official Development Finance,以下簡稱 ODF)進入了安哥拉。

貸款協議與優惠度:2003年,中安兩國政府簽署框架協議 (Framework Agreement), 中國進出口銀行 (Exim Bank of China)與安哥拉財政部隨後簽署了最終貸款協議 (Final Loan Agreement),中方於2004年起向安方提供了第一筆 20 億美元的貸款,全部用於安哥拉國內基礎建設,貸款利率為 LIBOR 18 上浮 1.5%,還款期(Maturity)十七年,其中五年寬限期 (Grace Period,即還款期內不償還本金,僅償還利息的時期)。

國際市場對待安哥拉這樣石油資源豐富但深陷外債泥潭的低信用度國家,一般利息都達到 LIBOR 上浮 2.5%,還款期五年,無寬限期,而且大多要求石油擔保。和其他發展資金一樣,關於這筆貸款的“贈與程度”(Grant Element)爭議很大。世界銀行在認定該貸款“有一定優惠度,但是顯著低於一般的官方發展援助 ODA 類貸款”的同時,又在 2008 年的一份報告中指出該筆貸款“贈與程度”高達50.3%,遠超 25%的DAC發展援助標準。

安哥拉石油鑽井平台一景

布羅蒂加姆則指出雖然一些DAC專家認為這筆貸款“無疑是發展援助ODA”,但是美國進出口銀行也會提供的一些類似的商業性質的出口信貸服務,甚至利息更低。她沒有指出的是,美國進出口銀行的低利息信貸是否會像此筆貸款一樣擁有漫長的還款期限和寬限期。

依據協議,使用該貸款的建設項目中,70% 的項目應該由經過中國商務部核准的 35 家企業來競標承包;承建過程中及完成之後,由承包企業向安哥拉政府提供費用清單和憑據,在安政府核准之後,由進出口銀行直接支付給這些承包企業,相應款項從為該貸款而建立的第三方平行賬户(Escrow Account)裏支出。通過這種資金“國內循環”的方式,進出口銀行有效遏制了貸款被挪用和貪沒的可能。

貸款償付與擔保:該筆貸款以安哥拉石油出口來支付。安方為支付貸款所出售石油的具體產量不明,國際報道中從 1000 bbl/d 到 120000 bbl/d 不等,而安方的原油總產量為二百萬 bbl/d。根據安哥拉問題專家Lucy Corkin 的説法,中國進出口銀行起初不接受安哥拉提供的主權擔保(Sovereign Guarantee),而要求安方在協議利息之外,另支出 1% 的利息作為保險,後來在中國外交部的介入下才取消了這一要求。

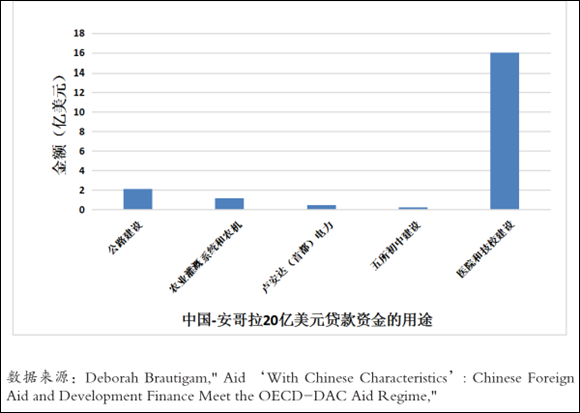

資金用途:這筆貸款按照協議全部用於基礎設施建設等公共事業,具體如下圖所示。

從用途來看,這筆資金具備了典型的開發金融特徵。對安哥拉外債脆弱性(Debt Vulnerability)的影響:有人認為經歷了80年代末到90年代末的拉美、非洲債務危機,發達國家通過一系列的減債重組計劃終於降低了兩大地區的總體債務水平,而此時中國進入非洲大量提供借款,可能會讓非洲國家重陷債務泥潭。

實際上,負債多年的安哥拉政府在使用中國貸款不久之後的2007年,就第一次償還了欠“巴黎俱樂部”國家的23億美元雙邊債務。經合組織發展研究中心(OECD Development Center)2008年的一份報告表示,利用高優惠度貸款來重建基礎設施,有力地提高了安哥拉吸引投資的能力,促進了經濟增長以及出口,因而從負債率(債務與國民生產總值比率)和償債率(債務和出口比率)等方面顯著降低了安哥拉的整體外債水平。

發展效果:安哥拉政府在十分困難的情況下,利用中國開發金融ODF 迅速重建了大量基礎設施和生產性項目;利用“貸款換資源”的信貸模式把本國的自然資源真正投入到經濟和人民福利增長上去,2012年人均GDP已經超過 4000 美元。不僅如此,中國的發展資金還刺激了西方傳統援助國,2009年上半年德國和葡萄牙就為安哥拉提供了17億美元和5億美元的信貸資金,美國和英國也先後提供了1.2億美元和7000萬美元的出口信貸。

另一方面,在國際大宗商品價格的“超級週期”(Super Cycle)中,安哥拉大力發展石油出口工業,這對中安雙方都是十分有益的。現在,安哥拉已經是中國在非洲最大的貿易伙伴,中國則是安哥拉產石油的最大進口國;通過“石油換基建”合作,安哥拉每日向中國輸送4萬桶原油,居當時中國原油進口來源國第二位。

“一攬子”抑或“資源換基建”合作模式主要應用於大型基礎設施建設項目,立足於為非洲國家提供急需的經濟和民生基礎設施,也能夠促進中國建工企業的海外承包業務,實現了互利共贏的良好發展效果。

但是,“一攬子”模式的管理方式相對比較粗糙,作為融資和主要承包商的中國企業對於項目的控制能力低下,隨着國際經濟條件的發展,該模式逐漸遭遇瓶頸。首先,隨着中國國內經濟的增長,經營成本特別是人工成本大幅提升,原本的承包承建方式的利潤率難以再負擔成本,因此大量的中國承包企業已經開始轉型為投資和開發企業。

其次,經歷了二十一世紀以來的高速發展,非洲國家雖然普遍取得了理想的發展業績,但是也積累了較高的債務水平,需要承包方開發商自己承擔更多的融資。最後,各傳統援助國認識到非洲基建市場的重要性,紛紛提供更為優越的融資條件來支持本國企業在非洲的承包業務,中國承包企業遇到了越來越激烈的競爭。面對上述困境,中國政府正在提供新的官方開發金融形式,主要是股權投資模式,利用官方ODF促進中國企業對非洲進行直接投資。下面以非洲國家加納為例,展現中非發展合作從“一攬子”模式向“股權投資性開發金融”的轉變。

二、投資類開發金融對於傳統開發模式的升級:以加納為例

加納共和國地處西非,1957年脱離英國殖民統治而獨立,建國以後沿用了英國的法律制度和政府結構,一直保持着良好的對華關係,也是最初投票支持新中國奪回聯合國合法席位的國家之一。加納在建國早期曾經採取過指令經濟和進口替代的工業化過程,但是由於種種原因遭到失敗,並最終淪為高度依賴西方的受援國。不同於其他非洲國家的是,加納一直維持相對的政治穩定,從而成為西方援助非洲的“金童”之一。

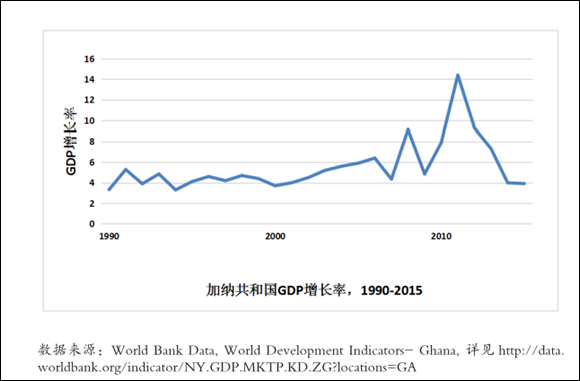

特別是上世紀90年代實行民主化改革以來,加納一直被認為是非洲發展最好的國家之一,國民生產總值一直呈現高速增長態勢。加納的社會發展水平也較高,其2014年人類發展指數(Human Development Index Indicator)為0.579,全球排名140位,屬於非洲最好的幾個國家之一。

限制加納經濟發展的最大瓶頸就是電力供應。1961年,加納政府自籌9800萬美元,又從美英兩國和世界銀行貸款了相同數目的資金,耗資近2億美元修建了阿科松博水電站。水電站原本用於給加納最大的工廠凱撒電解鋁廠供電,佔據加納國內發電量的40%以上,但是自2000年起由於氣候變化,降水急劇減少,水電站發電量也急劇減少;再加上發電機組年久失修,現在該水電站基本上停止了發電。

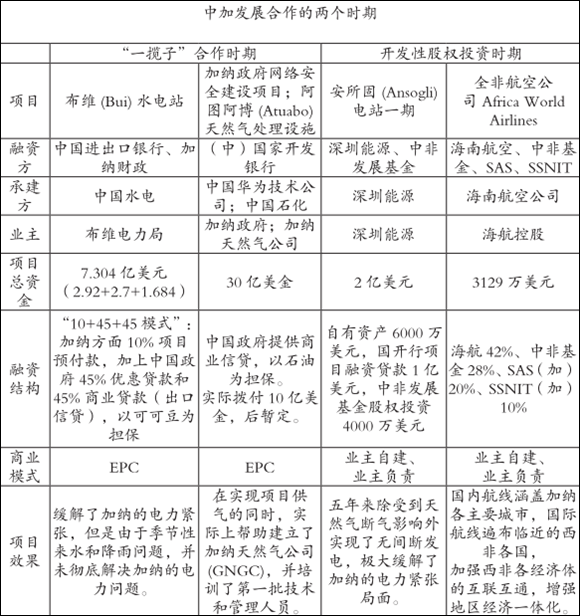

中國加納“一攬子”合作時期。為了解決電力危機,加納決定修建另一座水電站,並尋求中國的資金和技術支持。2007年,中國進出口銀行與加納財政部簽署貸款協議,為布維(Bui)電站項目提供了一筆價值2.92億美元的出口信貸,採用商業利息,另外還有一筆 2.7億美元的優惠貸款,利息為固定利率2%。

資金使用加納最大的出口物資可可豆作為擔保,加納方面每年將固定比例的可可豆銷售收入打入平行監管賬户來支付中國貸款。而在實際項目融資安排中,為了資金使用方便,採取加納方面10%項目預付款,加上中國政府45%優惠貸款和45%商業貸款(出口信貸)的“10+45+45”融資使用資金。2011年布維項目申請增加了1.684億美元補充項目經費,仍然採取“10+45+45”的融資結構。布維電站項目已經於2014年順利併網發電,204兆瓦的電力供應緩解了加納的電力緊張。但是由於季節性來水和降雨問題,加納電力問題仍然未得到解決。

2007年,KOSMOS石油公司在加納海岸發現了朱比利(Jubilee)油氣田,加納正式加入非洲產油國行列。2010年中加兩國政府簽訂框架協議,中國決定為加納提供 30億美金信貸,支持加納國內基礎設施建設和工業化發展。如前所述,這30億美金“一攬子”協議使用加納石油出口收入作為擔保,而資助的項目則由中加兩國協商決定。

2012年,雙方協議由中國華為技術公司加納分公司承建加納政府安全網絡建設項目,項目資金為1.76億美金,於2015年初完工並交付使用。2012年初,億美金一攬子支持的另一個更為重要的項目——阿圖阿博(Atuabo)天然氣處理設施——也正式開工建設,國開行為該項目提供了8.5億美金貸款支持。該項目是西非第一個天然氣處理設施,用來處理朱比利油氣田的天然氣,生產的液化天然氣用於發電,而凝析油和液化石油氣則用於其他工業與民用設施。

中國石化(Sinopec)承建了該項目,不僅在短短三年內就實現了項目供氣,還為加納天然氣公司(GNGC)培訓了第一批技術工人。

然而,中加“一攬子”30億美金在2015年以後逐漸停擺,除去華為網絡項目和中石化天然氣項目使用的10億美金之外,其他項目已經基本停止或者取消。造成這一結果的原因主要有:首先,由於2008年金融危機以及後危機時代全球石油需求的減少,世界市場上的石油價格的2014年以後一路劇跌,而加納為30億美金一攬子提供的石油擔保也隨之貶值,後續項目的資金安全難以保證。

其次,中非“一攬子”合作模式中,中企大多數作為建設承包商承建項目,很少介入項目運營,利潤率低下,在國內經濟增長、人工成本快速上升的情況下對於此類項目興趣下降。再次,2000年以來非洲興建了大量的基礎設施,與此同時也積累了較高水平的政府債務,在國際貨幣基金組織和世界銀行等國際機構的壓力下,難以繼續採取債務融資形式來基建。最後,非洲各國也發現,外國直接投資和開發性項目可以提供更多就業,增加税收,便利本國吸納新的技術和管理水平,因此更加傾向於投資項目。

開發性股權投資時期。來自中國的深圳能源是國內上市企業,在瞭解了加納的電力建設需求後,2007年6月深圳能源(加納)分公司註冊成立,決定投資於特馬(Tema)建設安所固(Ansogli)電站項目一期,總資金需求為兩億美金。深圳能源使用自有資產投資了6000萬美元,向國家開發銀行申請了一億美金項目融資貸款(出口信貸),又爭取了中非發展基金4000萬美元的股權投資,充實了項目資金所需。

2008年安所固項目破土動工,採取了業主自建和業主負責制的方式建設了電站,並將6套原位於深圳的發電機組運往加納裝備新電站。安所固電站一期為天然氣電站,使用西非天然氣管道供氣;設計發電裝機容量為200兆瓦,實際發電裝機容量為180兆瓦。電站於2010年10月實現了機組試運行,並於2011年1月正式併網發電運行,五年來除受到天然氣斷氣影響外實現了無間斷髮電,極大緩解了加納的電力緊張局面,得到了加納政府的多次嘉獎。由於安所固電站一期項目的良好效果,目前設計為400兆瓦的電站二期項目已經接近投產,並再次獲得了國家開發銀行和中非發展基金的融資支持。

除了深圳能源電站項目以外,中非發展基金還聯合海南航空公司在加納建立了全非航空公司(AWA, Africa World Airlines)項目。該項目由加納 SAS金融集團發起,中非基金、海航航空控股有限公司、加納社會保障與國民保險基金共同出資,在加納首都阿克拉成立。

海航航空由海航集團全資擁有,是其在航空領域的投資管理平台,在本項目中持股42%,為第一大股東;其餘股份分別由中非發展基金(28%)、SAS(20%)和 SSNIT(加納國家社保信託)(10%)持有。本項目總投資3129萬美元,基金出資986萬美元。全非航空的多條國內航線涵蓋加納各主要城市,國際航線遍佈臨近的西非各國,各航線平均上座率超過了70%。全非航空加強了西非各經濟體的互聯互通,增強了地區經濟一體化,特別是通過開設阿克拉至拉各斯航線加強了加納和尼日利亞這兩個非洲重要經濟體之間的聯繫,在獲得良好經濟回報的同時取得了極佳的發展效果。

如果沒有中非發展基金的戰略性股權投資,以上兩個項目可能都很難在加納落地發展。實際上,援助先導,進出口和投資跟進的多種政策的複合使用正是企業“走出去”戰略在發展中世界的優勢所在。它既可以解決發展中國家資金缺口的問題,又可以為中國企業和產品打開市場,往往還可以為中國國內發展輸送緊缺資源,可謂是互利多贏的典範。

從未來的趨勢來看,中非發展合作的“一攬子”或者“資源換基建”模式已經難以為繼,中非合作逐漸從單純依賴中國國有資金和企業轉向在官方開發金融引導下,私營企業的大舉進入,比如加納案例中的深圳能源和海南航空。與此同時,傳統的援助模式並未退出歷史舞台,布維水電站項目和新世紀職業培訓學校等項目仍然佔據了非常重要的地位。

結語

隨着中非在發展議題上的合作與日俱增,我們可以發現,在雙方“經濟合作”項目的背後都有中國特色官方開發金融的支撐。在資源開採業、基礎設施承包、農業、公共衞生甚至於製造業中,中國的官方資金優惠提供給非洲合作伙伴國,既發展了當地經濟,也促進了中國企業的投資和經營業務。

幾乎在所有與中國保有外交關係的非洲國家都能夠發現這種合作模式,其中安哥拉、贊比亞、尼日利亞、加納、埃塞俄比亞和埃及集中了大部分的資金,既有自然資源豐富的國家,也有傳統的農業國和製造業相對較發達的新興國家。

其中,大量的中國開發金融資金投入到了基礎設施和工業項目當中,還有以衞生和教育為代表的民生領域。根據美國威廉與瑪麗學院主持的“援助數據”項目統計,自2000年到2011年,中國在50個非洲國家內使用官方資金一共支持了近1700個合作項目,其中只有61個是採礦項目,85個是能源項目,其他則廣泛分佈於農業、交通、民生、醫療和教育等領域。項目金額總和達到了750億美元,而如果使用ODA的標準,大約只有160億美元可以算作中國的發展援助。

“一帶一路”倡議已經得到了一百多個國家和國際組織的響應,中國已和60多個國家簽訂了有關的合作諒解備忘錄,而即將舉辦的“一帶一路”國際合作高峯論壇則已經聚集了全世界的目光。而過去數十年來積累的中非合作經驗,值得“一帶一路”建設者和研究者們好好學習。以中國為代表的“新興援助國”依據自身發展經驗,通過開發金融的“造血”努力,極大的提升了包括非洲在內的廣大發展中國家的自主發展能力,實現了對於傳統發展援助模式的升級換代。

為了進一步提升對外發展合作的效益,中國在推行“一帶一路”倡議時,應當把有關國家和地區的各類發展因素綜合考量,樹立以“經濟發展”和“公共福利”並舉為核心的發展理念。同時,中國政府為了提高對外合作的效率,需要對目前的發展管理進行改革,建立更加高效、集中的管理機制,降低中國對外合作過程中的金融風險,以便更好地為共同發展做出貢獻,實現“一帶一路”相關國家“共商共建共享”的大合唱。

(節選自人大重陽研究報告第23期:“造血”金融 ——“一帶一路”升級非洲發展方式)