唐涯:無現金社會 金融還會嫌貧愛富嗎?

【文/觀察者網專欄作者 唐涯】

我們生活在一個金融主宰的現代社會中。日常生活時刻需要支付,結婚買房需要貸款、你要為孩子買教育基金、為父母考慮養老保險,為儲蓄找到更安全的投資渠道,尋求更高的回報率,金融已經貫穿着每個家庭、個體生活的幾乎所有場景。對於這個時代的我們來説,金融是柴米油鹽,也是教育、養老、財富、自由和安全。

最近兩年以來,大家更感到金融+互聯網科技以一種不可以思議的速度進入了我們的生活——在北上深杭這樣的城市裏,無現金社會不再是傳説——一個手機將我們的衣食行,娛樂社交,投資理財全部打通——金融開始和雲計算,大數據,人工智能這些詞語頻繁的聯繫在一起,“科技金融,或者金融科技(TechFin, or Fintech)”成了最時髦的詞語。

我們模糊的感到自己的生活正在被“科技+金融”的時代解構和重塑,但是未來並不清晰。在科技的時代裏,金融的未來將是什麼樣子?和我們每個人的生活又有什麼關係?

金融的本質

談到金融,很多人,包括我們做金融的人,頭腦裏反應出來的第一個詞語是什麼?

是"金錢”。炒股,各種金融投機交易,上市,VC、PE,暴富,當上CEO,迎娶白富美,走上人生巔峯――這是大部分人關於金融的固有影像——離錢最近的行業,讓人羨慕,又讓人覺得浮華。

《華爾街之狼》劇照

然而究竟什麼是“金融的本質”?作為一個舶來的詞語,Finance(金融)的詞根FIN來自拉丁語——finish——表示結束和終結,然後慢慢的引申成債務的終結。就像十四世紀的著名英國詩人喬叟詩中所説的,“death is my finance”(死亡是我的終結),Finance具有一種宗教上的,終級的意義。

生命就像債務,死亡和債務終結之間具有某種類似的特質。因此,從一開始,“金融”考慮的就是和生命最接近的問題:時間的跨期和不確定性。

比如説,為什麼古代的人們要“養兒防老”?在傳統農耕社會中,對於很多一輩子勉強温飽的農民來説,家庭的投資儲蓄基本上就是以“子女”的形式存在的,“養兒防老”本質上是一種金融行為,是上一代人進行價值的“跨期轉移安排”,類似今天的養老保險合同。

而孝順則類似維持合同執行的制度安排。從某種意義上説,這些隱性的金融安排是幫助人類社會繁衍生生不息的最重要工具之一。

在社會演進的過程中,一些金融工具被創造出來。歐洲的城邦國家征戰中,國債發行和流通順暢的國家有充沛資金支持,更容易取得勝利。而地理大發現之後,股票幫助歐洲各國開拓遠洋貿易航線,賺取豐厚利潤,在此之後,為了解決投資人的流動性問題,又產生了專門交易這些金融合同的場所,並逐漸形成了一套與之相適應的機制設計。

隨着股票、債券、基金這些金融工具的應用,人們發現,使用這些標準化的、顯性的金融合同可以實現了更廣泛的風險共擔和利益共享,極大的拓展了人類經濟活動的能力和範圍。

漸漸的,標準化的現代金融市場滲透到社會發展的幾乎所有環節,演化出各種複雜的產業生態,前所未有地提高了人類經濟活動的效率和複雜程度。另一方面,通過這些標準化的金融工具,股債,保險,基金,個人得以更好的“未雨綢繆”,從而擁有了對“不確定性未來”的更多自主權。

所以,金融的本質是突破人類社會面臨的約束條件,幫助我們在不確定性的未來中追求更大程度的自由。這是金融的初心。

偏離初心:金融嫌貧愛富

可是為什麼這半個世紀以來,“金融”在文學影視作品中永遠以“貪婪,算計”的反面形象出現。尤其在2007-2008年的金融危機後,全球對“金融”的口誅筆伐更是達到了高潮。

媒體和政客也搖旗吶喊:前法國總統薩克奇説“金融體系本質上是一個不負責任的,不道德的體系”,前英國首相布萊爾也説,“金融體系偏離了本質,而且他也無法迴歸本真了”。

金融到底怎麼了?有兩個緯度的原因值得我們思考。

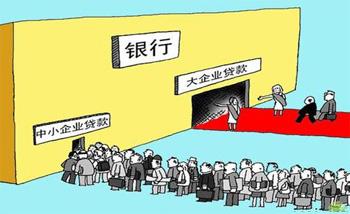

第一, 成本-收益考量導致金融服務只能覆蓋少數的人羣

作為將金融服務進行商業運營的機構(銀行,基金,保險,信託等),首先要考慮自己活下來的問題,在提供金融服務的時候,必須計算自己的經營成本和風險控制成本,包括網點設置,人員配置,客户交互,客户的甄別,產品設計,風險控制管理等等在內的所有成本要小於客户服務帶來的收益——因此在客户選擇上,“資金雄厚”的人羣自然而然被視為“有信用”,金融資源天然地會往這些人羣和機構上傾斜。

舉個例子,從一家商業銀行的角度而言,是放貸給一家國有大型企業更安全,還是放貸給街邊一個小雜貨店更安全?是為資產過億的富人理財還是為月收入5000的普通白領理財划算?答案是顯而易見的。

這種成本-收益的考量決定了金融行業的28原則——80%以上的資源覆蓋20%的富裕人羣和企業,也正因為此,在很長的時間裏,金融被稱為“富人的遊戲”,而中小企業融資難在全球範圍內都是個無解的難題。

第二,在進入20世紀的後半期以來,現代金融學和金融市場的複雜化更加劇了知識上的信息不對稱,導致金融的“精英化”和“金錢化”。

現代金融學的研究導向一直非常實際,其突破性的研究成果都和市場發展緊密相關。

1952年馬克維茨的投資組合理論被稱為“現代金融學的大爆炸理論”,是全球資產管理行業走向專業化的開端;而之後,法瑪的市場有效理論直接導致了指數基金業的興起,資產定價理論和MM定理被反覆應用在上市公司的投融資決策中,各種“金融市場異象”的挖掘是主動管理型基金的制勝法寶,而布萊克-舒爾斯期權定價模型更是開啓了一個衍生品市場的全盛時代。

從來沒有一門社會科學與市場實踐和個體財富結合得如此緊密。這正是金融學在半個多世紀裏飛速發展,成為這個時代最引人矚目的“顯學”的原因。

所以在傳統的金融學教育體系中,學金融的門檻變得很高,沒有高等數學、概率論和微觀經濟學背景的普通人,會感到完全不得其門而入。

另一方面,由於離金錢太近,金融學被視為聰明的、野心勃勃的年輕人通往財富自由的快車道——光華金融系的本科生中,集中着每年全中國差不多30%的高考狀元。

同樣的,北美頂尖大學經濟系每年招20-30個博士生,而商學院金融系只招2-4個博士生,華爾街頂級金融機構的名字永遠和常青藤名校,顯赫家世連在一起——財富、精英、稀缺幾個要素糅合在一起,金融成為“金錢”代名詞,越來越離開普通的人羣。

在一個金融已經與普通百姓日常生活緊密相關的社會中,基本金融知識的匱缺已經成為巨大的痼疾。

金融有能力為人類謀福利,它能數十倍百倍的放大社會財富的累積,然而,在現代金融行業發展的過程中,這種呈幾何級數放大的財富卻並沒有為所有人類共享,反而因為金融的“嫌貧愛富”,出現了“窮者越窮,富者越富”的馬太效應 。

按照《21世紀資本論》法國學者皮凱蒂的説法,因為資本的回報率超過經濟的增長速度,所以有錢的人越來越有錢,而窮人的相對社會經濟地位會越來越低,社會的不平等加劇。

線下支付改變世界:偏遠貧困地區和現代世界的距離不再遙遠

但今天,一個很有意思的現象是,隨着互聯網的快速發展,中國的金融服務邊界大大拓展,成本大幅下降,面對長尾客户的更為精準、小額和個性化的金融服務成為全新的發展方向。

金融改變了人們的日常生活。以最底層的支付業務為例,其觸達的效率已經解決了金融服務“最後一公里”的問題。支付寶和微信支付覆蓋了幾乎全部的中國百姓,包括偏遠地區:從新疆的街邊店到西藏珠峯營地的小賣部,電子支付的覆蓋率已經遠遠超越了歐美髮達金融地區。

2003年的時候,只有不到5%信用卡覆蓋率的中國還是個現金社會(同年美國信用卡覆蓋率在80%以上),13年之後,我們在無現金社會的路上將其他地區遠遠甩下了。從支付成本來説,我國每單電子支付成本為0.6%, 而美國每單支付成本約為3%。

再比如貸款,基於大數據的信貸風控技術,呈現出低成本,高效率的特徵。阿里旗下網商銀行的小微貸款基於大數據和雲計算技術,為小微企業提供“310”貸款服務(三分鐘申請、一秒鐘到賬、零人工干預),已經為超過600萬的小微企業提供超過萬億的貸款,户均貸款餘額不到3萬元。

另一個更有意思的事情發生在印度,被稱為印度支付寶的PayTM在一年多的時間裏覆蓋了2.2億的印度人,還有幾百萬的線下小微商店——人口密集,金融極為不發達的印度快速的進入無現金社會,因為線上積聚人的速度驚人,印度的線上和線下融合的速度也更快,很多行業的生態正在快速的被改變和轉型。

這些事情都發生在我們周圍。不要小看這些點滴的小事——實際上,我們的生活已經被這些小事所改造了,而商業的形態也因此而改變了,社會的形態也很有可能發生巨大的改變。

在西藏拉薩八廓街中的一家藏式手工藝品商鋪內,老闆展示她手機上的支付二維碼,顧客可以通過移動支付完成交易。圖|瞭望東方週刊

在這樣的一個時代,技術為金融賦能,使得金融的28法則被打破——金融不應該僅僅覆蓋20%的富裕人羣,而應該普惠另外80%的面臨更多約束的人羣。幸運的是,大數據和雲計算使得這部分人羣的金融風險可以實時的被甄別和被定價,在“普惠”社會的基礎上,金融機構自己也可以完成一個商業機構的使命和願景(比如為股東,為員工創造效益)。

在聯合國的文件中,普惠金融這個概念已經有10多年曆史了,但是普惠和金融之間總是無法統一——直到現在,由於技術帶來的成本下降,效率升高,風控流程客觀化等等原因,能夠“普惠“的金融才開始慢慢出現,技術與金融的結合也使得金融偏遠貧困地區和現代世界的距離不再遙遠。

技術還將為金融帶來什麼?

技術賦能金融,使得金融具有了“普惠”的能力,要進一步追問的問題是,技術究竟在哪些方面,怎樣為金融賦能?

有一個常見的誤區是普惠金融意味着誰都可以做金融,這也是前兩年互聯網金融行業泥沙俱下,魚龍混雜的原因之一。 實際上科技+金融的普惠金融意味着接受金融服務的門檻不斷下降,但同時提供金融服務的門檻卻不斷升高:精準,實用,高效,和個性化的金融服務將是未來客户對金融機構服務的要求。

毋庸置疑,數據獲得,計算等技術能力將是決定金融服務能否“精準,實用,高效,個性化“的關鍵。換句話説,技術將決定金融服務的深度和廣度,也決定金融機構的競爭力。

從目前的情況來看,幾家大的互聯網平台的數據獲得能力已經變得非常強。隨着數據的沉澱,在海量挖掘數據規律的過程中,雲計算、大數據、機器學習,AI等技術發揮了關鍵作用,智能化的金融服務開始顯露崢嶸。其中的道理很簡單——深刻了解用户才能給予用户更好的金融服務。

提供金融服務要解決產品與投資者風險偏好的匹配問題。而投資者的風險偏好是一個非常主觀的判斷,在時間緯度上有具有動態變化的特徵,所以金融機構很難精準,實時地瞭解投資者的風險屬性。

比如説,資管行業中的理財服務一般分為投前、投中、投後幾個步驟,目前金融機構一般在投前給用户做推薦,用户購買完就結束了。用户的體驗沒有能反饋回來,為金融機構吸收並應用到後續服務中去,即並沒有實現一個信息交流的閉環,因而帶來了很多用户體驗上的問題或困境。

如果引入基於AI技術的智能算法,則金融機構可以實現投前給用户提供投資預判、投資教育,幫助用户發現機會;投中,根據用户的風險偏好、當前持倉等,推薦合理的配置方案;投後,還可以提供跟蹤解讀、行情分析這些售後服務。

換句話説,因為技術已經幫助我們實現“觸達”無所不在,因此金融服務也可以從“一次性的購買”轉變為“全方位的即時服務”,從而形成金融機構和客户之間的信息閉環,優化客户體驗,提升用户的交易轉化率和留存率。

算法力量的強大是遠超出預期的,螞蟻金服做過測算,一款產品從曝光到交易,過去一萬人中間,只有27人會下單,但經過算法干預,現在會有54個人直接下單,轉化率直接提升了99%。

而從用户角度而言,人類的行為偏誤(如不願意止損的“處置效應”,容易跟風的“羊羣行為”,固執己見的認識偏差等等)會經常影響投資決策,而在很多時候,“算法”其實比客户更瞭解自己的風險偏好,在大量的沉澱數據基礎上,可以通過複雜算法進行產品與用户之間的匹配。

和電商中的“相關推介”比較類似,精準的匹配可以幫助用户輕鬆準確的找到自己適合的金融資產,提升商業鏈路的效率。AI算法在資管行業的應用場景遠不止於此。由於信息閉環的存在,所有信息都能被反饋記錄,產品在交易過程中的波動,風險,收益可以更好的被掌握和研究,然後反饋到策略部門進行優化。

技術在解構,也在重塑我們的時代。對於數據驅動的金融行業來説,這個跨越顯得尤其重要,路徑也格外清晰:從數據挖掘轉向數據支持的智能驅動。

數據和算法不僅僅是展現金融業務的發展情況,更可能在閉環和交互的過程中發數據背後隱藏的價值,逐漸向個性化,智能化的金融服務方向發展。

真正“以人為本”的服務,從來沒有離我們這麼近在咫尺過。

2007-08年的金融危機之後,著名的金融學者,諾獎得主羅伯特·希勒曾經寫過一本書叫做《金融與好的社會》,反思金融做對了什麼,又做錯了什麼——我們今天看到,科技+金融的發展路徑已經出現:

新興科技與金融的融合正成為一種不可逆的潮流,用科技的能力降低成本,提高效率,使金融服務更多人羣,讓金融創新回到金融的初心, 去幫助人類突破自己面臨的約束條件,在不確定性的未來中追求更大程度的自由。

這是可見的金融的未來——因為技術的賦能,金融得以為人類提供創造好的服務,為更多的人提供夢想的槓桿。金融與好的社會將不僅僅是停留在紙上的語言,技術使這一切成為“正在發生的未來”。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。