國際清算銀行專家:金融高增長會拖累實體經濟-斯蒂芬•塞切蒂、埃尼斯• 哈魯比

文/斯蒂芬•塞切蒂(Stephen Cecchetti) 埃尼斯• 哈魯比(Enisse Kharroubi)

觀察者網專欄作者周建軍 張一弛 譯

【內容摘要:對於新興市場經濟體正確的東西,對於發達經濟體就未必是正確的。金融可能是一把雙刃劍。當信貸相對較低或金融部門就業比例適中時,較高的債務水平推動經濟增長。但是這有一個閾值,超過這個閾值,金融就成為經濟增長的拖累。

現在有大量的證據表明,當一個國家的政府、企業或家庭債務超過GDP的100%時,生產率增長會更慢。在什麼樣的機制下金融會危害經濟呢?我們的研究假設是,因為金融往往傾向於支持較低生產率的產業。當金融部門增長更快時,伴隨着更低的有形資產比例或者某些行業中更高的研發支出密度,生產率的增長往往會不成比例地減速。】

蓬勃發展的金融部門意味着經濟增長?

一個蓬勃發展的金融部門意味着經濟增長。是這樣的嗎?

本文研究中的新證據表明:當金融部門增長更快時,在有形資產比例(Asset Tangibility)較低或研發支出密度較高的行業中,生產率的增長往往會不成比例地減速。事實證明,金融繁榮(Financial Booms)總體上是不會促進經濟增長的。

金融與經濟增長是密切相關的。我們已經知道,至少過去二十年來,一個深入和廣泛的金融體系,對經濟繁榮是必需的。但是,對於新興市場經濟體正確的東西,對於發達經濟體就未必是正確的。

金融可能是一把雙刃劍,某種情況下會拖累實體經濟

也就是説,金融可能是一把雙刃劍。

當信貸相對較低或金融部門就業比例適中時,較高的債務水平推動經濟增長。但是這有一個閾值,超過這個閾值,金融就成為經濟增長的拖累。現在有大量的證據表明,當一個國家的政府、企業或家庭債務超過GDP的100%時,生產率增長會更慢。

金融增長與實體增長的關係

在最近的一篇文章中,我們拓寬了金融增長與實體增長關係的研究重點。或者更具體地説,我們重點研究了金融體系的規模變化對全要素生產率增長的影響。而且,不同於這種水平的關係(the Level Relationship),比如金融有時對實體增長是有益的;在這種情況下,研究結果是明確的。而金融部門增長越快,全要素生產率增長就越糟。

基於20多個國家30年的面板數據,我們發現了生產率和金融部門增長之間存在着穩健的、經濟意義上的負相關關係。我們還發現,這樣的因果關係可能從金融部門擴散到實體經濟。

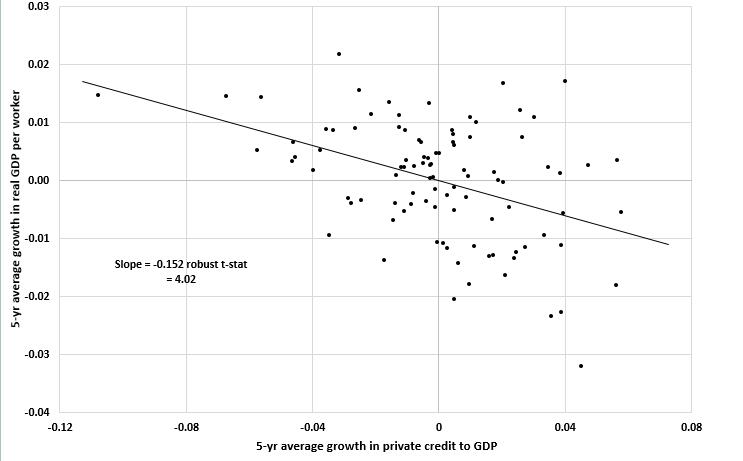

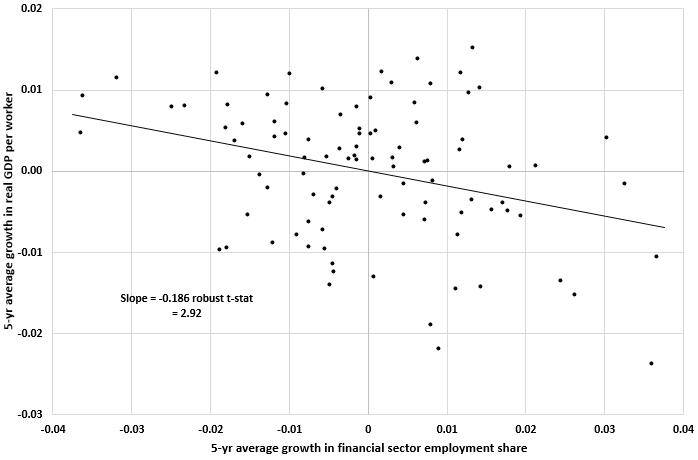

下面兩圖的縱軸代表被僱傭者的人均真實GDP,橫軸有兩種對金融部門增長的測量:分別是私人信貸增長佔GDP的比例,以及金融中介機構在總就業份額中的增長。

我們的研究使用了從1980年到2010年之間20個發達經濟體的數據。在各種情況下,數據是平均五年期的,並與各國平均值的偏差進行衡量。

這個圖顯示了金融部門增長與生產率增長之間明顯的負相關關係。

在這兩種情況下,穿過散點圖的線存在一個負斜率關係(係數在1%的顯著性水平下小於零)。

為了確保圖表是對數據關係的準確反映,我們做了一個簡單的增長迴歸,檢驗了各種用於金融部門增長的措施並控制了初始條件、通貨膨脹、政府規模、貿易開放度、人口增長、投資佔GDP的比例、金融危機的發生等情況。

我們的研究結論是相當穩健的:金融部門增長與實體經濟增長之間存在明顯的負相關關係。

圖:金融部門增長與生產率增長

[縱座標]人均真實GDP增長(以每5年計) ; [橫座標]私人信貸增長佔GDP的比例;斜率=-0.152 穩健性T統計值=4.02

[縱座標]人均真實GDP增長(以每5年計); [橫座標]金融部門就業份額的平均增長(以每5年計); 斜率=-0.186 穩健性T統計值=2.92

圖表繪製是基於1980年至2010年期間20個國家的平均數得到的平均偏差率(以不重疊的5年計),這些國家包括澳大利亞、奧地利、比利時、加拿大、瑞士、德國、丹麥、西班牙、芬蘭、法國、英國、希臘、愛爾蘭、意大利、日本、荷蘭、挪威、葡萄牙、瑞典和美國等國家。右側面板組控制了在初始階段的實際工人人均GDP。

我們可以通過查看一些具體的例子來觀察效果的大小。我們先來看愛爾蘭和西班牙的情況。

在愛爾蘭,從2005年到2010年,私人信貸佔GDP的比例翻了一番多,每年增長16.9%。 相比之下,1995年到2000年的5年間,愛爾蘭私人信貸佔GDP的比例的平均年度增長率是更温和的7.7%。

我們的估算意味着: 9.2%的差異導致了愛爾蘭2005 年到 2010年的每年年度生產率,比1995 到2000年的每年年度生產率每年下降0.8%。這一差異也解釋了同期生產率增長為何下降了2.9個百分點的30%左右。

在西班牙,從1990年到1995年,信貸佔GDP的比例,幾乎是不變的(每年都為-0.22%),而西班牙的生產率每年增長1.7%。

15年後,從2005年到2010年,西班牙的信貸佔GDP的比例年均增長8.1%而每年生產率僅增長1%。

我們的估算顯示,如果信貸佔GDP比例保持恆定而不是上升8.1%,那麼西班牙2005年到2010年的生產率增長將與1990年到1995年度的生產率增長(每年1.7%)相同。

為什麼金融高增長有害?

這種經驗規律的背後是什麼呢?我們都知道金融對於經濟的運行是至關重要的,但是,在什麼樣的機制下金融會危害經濟呢?

我們的研究假設是,因為金融往往傾向於支持較低生產率的產業——這樣的產業通常擁有相對容易用作抵押的資產。隨着金融的增長,經濟的部門組成會以趨向總體的全要素生產率下降的方式轉變。

這樣的直覺源自於如下觀察,一些項目之所以比較容易獲得金融支持是因為這些項目在生產中更為依靠有形資本或能夠生產出更多的有形產品。公司的資產或產出越有形,就越容易將其作為貸款擔保。

我們對15個發達經濟體的33個製造業進行了研究和數據預測。為了確定哪些產業最可能因金融部門增長而受傷害,關鍵是找到難於用資產或產出抵押的部門。

在資產方面,我們可以直接根據資產有形性的信息進行衡量。就產出而言,我們將研發密度看作代理變量。

2017《財富》世界500強利潤榜,中國四大行位列第2至5位。

我們的研究結論是明確的:當金融部門增長更快時,在有形資產比例(Asset Tangibility)較低或研發支出密度較高的行業中,生產率的增長往往會不成比例地減速。

就這些估算的數量含義,我們研究發現,正在經歷金融繁榮國家的高資產有形率產業的生產率,比沒有經歷金融繁榮國家的低資產有形率產業的生產率,每年要高2.5%到3%。

這是一個相當大的影響,特別是考慮到無條件樣本平均值和勞動生產率增長的波動率分別為2.1%和4.3%這樣一個事實。

總體而言,金融繁榮不會促進經濟增長。而且這種影響的分佈性質是令人困擾的,因為信貸繁榮傷害了我們通常所認為的經濟增長的引擎——即資產有形比例較低、或研發密度較高的產業。

這些證據以及近期金融危機中的經歷使得我們得出結論:迫切需要重新評估現代經濟體系中金融與實體經濟增長的關係。

【譯者為國務院國資委研究中心副研究員和實習生。有關本文的建議或評論,感興趣的讀者可以與譯者周建軍討論。郵箱[email protected] 】

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。