張春教授解讀19大:改變企業融資難 才能解決經濟結構性問題

習近平總書記在十九大報告中指出,中國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,建設現代化經濟體系是跨越關口的迫切要求和我國發展的戰略目標。

為了實現上述整體目標,習近平在報告中提出,中國需要深化金融體制改革,增強金融服務實體經濟能力,提高直接融資比重,促進多層次資本市場健康發展。需要健全貨幣政策和宏觀審慎政策雙支柱調控框架,深化利率和匯率市場化改革。需要健全金融監管體系,守住不發生系統性金融風險的底線。

針對總書記要求提高直接融資比重,促進多層次資本市場健康發展等金融改革的重要方向,上海交通大學上海高級金融學院(SAIF/高金)院長、金融學教授張春近日就“服務業發展和輕資產企業的融資問題”指出,要解決中國經濟裏一些很重要的結構性問題,例如投資過高、槓桿高、消費不足、創新少、勞動相對於資本收入減少,服務業的發展等,就必須解決輕資產企業融資難的問題。

張春教授(圖:上海高金網站)

金融體系和金融機構的改革,對於中國下一步的經濟轉型和企業創新非常重要。尤其需要積極探索依靠大數據為信用基礎的服務性行業貸款模式;以及加大中國A股的市場化改革,用新的方法和股權結構進行融資。

以下為文章全文:

提高直接融資比重,加大中國A股市場化改革

張春教授分享了他與包括陳凱跡、Waggoner、查濤等幾位美聯儲學者如何通過總結,發現了中國宏觀經濟趨勢性和週期性的一些“典型事實”,進一步研究用經濟理論解釋這些問題,並得出上述結論。這些典型事實包括:

1.投資對產出的比值從1990年代以來有大幅上升;與此同期消費對產出的比值有大幅下降;

2.勞動收入佔總收入的比率從1990年代後也有明顯的下降;

3.重工業資本總量對輕工業資本總量的比值從1990年代以來也有大幅上升;

4.重工業增加值對輕工業增加值的比率從1990年代後也大幅上升。

如何解釋這些長期趨勢的典型事實?

張春教授指出,**中國企業過度地依賴商業銀行的貸款融資,讓擁有有形資產做抵押的重工業和有國家擔保的企業更容易獲得資金,因此投資也過多地進入重資產的企業,使得輕資產的企業(往往是偏服務性的、創新型的、和運用更多人力資本的企業)較難獲得資金,發展較慢。**這些事實直接導致了中國重工業資本總量對輕工業資本總量的比值從1990年代以來大幅上升,同時也使得重工業增加值對輕工業增加值的比率從1990年代後大幅上升。

問題可能不是在需求端,而在目前的供給結構下,有些供給過剩,有些供給還不足,現有的供給端結構需要轉型。而增長機會來自哪裏?就在包括金融業在內的服務業。

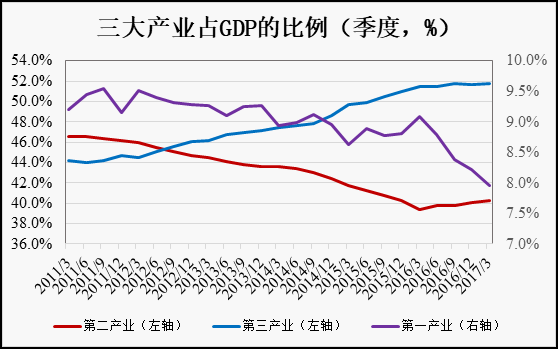

注:此佔比是根據季節性調整後名義GDP計算的(數據來源:CEIC,宏觀金融研究中心)

作為第三產業,其主要的機會在衞生、教育、房地產服務、租賃和商業服務、科技和技術服務、文化體育等人力資本偏重的行業**。而這些行業的發展和政府放權和體制改革有非常重要的關係這些行業也是人力資本比較重要(輕資產)的行業。目前中國第三產業佔GDP的比率只有52%左右,大大低於發達國家70%-80%的水平。**

張春教授特別強調,作為中國輕資產(第三產業)中唯一非勞動密集型的領域,金融業對上述行業的服務明顯落後。雖然我國金融服務業的總量已經超過美國,但是服務質量較差。

中國金融過去這幾年的發展非常快,其實是一種畸形的發展,主要依賴於固定收益的產品,依靠了國家信用,利用剛性兑付進行了發展,這種發展具有巨大風險。

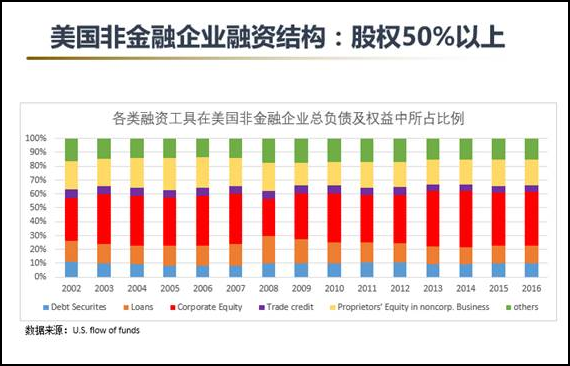

根據張春教授之前的研究結果(Capital Structure as an Optimal Contract between Employees and Investors,《Journal of Finance》),重人力資本的企業應該更多用股權融資,而且在公司治理上需要給人力資本的提供者更多的控制權。Grossman-Hart-Moore的產權理論也認為,在企業裏面貢獻多的一方應該有更多的剩餘控制權現代創新型企業的主要貢獻方(創業者)可以獲得與其分紅權不對等的控制權,特別像同股不同權的股權結構應當成為重要方式。

Google、Facebook、Linked-in、Alibaba等全球巨頭正在實踐理論界的觀點。國際上採用同股不同權結構的高科技公司的比率在上升。從美國2005年IPO的1%到2015年的15%;一半以上是高科技公司。大多數採用A-B股的形式,每股的現金分紅是一樣的,但是投票權A股可以是B股的10到1000倍。馬雲如果採取同股同權的話,那他的團隊就有10%的控股權,很有可能就失去控制權。所以阿里巴巴採用了合夥制的形式,合夥人大概二十多個人,都是核心團隊骨幹成員,一半以上的董事會提名,是由合夥人提出的,所以這個就保證了他對董事會的控股權。這是同股不同權的巨大制度優勢。

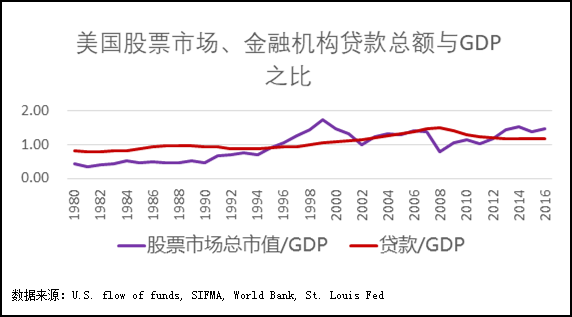

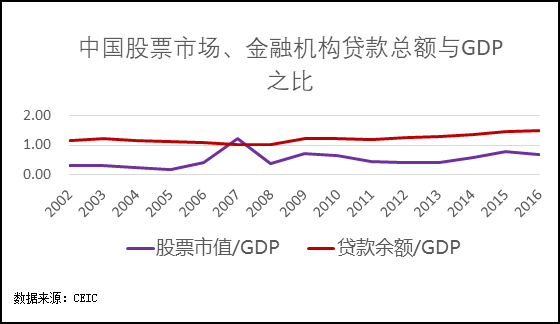

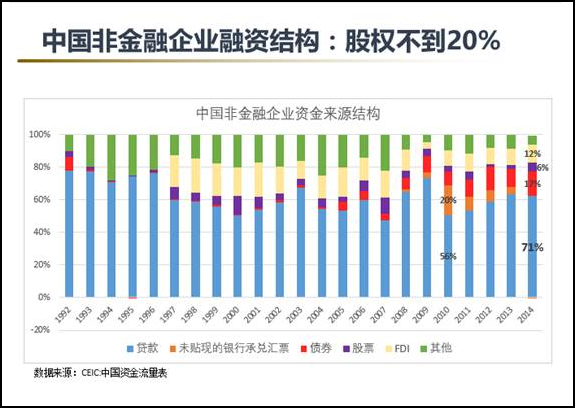

反觀中國,目前中國的銀行貸款(往往是短期的)佔社會融資總額的2/3,獲得信貸往往需要抵押和擔保,所以重資產企業和國有企業更容易獲得信貸。

張春教授對如何解決輕資產企業融資難的問題提了如下建議。

其一,要積極探索依靠大數據為信用基礎的服務性行業貸款。包括一些新興的中國的金融企業,騰訊和阿里巴巴、螞蟻金服等,已經開始通過一些大數據,而不是完全抵押、擔保的模式,給一些好的或者有潛力的中小企業,進行服務性行業貸款,這個要積極探索。傳統的完全抵押擔保形式太偏重於重資產的行業。

其二,**要大力地推動股票公募市場的改革和發展。**這裏又有幾個方向,一要培育長期的機構投資者,尤其是養老金和保險。中國現在的投資者,包括機構投資者太短視。又有很多的散户,不是完全理解股市投資的規律,所以要鼓勵這些長期的機構投資者參與。二要減少行政干預,放寬股市上市的標準。大家知道高科技企業,不一定要盈利就可以上市,或者盈利的標準可以放寬一點。第三要加大對信息造假的處罰力度,因為中國有時候管的嚴,是因為有一些不法分子在,所以一定要加大處罰的力度。最後一點,要探索員工持股的非標準股權結構,包括同股不同權的結構。讓同股不同權的企業,比如説在戰略新興板上市,這些可以先不對散户開放,只對機構投資者,或合格的投資者,甚至境外的投資者開放。