楊散逸:別光盯着金拱門的名字,背後還有税收籌劃的影子

【文/ 觀察者網專欄作者 楊散逸】

在這次麥當勞改名的風波中,雖然圍繞麥當勞(中國)有限公司變更為“金拱門(中國)有限公司”,掀起了一場社交媒體的狂歡,但最應該關注的是麥當勞(中國)有限公司的母公司麥當勞中國管理有限公司的易主。美股MCD並沒有披露這次交易,好在購買方中信股份(港股00267)於2017年01月09日發佈公告《收購麥當勞中國大陸和香港業務之控制權益》,讓我們對這筆交易有機會能一窺全貌。

這筆交易中信股份出資665.6百萬美元(約合5,165百萬港元)即6.656億美元購買了位於境外的麥當勞中國管理有限公司32%的股份,由此反推麥當勞中國管理有限公司的價值為20.8億美元。

交易前股權構架

交易後股權構架。目前,麥當勞中國管理有限公司已變更為金拱門中國管理有限公司,麥當勞(中國)有限公司也變更為金拱門(中國)有限公司,但為了避免與金拱門投資發生混淆,圖表中仍保留原名。

麥當勞出賣股權的時候沒有出售名稱使用權這個無形資產,而是“授予主特許經營權,根據兩份主特許經營協議,在中國大陸和香港經營麥當勞餐廳,期限20年,將自交割起開始”。也就是金拱門(中國)有限公司獲得的是國內麥當勞的資產所有權,但並沒有獲得麥當勞這個品牌的所有權,以後二十年會繼續使用麥當勞商標,理論上應該是要向麥當勞支付特許權使用費。

從税收角度來看,如果麥當勞中國管理有限公司是個位於避税地的導管公司(導管公司是指通常以逃避或減少税收、轉移或累積利潤等為目的而設立的公司。這類公司僅在所在國登記註冊,以滿足法律所要求的組織形式,而不從事製造、經銷、管理等實質性經營活動。也就是常説的郵箱公司,在當地只有個郵箱地址沒有任何人員資產),那麼這個問題有兩個關注點:

一、中信購買麥當勞中國管理有限公司構成間接股權轉讓

自印度的沃達豐案起,間接股權轉讓就是全球國際税收的焦點,這也是印度在全球反避税領域做出的重大貢獻,雖然他們一直沒有從沃達豐或者和記黃埔身上收到錢。我國自國税函(2009)698號文(今天恰逢該文件全面作廢,特此紀念)起,到今天的國家税務總局2015年7號公告,一直在對間接股權轉讓相關文件逐步明確,從最早的函中夾雜到後來的專門公告。

間接股權轉讓簡單地説,就是某人在避税地有一個導管公司持股國內子公司數億資產,如果直接出售國內子公司可能會繳税上億的所得税;但是如果出售避税地的導管公司,一方面大多數避税地對境外所得免税,這筆交易避税地不徵收企業所得税,另一方面境內企業股權信息沒有變更,國內税務局不知道這個公司實際上已經賣了,徵税更無從談起,通過這種簡單的企業組織構架就可以逃避上億的税收。

毫無疑問這種間接股權轉讓嚴重的損害了資產價值創造地國的税收利益,所以世界主要生產國家都積極反對。

具體到麥當勞的股權轉讓就是很明顯的間接股權轉讓,雙方交易的標的是一境外公司,但是這個境外公司全資控股麥當勞中國公司,麥當勞中國公司再管理控制國內的麥當勞產業。這個境外的公司可能沒有什麼資產甚至只有一個郵箱電話,但是卻值20.8億美元約合138.28億人民幣,這個價錢買的明顯不是境外的導管公司而是境內的資產了。目前還沒有看到對該筆間接股權轉讓的報道,不知道是否在國內申報納税。

二、麥當勞公司收取特許權使用費與股息的區別

金拱門投資公司持有麥當勞中國管理有限公司20%的股份,由於持股低於25%屬於不具有重大影響,在oecd框架下其與中國麥當勞全線的公司都沒有關聯關係,相互之間的交易不是關聯交易。

當然,我國税法的關聯交易認定中規定“雙方存在持股關係或者同為第三方持股,雖持股比例未達到本條第(一)項規定,但一方的生產經營活動必須由另一方提供專利權、非專利技術、商標權、著作權等特許權才能正常進行”,金拱門投資公司如果從國內獲得特許權使用費還是屬於關聯交易,但是麥當勞集團控股一直是麥當勞McDonald’s Ltd.和金拱門Golden Arches Investments Ltd雙線的,兩者之間可能並不是關聯關係。如果這樣的話,麥當勞公司向中國收取的特許權使用費就不是關聯交易,不會被進行反避税的轉讓定價調查。

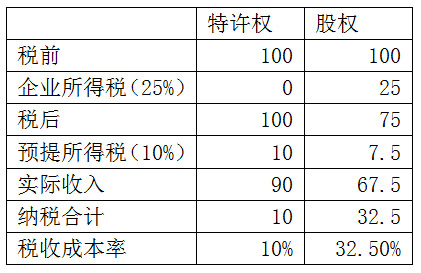

即使為了迴避導管公司的税收風險不申請税收協定,把收取特許權的公司設立在香港新加坡這種對境外收入免税的避税地,税收成本也降低到只有10%預提所得税了(增值税境內企業可以抵扣進項税就不計算入税收成本了),比持有部分股份收取分紅的25%企業所得税+10%預提所得税要划算的多。

特許權税前100萬税後90萬税收成本10%,股息税前100萬税後67.5萬萬税收成本32.5%,支付特許權比支付股息的税收成本低225%。所以從税收角度來看特許權使用費的税收成本要比獲得股利低太多了,應該儘可能多收取特許權使用費,使公司微利或者虧損,從而降低税收成本。

目前我國反避税的重點從商品轉讓定價轉移到特許權使用費的合理性問題上,但是通過隔斷關聯關係來回避反避税調查的方法税務局還並沒有好的解決辦法。

總之,通過這筆交易,不管是間接股權轉讓還是隔斷關聯關係的特許權使用費,都可以看出有税收籌劃的影子。合規的税收籌劃和不合規的避税之間可能只隔一線,能否捅破税收籌劃的窗户紙發現避税問題的真相、保衞我國的税收權益,是我國税務局國際税收崗位人員的奮鬥目標。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。