金鐘:美聯儲換掌門人後,還會在加息的道路上狂奔嗎?

【文/觀察者網專欄作者 金鐘】

就在特朗普出訪亞洲之前,他不出意料地正式提名傑羅米·鮑威爾(Jerome H. Powell)出任下任美國聯邦儲備委員會理事會(即美國的中央銀行)主席。這個消息一出,新聞媒體紛紛開始挖掘鮑威爾生平的一點一滴,而各大基金銀行則翻出鮑威爾過去發表的演説和文章,逐字逐句的加以分析,不放過任何一點可以透露他政策傾向的蛛絲馬跡。我們不難理解這些熱情背後的原因,作為美聯儲的主席,鮑威爾就是未來數年內美國這艘經濟巨輪的掌舵人。

綜合“八卦”媒體公佈出來的信息,我們現在知道鮑威爾罕見的不是經濟學家出身,而是一名律師。他是共和黨人,曾經在華爾街的投資銀行和私募基金工作過,他還在財政部工作過幾年,尤其熟悉工業投資方面的業務。2012年的時候奧巴馬提名他成為美聯儲的理事會理事,成為美聯儲最核心的決策圈中的一人。

當地時間2017年11月2日,美國華盛頓,美國總統特朗普在宣佈下任美聯儲主席發佈會現場向媒體表示,下任美聯儲主席提名人選為傑羅米·鮑威爾。(圖片來源:視覺中國)

目前,美國媒體常用一個詞來形容鮑威爾:無趣。因為鮑威爾在過去美聯儲利息決策會議中投票時,從來都是跟大多數人站在一起,永遠都跟着當時的美聯儲主席投票。在他以前的演説裏,在涉及美國貨幣政策即利息、量化寬鬆和縮表等這些重大問題的時候,他的發言也從來都是和官方會議精神一致。因此,在追求花邊八卦的媒體眼中,鮑威爾就是一個典型的面目模糊、沒有個性、低調平淡的政府官僚。

在美聯儲的歷史上,上一位不是經濟學家出身的主席還是在1978年的時候:威廉·米勒(G.Willian Miller)。巧合的是,米勒也是律師出身,並曾經在美國著名的大工業集團德事隆集團(Textron)長期擔任高管,有着豐富的工業界經驗。而米勒在美聯儲主席之後還擔任過美國財政部長一職,也是美國歷史上唯一一個曾經擔任過這兩個職務的人。但是米勒制定貨幣政策的水平遠遠不如他做官的水平,由於他對美國70年代末的高通脹應對不力,被廣泛攻擊是經濟金融政策的外行,他在美聯儲主席的位置上只呆了11個月就被迫離職。鮑威爾過去在貨幣政策上總是很少發表個人看法或許也和米勒的教訓有關。

從金融市場對於鮑威爾的預期來看,大家普遍認為鮑威爾既不是寬鬆的鴿派,也不是緊縮的鷹派,而是中間派,因此目前流行的觀點是鮑威爾將延續本屆美聯儲的政策走向。當然,今年美聯儲已經加息兩次,開始縮表,很大概率會在12月再次加息。如果鮑威爾延續這個加息速度,那麼美國在2018和2019年應該會再加息5到6次。

鮑威爾會按照這個步伐繼續帶領美國在加息的道路上狂奔嗎?從他以前的言論中我們無從知曉,或許將來在美國參議院的美聯儲主席任命的聽證會上可以從他的發言中獲得一些線索。但是現在,我們可以從另一個角度試着分析一下美聯儲未來幾年的政策方向。

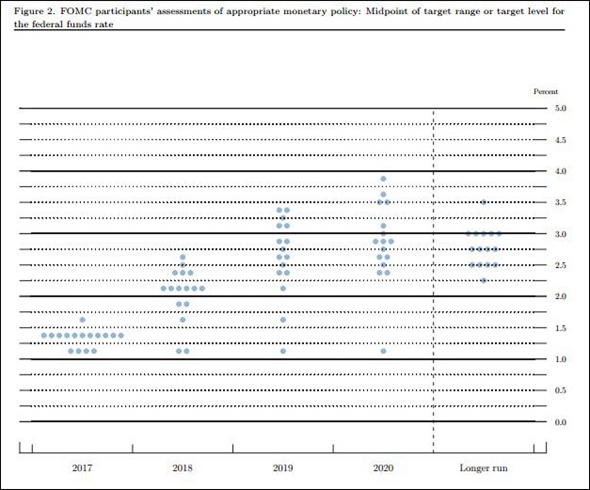

反映美聯儲官員利率預測的點陣圖顯示,年內或有一次加息,明年或將加息3次

在爭奪下一任美聯儲主席的競爭中,鮑威爾面對着多個強勁對手,有市場支持度最高的美聯儲現任主席,有著名的保守派經濟學家,有頂級投行高盛出身的國家經濟顧問,有的候選人的家族甚至和特朗普還有着深厚的私交。而鮑威爾最後能夠脱穎而出,很大程度上歸功於現任財政部長史蒂夫·努欽對鮑威爾的強力推薦。因此,不難想象下一任美聯儲主席鮑威爾將會和努欽在政策上會緊密配合。也就是説,努欽在美聯儲貨幣政策方向上,將會有着很大的影響力。

那麼從努欽的角度來説,他希望未來幾年內美國的貨幣政策將會是什麼樣子的呢?

作為管轄税收工作的財政部長,努欽目前的工作重心就是特朗普的税改。美國眾議院剛剛公佈400多頁的税改草案全文,為了2018年的議會中期選舉,共和黨計劃加快立法進程,爭取在2017年年底之前就正式完成税改立法工作。我以前的文章中曾經具體介紹了本次美國税改的立法過程,這個複雜的過程限制了未來10年減税,導致的美國新增財政赤字將在1.5萬億美元左右。

政府税收比支出少了1.5萬億美元,這個缺口就只能通過發債借錢來填補。而財政部長重要職責之一正是負責給美國政府發債。有過貸款經驗的朋友肯定清楚,借錢的時候大家都希望利息越低越好。這個道理也同樣適用於美國財政部,作為發債人的努欽,未來要發行1.5萬億美元的國債來彌補赤字,美元利息自然是越低越好。而美聯儲主席正好就是可以通過官方利息決策來對美國國債利息施加影響的關鍵崗位。

當然,美聯儲制定利息政策的時候必須要考慮許多因素,尤其是通貨膨脹和就業。但是,一個和財政部默契配合的美聯儲主席在可以掌控的範圍內壓低政府借債成本,是完全可以做到的。尤其是在減税生效之初對於財政收支影響最大、政府發債借錢需求最強的時候,壓低利息率的動力就更大了。

按照美國政府對於眾議院減税草案的官方預測,2019年將是減税造成的財政赤字高峯年,預計減税將增加2190億美元左右的政府收支缺口,2020年則是2070億美元左右,然後逐年遞減到2024年的近500億美元水平。因此,尤其是在2018到2020年這一段時間內,努欽是希望可以在一個低利息率的環境下向外國政府和私人投資者借錢的。而鮑威爾面對有着伯樂之恩的努欽,他的政策選擇會偏向什麼方向,應該不難想象。

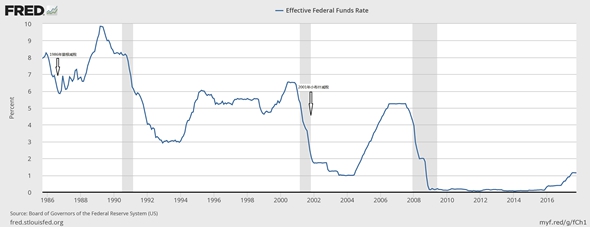

美聯儲實際官方政策利息率歷史走勢圖

我們從美聯儲的官方利息率的歷史變化圖中也可以發現類似的情況。美國共和黨在過去30年曾經有兩次大規模的減税活動,一次是1986年的里根減税,一次2001-2003年的小布什減税。在圖上我們可以看到,在兩次減税之後的最初幾年,美聯儲的實際官方利息率都是呈現出走弱的趨勢,之後才慢慢走高。一定程度上,這也有以前的美聯儲配合財政部發債的因素。

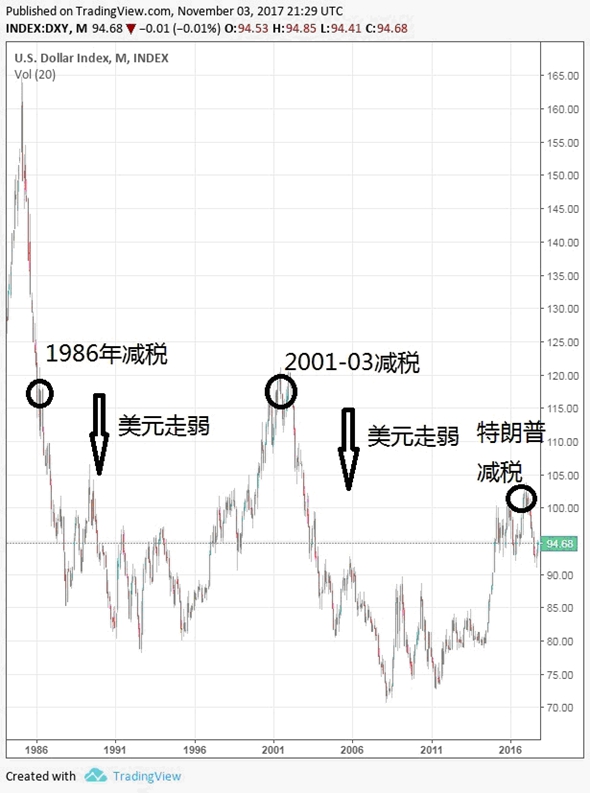

美元匯率指數歷史走勢圖

從中國的角度來講,很多人一直擔心的美國減税和美聯儲加息會導致美元大漲,從而引發又一輪外匯流失。從里根減税和小布什減税的歷史經驗來看,美元對於其他主要貨幣的匯率指數在減税後4-5年內呈現出了總體下跌的趨勢。

這一方面是由於美聯儲在減税初期的鴿派寬鬆態度,另一方面也有税負降低的美國資本向着回報更高的國際市場流動的原因。雖然中美匯率走勢還有自己的特性,但是在美元總體漸弱的長期趨勢下,人民幣匯率的和外匯儲備的壓力會小很多。

歷史當然不會簡單重複,美元匯率的走勢也不是一條直線,波動可能相當劇烈。但是減税導致政府赤字,赤字導致增發國債,市場利率有上升的壓力,面對上升的借債成本的政府採取壓低官方利息率的政策導向,這一條邏輯鏈適用於美國過去兩次税改,也適用於今天的特朗普税改。

當地時間2017年11月2日,美國華盛頓,美國總統特朗普在白宮會見眾議員共和黨領導人及眾議院籌款委員會共和黨成員,展示税務表單樣本。(圖片來源:東方IC)

和1986年以及2001年不同的是,當時美國經濟還都在經濟疲軟開始復甦,總體需要降息的大環境之中。而今天的美國從上一個經濟危機中走出已經接近10年,國家經濟總體是在加息的大通道里。要在加息的大通道里尋求降低政府債券利息率的政策方向,鮑威爾面臨的任務無異於螺螄殼裏做道場。這恐怕也是為什麼最近多個美聯儲有着利息決策權的核心高官,比如副主席費希爾和紐約分行總裁杜德利等人,在任期結束之前紛紛提前離職的主要原因。

到了2018年初,本屆美聯儲的利息決策會議的成員就會大換血,到那時鮑威爾作為主席,將不再是一個與前任主席保持一致的跟隨者,而是成為一個必須要自己確定政策取向的領導者。他的決定不僅僅影響美國,對於其他國家包括中國的外部經濟環境也會造成重大影響。

但是從美國目前的經濟形勢和政府政策走向看,只要通貨膨脹率沒有飆升,鮑威爾未來幾年很大可能將是一名偏鴿派的美聯儲主席。這對希望保持人民幣匯率穩定的中國來説,應該説是一個比較利多的發展前景。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。