央行連續限制第三方支付,銀聯“雲閃付”APP能否崛起?

【觀察者網產經綜合報道】央行又“放大招”了。據每日經濟新聞12月30日報道,央行剛剛發佈了“靜態二維碼支付500元限額”的規定,又緊急出台了新文件,從2018年開始,支付機構的客户備付金交存比例將從目前的20%逐漸提高到50%左右。

所謂備付金就是在網購時預存在支付機構的款項,在客户確認交易完成之前,一直存放在支付機構,不會直接交付給客户。到了2018年4月份的時候,央行才會把比例提升到50%,並且最終目標是實現100%比例的客户備付金集中存管。並且,客户備付金將不再產生利息。

結合最近銀聯推出的全新“雲閃付”,商業銀行是打算趁着央行這兩條全新的政策來一次“絕地反擊”?畢竟銀行在第三方支付的打擊下,步履維艱。

至於能不能最後把支付市場的“兩強爭霸”變成“三國殺”?還有待時間觀察。

雲閃付的廣告@東方IC

央行給“雲閃付”的機會?

按照官方的解釋,全新的雲閃付是在央行指導下,由中國銀聯聯合各個商業銀行共同打造的銀行業通用支付入口。

全新的“雲閃付”不再堅持主推在中國被消費者拋棄的NFC支付(蘋果聯合銀聯支付主推的支付手段,在中國被二維碼打的一敗塗地),主動模仿微信和支付寶,在主頁面上首推二維碼收付款方式。

圖:氪星情報局

並且“雲閃付”同時還模仿支付寶和微信,推出了各種生活服務、便民措施還有優惠行動,並且也沒有浪費銀行的本職功能,可以辦理大量傳統的銀行業務,“雲閃付”APP進行信用卡還款還不收取額外的手續費。説白了,全新的雲閃付要做的就是,支付寶有的我也有,支付寶沒有的我也要有。一直在新技術上慢了半拍的銀行終於反應過來了,結成統一戰線,不想再被支付寶和微信支付“各個擊破”。

但是現在,市場已經被阿里和騰訊壟斷。這個時候,央行的兩道命令或許能助銀聯“一臂之力”。

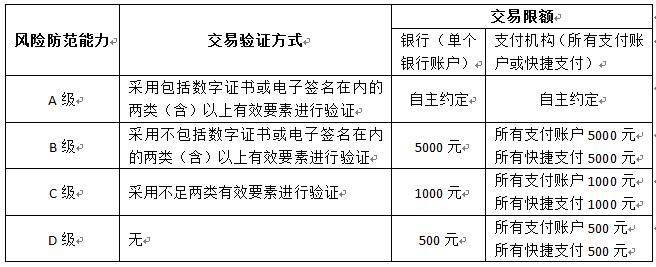

首先是每天500元的靜態二維碼支付上限,先看一張圖。

圖:虎嗅網

其中D級就是被銀行所限制的每天500元支付上限,也是目前線下主流的靜態二維碼支付方式。據虎嗅網先前援引支付清算協會曾做個一個調查問卷的結果顯示,線下支付場景中77.25%的用户每次支付金額在100元以下。顯然,銀聯POS恰恰沒有覆蓋老百姓線下高頻支付場景——小商小販,這也是二維碼支付能夠牢牢佔據線下高頻場景的重要原因。

據虎嗅網12月29日報道,央行在限額上對於銀行和第三方支付機構一視同仁,但是由於銀行在現在小額支付沒有任何市場,幾乎不會受到任何影響,但是阿里和騰訊收到的衝擊就比較大了。支付的限額,很有可能導致目前靜態二維碼支付的一部分市場重新回到傳統的POS機刷卡,或者使用動態二維碼。動態二維碼有一定的硬件成本和技術成本,如果商家想提升支付限額來吸引消費者,意味着需要付出額外的成本。而理論上來説,銀行可以利用線下現有的POS機實現動態二維碼功能,在策略上來説,這相當於是提高了競爭對手的成本。

另外,先前銀行主推的NFC支付也是通過經過改造的POS機器實現的,改造一部POS機大約需要300元,一部新的POS機低標準產品價格約600元。或許NFC可以通過央行的這條政策“起死回生”?

新版雲閃付依然支持NFC支付(圖:氪星情報局)

其次則是全新的備付金規定,央行官方表示,在市面上有不少小型企業挪用客户的備付金,用於理財等高風險投資,或者是存在流動性風險,懼怕擠兑。新的規定不僅提高了備付金的比例,而且備付金也不再產生利息。

對於一般消費者來説,毫無疑問是減低了風險。不過也許有人會問,那麼像支付寶或者是微信旗下財付通這樣的大企業呢?他們的資金池足夠龐大,不容易出現流動性風險。

但是,央行的文件還有一個關鍵點,支付機構存在銀行的備付金沒有利息了,銀行不願意出這筆錢,繼續“失血”了。

據經濟觀察網報道,一家總部位於上海的支付機構副總裁表示,協議存款的價格區間基本是在年化3%左右,高的可以達到4%以上,二線支付機構的日均備付金存量就高達30-50億元,在銀行獲得的利息達到至少1億元以上。那麼像支付寶這樣的大企業,每年這種“躺着賺錢”的收入絕對是一個天文數字。

不過這足以奪回自己的市場份額嗎?

不一定,第一個敵人就是習慣。2015年的蘋果攜Apple Pay在美國大勝之勢進入中國,在國內還有銀聯的支持,可是在風頭過後,人們的支付習慣依然轉回了二維碼,每日經濟新聞之前報道稱,二維碼的普及速度遠超大部分人的想象,還沒等NFC的鋪開,市場已經沒了。

而現在,現在銀聯也算是學乖了,主動選擇了二維碼,試圖在習慣上貼近用户。那麼第二個問題來了,如果雙方都一樣,那麼客户為什麼要棄用很順手的支付寶和微信,轉向銀聯? 據虎嗅網13日援引艾瑞移動App指數顯示,2017年11月,微信的月度獨立設備數是95573萬台,支付寶是55280萬台,銀聯錢包為618萬台,差距還很大;再看用户粘性,微信的月度有效時間為186.3億小時,支付寶為7.54億小時,銀聯錢包數據未知,想必不會太高。

當然,商業銀行也不會完全把希望寄託在央行的禁令上,在被支付寶微信種種的活動“暴打”之後,銀行也總算“學乖了”,既然支付寶一開始通過“燒錢”打開市場,那麼我就跟着燒吧。

據歐界傳媒12月31日報道,近日,支付寶開始了通常的年終紅包活動。新推出的雲閃付也突然宣佈,推出"三人成團抽回家盤纏" 的送現金活動,即日起至2018年3月31日,只要你註冊銀聯雲閃付,並邀請兩人,即可獲得1次實時抽獎資格,可抽到現金包。現金紅包的獎項名分別是“飛機票、高鐵票、汽車票、打車票",分別對應 20、100、500、2000 元現金。”

這個活動力度不可謂不大,巧合的是,支付寶也宣佈,賺錢紅包活動時間從原來的12月31日延長至2018年3月31日。今年過年即使沒領到紅包也可以繼續在支付寶找回"補償"。

最後,此次“雲閃付”的效果如何還有待觀察,畢竟在兩年前,銀聯剛剛推出NFC支付系統的時候,也進行了大量的“燒錢活動”,試圖推廣自己的產品。但是在活動結束“羊毛薅盡”的時候,用户又回到了原有的支付體系上。

對於消費者來説,下載一個APP,綁定一張銀行卡不過是幾分鐘的事情,但是如何長久的讓消費者改變使用習慣。“雲閃付”道阻且長。