翔港科技大客户依賴受關注 銷售回款難度加大

作者:田刚

【環球網 記者 田剛】上海翔港包裝科技股份有限公司是國內優秀的包裝印刷一體化解決方案供應商,主要從事彩盒、標籤等相關包裝印刷產品的研發、生產和銷售,主要為日化、食品生產企業提供全方位的包裝印刷服務。該公司已於8月29日通過了證監會發審委的審核,但同時也被髮審委針對3各方面的問題提出了質詢,內容涉及到違章擴建房產是否構成重大違法違規行為、搬遷工作對生產經營的影響、主要產品毛利率逐年下降的原因、與第一大客户聯合利華之間的合作等。

環球網記者查閲翔港科技招股説明書發現,報告期內該公司對第一大客户聯合利華的銷售佔比始終保持在50%左右,顯著超過其他客户。

同時,發審委還要求翔港科技的保薦代表人“結合發行人的產品技術、競爭優勢,以及報告期對聯合利華銷售佔比較高、毛利率較高且處於下降趨勢、延長信用期導致應收賬款餘額較高等情況,分析説明發行人是否對聯合利華存在重大依賴,發行人是否存在被替代風險”。

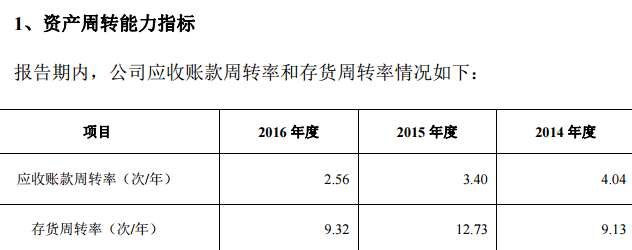

事實上,根據招股説明書數據披露,翔港科技2016年營業收入同比增速並不高,銷售額從2015年的27444.74萬元增加到2016年的28490.52萬元,同比增幅僅為3.81%;而同期應收賬款淨值則從2015年末的10036.65萬元增加到2016年末的12251.6萬元,增幅高達20%以上。這導致該公司的應收賬款週轉率呈現連續下降狀態,在最近三年應收賬款週轉率分別為4.04、3.4和2.56,對應着該公司的銷售回款效率大幅降低、銷售額變現難度加大,令人懷疑該公司在上市公司通過突擊放寬銷售結算政策來刺激銷售增長,而這也是擬上市公司常見的虛增業績成長性的方式。

此外,在翔港科技發佈的招股説明書披露的經營和財務數據當中,還存在不少疑點非常值得關注。

採購付款違背正常邏輯

根據招股説明書披露的數據顯示,翔港科技在2015年向主要供應商採購金額合計為5766.91萬元,佔同年採購總額的比重為43.74%,由此計算當年採購總額為1.32億元,即便考慮到17%的增值税進項税額對採購付款的影響,含税採購總額也不會超過1.54億元。

而同年該公司現金流量表中的“購買商品、接受勞務支付的現金”科目2015年度支出金額高達1.3億元,相比含税採購總額僅少了2400萬元左右,這就應當對應着該公司的應付款項餘額同比增加額在2400萬元以內.

然而事實上,根據資產負債表數據顯示,翔港科技2015年末的應付款項餘額多達10762.55萬元,同比2014年末的4327.72萬元增加了6千萬元以上,與簽署數據推算結果相差達數千萬元,違背了正常的財務核算邏輯。

產能利用率不足下的擴張隱憂

跟據招股書披露,本次翔港科技上市計劃募集資金投入“年產5.8億個彩盒、2.4億個標籤新型便攜式日化包裝生產項目”,但是招股書同時也披露到,該公司上市前彩盒產能為2.8億個,2016年產能利用率僅為87.43%,較2015年的90.88%還略有下降,這令投資者懷疑在日後募投項目達產後,翔港科技是否具備足夠的銷售能力消化巨量新增產能。

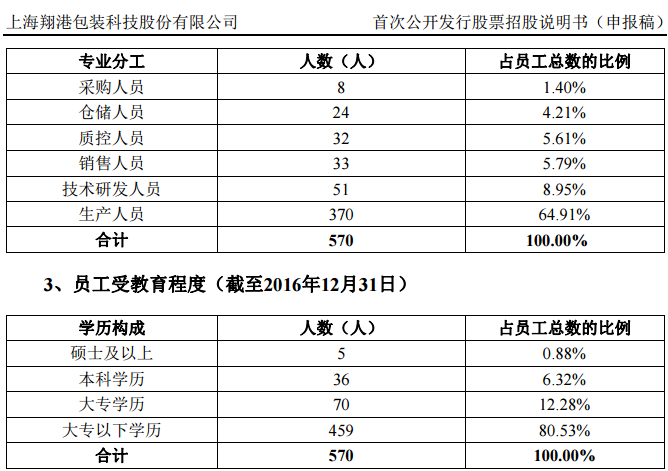

此外,根據招股書披露,翔港科技被認定為高新技術企業,享受15%的企業所得税優惠税率,僅此一項在報告期內累計增加淨利潤達1400萬元以上。但同時招股書披露, 該公司2016年末研發人員佔比僅為8.95%、大專以上學歷人員佔比尚不足20%。

然而根據《高新技術企業認定管理辦法》的規定,其中第十條第4款明確要求:“高新技術企業認定須同時滿足以下條件:具有大學專科以上學歷的科技人員佔企業當年職工總數的30%以上,其中研發人員佔企業當年職工總數的10%以上”

也即翔港科技的兩項人力資源指標,均不符合《高新技術企業認定管理辦法》的相關規定,令人懷疑該公司的高新技術企業資質的真實性,並涉嫌騙取企業所得税優惠。