佳力圖產能閒置伴隨毛利率飆升 被問詢關聯交易合理性

作者:陈进

【環球網 記者 陳進】南京佳力圖機房環境技術股份有限公司專注於數據機房環境控制技術的研發,是一家為數據中心機房等精密環境控制領域提供控温、節能設備以及相關技術服務的高新技術企業,產品應用於數據中心機房、醫療潔淨場所以及其他恆温恆濕等精密環境,客户涵蓋政府部門以及通信、互聯網、金融、醫療、軌道交通、航空、能源等眾多行業。

該公司已於9月12日通過了證監會發審委的審核,但同時也被髮審委提出了4點質詢問題,內容涉及對關聯方安樂工程集團有限公司的銷售是否合理、價格是否公允,發出商品餘額較高的原因及合理性,毛利率高於可比公司的原因及合理性,員工持股平台及兩家股權投資機構入股是否正常等,並被要求保薦代表人對此發表核查意見。

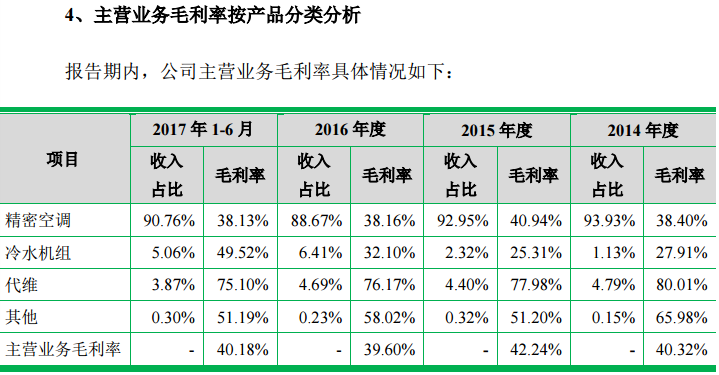

環球網記者發現,被髮審委關注到毛利率異常的產品是佳力圖的“冷水機組”,招股説明書披露此項產品2014年到2017年上半年的毛利率分別為27.91%、25.31%、32.1%和49.52%,其中在今年上半年的毛利率水平同比增加了50%以上。

對此,招股説明書中解釋為“2017年上半年公司實現冷水機組銷售10台,銷售毛利率49.52%,較2016年有所上升,主要由於銷售結構中,銷售給山西電信、新疆電信等客户的大製冷量產品數量佔比較高,且上述客户中標價格相對較高,導致毛利率較2016年有所上升。”

山西電信和新疆電信同屬於中國電信旗下的省級分公司,根據招股書披露,中國電信在報告期內一直都是佳力圖的第一大客户,佔該公司各年度銷售收入總額的20%至25%之間,在2017年上半年的銷售佔比為21.51%,相比2016年的24.62%還有所下降。

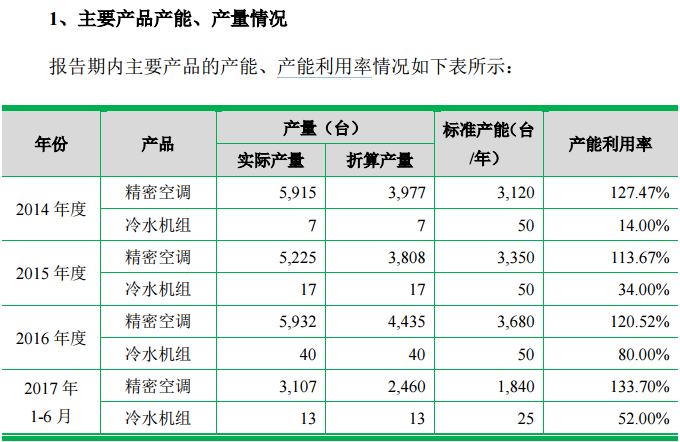

與此同時,儘管佳力圖的冷水機組產品毛利在2017年上半年大幅提升,但是此項產品的產能利用水平卻並不高。根據招股書披露,該公司的冷水機組標準產能為50台/年,而在2017年上半年的折算產量只有13台,對應產能利用率只有52%,相比2016年80%的產能利用水平明顯下滑,這意味着該公司的冷水機組產品產能,在2017年上半年有近半數處於被閒置狀態。

一方面是冷水機組產品產能閒置情況嚴重,對應着佳力圖的此項產品銷路並不順暢,另一方面卻是此項產品報價提高、毛利率大幅提升,這樣背離的數據表現,難怪會引起發審委的警覺和問詢。

不僅如此,根據招股書第372頁披露,佳力圖人本次上市將募集19530萬元用於投建“年產3900台精密空調、150台磁懸浮冷水機組項目”,將新增150台冷水機組產品產能,這相當於該公司現有此項產品產能的3倍。在冷水機組目前尚存在近半數產能閒置的條件下,該公司卻計劃將產品產能擴張到目前的4倍,這令人擔憂該公司是否存在足夠的銷售需求來消化如此大規模的產能擴張。

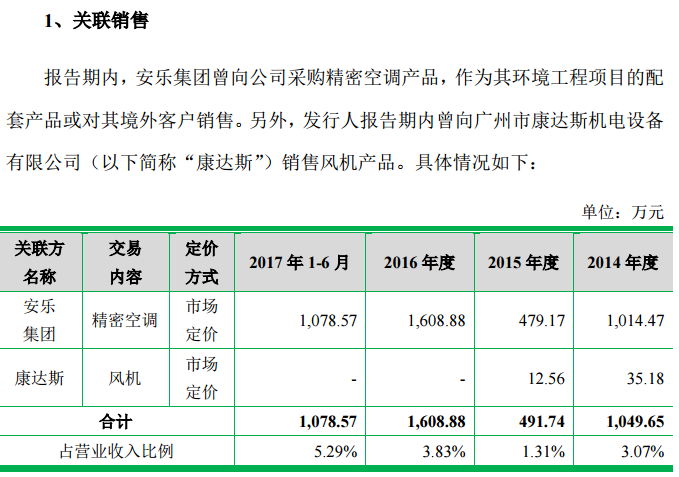

被髮審委關注到的問題還涉及佳力圖的關聯交易,該公司被要求“進一步説明對關聯方安樂工程集團有限公司(以下簡稱安樂集團)的銷售模式、定價原則以及信用政策,並説明是否實現了最終銷售;對比同類產品價格情況説明報告期內對安樂集團銷售產品單價變動的原因及合理性;相關關聯交易價格是否公允;報告期內是否存在南京楷得投資有限公司及安樂集團等關聯方為發行人承擔費用的情形。”

環球網記者發現,佳力圖的關聯方安樂集團是公司的發起股東之一、持有佳力圖上市前36.04%的股權,同時也是佳力圖2017年上半年的第三大客户。但是針對此項關聯交易的產品定價,佳力圖在招股書中僅披露“市場定價”、並未作出進一步詳細説明。

同時,佳力圖在2017年上半年對安樂集團銷售金額為1078.57萬元、已經相當於2016年全年銷售額1608.88萬元的67%,而同期佳力圖的銷售總額僅為20399.1萬元、只相當於2016年全年42020.1萬元的48.55%。

此外,佳力圖針對部分客户的賒銷比例也值得關注。根據招股説明書披露,該公司在2017年上半年末對客户“聯通雲數據有限公司”的應收賬款餘額為664.82萬元,但是該客户卻並未出現在佳力圖同期的前五大客户名單中,對應着佳力圖在2017年上半年針對該客户的銷售金額,不可能超過同期排名第五位的客户“中國農業銀行股份有限公司”對應的641.04萬元。

也即佳力圖在2017年上半年對客户“聯通雲數據有限公司”形成的應收賬款金額,超過了同期向該客户的銷售金額。考慮到增值税的影響,這並非絕不可能,但是也意味着佳力圖針對該客户的銷售幾乎沒有實際收取費用、賒銷率異常高於其他客户。