晶華新材業績增長壓力大 紙漿消耗數據存在疑點

作者:田刚

【環球網 記者 田剛】上海晶華膠粘新材料股份有限公司一直從事各類膠粘材料的研發、生產及銷售,產品涵蓋美紋紙膠粘帶、電子膠粘帶、布基膠粘帶等各類產品,廣泛應用於建築裝飾、汽車製造及汽車美容、電子電氣產品製造、傢俱製造、文具、包裝、鞋材、航空、船舶、高鐵等領域的噴漆遮蔽、粘接、固定、保護、導電和絕緣等方面,主要客户包括 3M、青島海爾、麥德龍、松下能源、TCL 等國內外知名企業。

該公司已於9月5日通過了發審委的審核,但同時也被髮審委提出了三個方面的問題,涉及到針對經銷商是否存在銷售折扣和現金支持、經銷商是否存在期末壓貨、以及銷商是否存在關聯關係等,並要求保薦代表人對此發表核查意見。

晶華新材近年來的業務拓展效果並不理想,2014年該公司的銷售收入金額就已經高達6.89億元了,但是2016年卻只有6.57億元;2014年時該公司實現淨利潤達5956.28萬元,2016年則僅為5251萬元,2017年上半年淨利更是隻有2388.8萬元、尚不足2016年全年的一半。

不僅如此,詳細分析該公司披露的經營及財務數據,還能夠發現不少疑點非常值得關注。

子公司數據異常

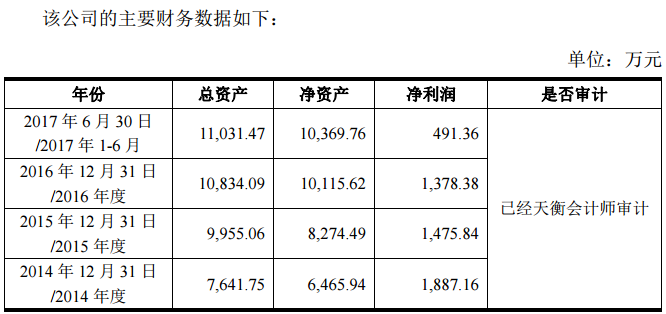

晶華新材子公司之一為“香港晶華投資有限公司”,根據招股書第85頁披露,該公司2015年末淨資產為8274.49萬元,2016年末淨資產增加至10115.62萬元,相比上年末增加了1841.13萬元。

香港晶華在2016年內並未發生過增加註冊資本等事項,導致該公司淨資產增加的合理途徑就只有通過利潤積累,但是該公司在2016年實現淨利潤僅為1378.38萬元,相比同年該公司的淨資產增加金額少了將近五百萬元,這違背了正常的會計核算邏輯。

不僅如此,香港晶華2015年財務數據也存在類似問題,2014年末淨資產為6465.94萬元,在2015年實現淨利潤1475.84的條件下,2015年內淨資產增加了1808.55萬元,同樣存在着數百萬元的矛盾金額。

紙漿消耗數據存疑

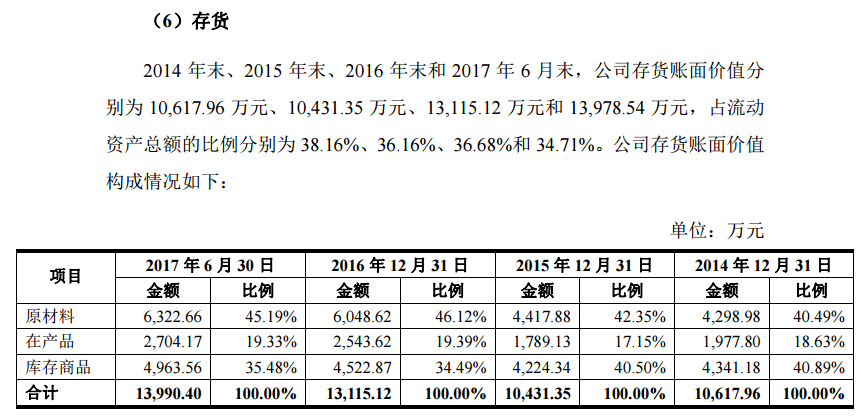

根據招股書第167頁披露,晶華新材2016年採購紙漿金額共計5206.81萬元,同年採購單價為4079.83元/噸,由此計算紙漿的採購數量為12762.32噸;但是根據招股書第172頁披露的紙漿耗用量信息,該公司2016年消耗紙漿13026.25噸、超過同年採購量將近300噸。

2017上半年更是如此,當期晶華新材採購紙漿金額共計1864.88萬元,同年採購單價為4416.68元/噸,由此計算紙漿的採購數量為4222.36噸,而同期該公司紙漿消耗量則多達5831.68噸、超過同年採購量1400噸以上。

在連續兩個會計期間內,晶華新材均存在紙漿採購量遠遠小於紙漿消耗量的現象,合計進出庫差異多達1700噸左右,這就對應着該公司在2015年末時至少擁有1700噸紙漿的庫存,將佔用晶華新材大量庫房面積。但是從公開披露的數據來看,晶華新材並不擁有較大規模的存貨庫房、不足以支撐該公司儲存上千噸紙漿原材料,這進而令人懷疑該公司所披露紙漿採購、消耗數據是否真實。

同時,根據招股書披露,晶華新材在2017年上半年向前五大供應商採購金額合計為4839.23萬元、佔同期採購總額的比重為23.30%,由此計算當期採購總額僅為2.08億元,含增值税的採購總額也不會超過2.43億元。而同期該公司“購買商品、接受勞務支付的現金”科目實際支出金額高達2.61億元,超過採購總額近兩千萬元。

在正常的會計核算邏輯下,這就應當導致該公司的應付款項餘額在2017年上半年中出現近兩千萬元的同比減少。但事實上,從招股書披露的資產負債表數據來看,晶華新材2017年上半年末的應付款項餘額為9398.73萬元,相比2016年末的9138.87萬元不僅沒有減少,相反還略有增加,違背了正常的會計核算原理。

存貨數據前後矛盾

招股書第160頁披露,晶華新材在2017年上半年三大產品線產銷率均超過了100%,也即該公司的各項產品在2017上半年的實際銷量均超過了產量,其中電子膠粘帶產品產銷率更是高達125.16%。在正常條件下,這也應當導致該公司的庫存產成品數量減少、存貨金額減少。

但事實上,招股書第315頁披露,晶華新材2017上半年末的庫存商品餘額多達4963.56萬元,相比2015年末的4522.87萬元不僅未見減少,相反還增加了10%以上,這同樣違背了正常的會計核算原理。

此外,招股書第315頁文字描述部分披露的2017年上半年末存貨餘額為13978.54萬元,與明細表中的存貨餘額13990.4萬元相比,存在明顯差異,而這種情況未見於以前年度。