國際機構又下調中國主權信用評級 這事兒靠譜嗎?

昨天,世界三大評級機構之一的標準普爾公司(Standard & Poor’s)將中國的主權信用評級從AA-降到了A+,展望由“負面”調為“穩定”;

昨天,世界三大評級機構之一的標準普爾公司(Standard & Poor’s)將中國的主權信用評級從AA-降到了A+,展望由“負面”調為“穩定”;

今天一早,中國財政部回應稱,“標普調降中國主權信用評級是一個錯誤的決定”,“標普將融資平台公司債務全部計入政府債務,從法律上是不成立的”。

國外評級機構下調對中國的主權信用評級,説實在的並不算什麼真正的“新聞”。但為什麼,一個國際機構的動作,能引發中國財政部的大篇幅回應?以標普為代表的評級機構,到底是一種什麼樣的存在?主權信用評級的評價標準是什麼?它可信、有説服力嗎?

先科普下。主權信用評級(Sovereign risk rating),指政府作為償債人,對所負債進行償還的意願和能力的主權風險的一種信用評測。

先科普下。主權信用評級(Sovereign risk rating),指政府作為償債人,對所負債進行償還的意願和能力的主權風險的一種信用評測。

一個人借錢,你可以掂量一下他能否按時還錢,評價可以是“靠譜能借”、“少借點兒沒問題”、“堅決不能借”等等;而一國政府要借錢,風險有多大、能否按時償還本息,可能就需要做一些更專業精細的分析。

對一個國家進行信用評級,就是幹這個事兒的。做這個事兒的,就是評級機構。標普、惠譽、穆迪,一般被視為國際上的三大評級機構。上面那張圖,則可以説明各種級別的評價結果,對投資者構成怎樣的參考。

為什麼需要評級機構?從歷史上就可以看出其中邏輯。

標普前身可以追溯到1860年,開始對國家主權進行債務則是在1916年——沒錯,就是在一戰期間。同一年,他們開始給企業進行債務評級;24年後,他們開始給市政債進行評級。

為什麼?

因為無論是在1916年打仗時還是之後,無論借款主體是國家政府(歐洲的戰爭經常以國債的形式籌措資金)、是企業還是某個地方政府,在當時的歷史條件下,必然會存在信息不對稱的情況——比如,美國的投資者要借錢給歐洲某國打仗,但不瞭解他們,怎麼辦?依賴評級機構給一個評價。投資者不知道某個企業是否值得投資、投資多久,怎麼辦?參考評級。

説白了,評級機構扮演金融中介的地位——有人想籌錢,有人想放錢出去獲得收益,但兩個人不認識、不瞭解、不信任,就需要有評級機構站出來告訴投資者,發債方甲信用不錯,倆A;發債方乙差一點,要借需謹慎。

信用,是金融市場最重要的東西。有信用,借錢易;沒有,難。企業如此,政府也一樣。如果大家都普遍認可某個機構的評級,那這種信用就會成為籌碼。

以一國的國債為例,國債的風險係數是不一樣的,主權評級越低,風險係數就越高,那麼在出售國債時要準備的風險損失準備金也就相應要留出更多,最終,將拉高國債的價格,從而影響到一個國家的融資成本。

當然,評級機構就可以依賴這種專業化的服務獲得報酬。在現代,企業要發債,可能會請評級機構先給自己評級,付酬;投資機構也會請評級機構去給某個投資標的評級,或者購買其報告等,一樣付酬。

那麼,評級機構的結論,到底有多大影響力呢?

2009年,就有一個生動的例子。

2009年,就有一個生動的例子。

當年,希臘陷入債務危機;之後,三大評級機構相繼對希臘出手,下調其信用評級,讓本就處在財政赤字和債務居高不下的希臘,立刻瀕臨破產邊緣。就在“降級”宣佈當天,希臘股市暴跌6%,預計10年內都難以翻身。

美國著名經濟學家、貨幣主義大師弗裏德曼就曾經説過:“我們生活在兩個超級大國的世界裏,一個是美國,一個是穆迪。美國可以用炸彈摧毀一個國家,穆迪可以用債券降級毀滅一個國家。”

可信度

那麼,這些評級機構的結論靠譜嗎?

作為百年老店,標普等三大機構,在市場的話語權和受認可度是不錯的。美國有著名的“標準普爾指數”,和道瓊斯指數等齊名;三大機構聯合起來能佔到全球評級市場份額的90%以上,一定程度上已經説明了問題。

那,這次標普下調中國的主權信用評級,為何中國財政部並不認可?

我們可以從標普此次的主要質疑點——“強勁的債務增長增加了中國的經濟和金融風險”説起。

首先就事論事*。跟島妹談到此事時,經濟學者、資深會計師張連起認為:“不可否認,過去中國某些地方政府和融資平台確實存在一些債務問題,但具體看,這些風險都是有邊界的,不會發生串聯,不會發生系統性風險”。?*

要發展,需要一定比例的負債,這是經濟學的常識。拿中國企業的負債率來説,雖然不低,但整體較為穩定,維持在65%到67%之間,遠不及一些發達國家;而針對標普質疑的地方政府債務,俠客島此前已經有過分析,中國的政府債務已經和地方融資平台債務進行分割,不是一回事兒。

從更為宏觀的層面來説,其他的權威國際經濟機構則更看到中國。基於已是*世界第二大經濟體的現實,*國際貨幣基金組織(IMF),世界貿易組織(WTO)等都稱,中國在2025年成為世界第一大經濟體是大概率事件。

而在今年上半年中國GDP增速達到6.9%的數據出來之後,IMF、渣打銀行、花旗銀行、野村證券等,都上調了今年對中國的預期。

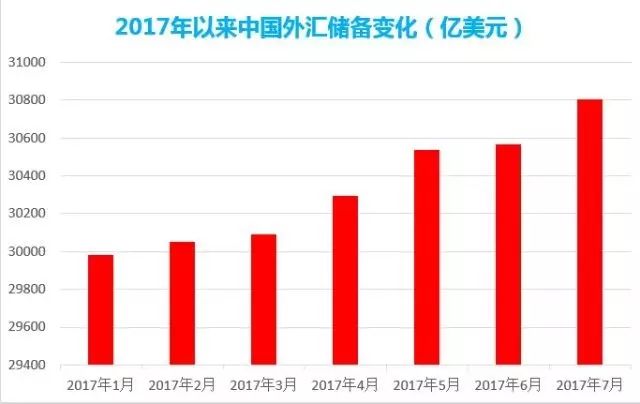

同樣,中國再度成為美國國債的最大持有國;外匯儲備則一路攀升,目前基本穩定在3萬億左右,償還債務能力,基本不存在問題。更有數據統計,中國對世界經濟增長的貢獻率高達30%。

“春江水暖鴨先知”,張連起認為,只要是在這個經濟體裏待過,稍加留意就會知道,目前中國經濟不存在大的金融風險。

事實上,從標普等給中國的歷史主權信用評級看,中國的主權信用不但長期低於美、英、德、法等西方大國,不如科威特、卡塔爾、阿聯酋等海灣國家,有時就連希臘這樣的債務危機大國,都比不上。

也難怪財政部會出來懟。畢竟,在市場上,投資者的信心比黃金還重要。

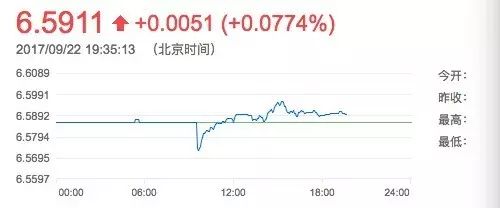

不過投資者似乎也很淡定。這次標普下調了中國信用評級之後,人民幣走勢基本保持穩定,沒有大幅波動。

市場的反應已經説明問題。大家對這類,曾在歷史上發揮過重要作用,但如今越來越顯“雞肋”的機構,已經產生了疲倦感。

市場的反應已經説明問題。大家對這類,曾在歷史上發揮過重要作用,但如今越來越顯“雞肋”的機構,已經產生了疲倦感。

原因

為什麼標普等評級機構會得出這樣的結論呢?

按理説,機構在發佈研究報告時,都有一套嚴密分值體系,比如標普就有五大塊:政治:機構的有效性及政治風險;經濟:經濟結構和增長前景;外部:外部流動性和國際投資的地點;財政:財政政策效果和靈活性;貨幣:貨幣政策的靈活性。

但一個核心的問題在於,任何的行業分析都離不開“專業判斷”,而這個“專業判斷”往往具備相當的主觀性。

三大評級機構都發源於**美國或歐洲,不可避免地會用西方的經濟理論和價值體系,來評判中國的經濟形態。更何況,這些“門外漢”對中國的法律制度、政府的執行力並沒有足夠的瞭解,自然很容易產生偏差。

比如,2008年金融危機爆發前夕,美國的高風險融貸公司房利美和房貸美,還拿到了標普AAA的評級;其他諸如美林銀行、花旗銀行等屬於“投機”的公司,卻也獲得了“投資”的評級。

比如,2008年金融危機爆發前夕,美國的高風險融貸公司房利美和房貸美,還拿到了標普AAA的評級;其他諸如美林銀行、花旗銀行等屬於“投機”的公司,卻也獲得了“投資”的評級。

原因何在?因為這些評級機構不僅要向上市公司提供信息諮詢服務,還要從上市公司那裏獲取利潤及運營費用。

一個很現實的例子是,如果一個評級機構給中國的主權評級是A+,給某家中資企業的評級卻是AA+,那麼評級機構就可以從企業抽取更好的抽成。一位內部從業者稱,這都是行業潛規則。

更關鍵的問題在於,在過去信息不暢的時代,人們的確需要評級機構這樣的金融中介,來解決第三方評價的問題。在互聯網不發達,信息不通暢,國際交流受限的情況下,作為金融市場的重要服務性機構,評級機構的確具有極高的信譽度,並且在評估、警告風險,擔當經濟“體温表”等功能上,發揮了重要作用。

但現在資訊發達,想投資中國國債的人大可以到中國看看,瞭解實際情況;相較於各大投行、金融機構、諮詢公司乃至IMF(國際貨幣基金組織)等,評級機構在專業性和靈活性上,並不能凸顯多大優勢。這是評級機構的歷史侷限性。

思考

事實上,近些年,評級機構的專業性已經廣受質疑。2011年8月5日,標普首次將美國長期主權信用評級由“AAA”降至“AA+”,這也是美國曆史上首次失去“AAA”。

這一行動遭到了美國證監會的大範圍審查,最終,美國財長在電視公開演講中稱,標普做了“極其糟糕”的評判,其計算方法“令人震驚地缺乏常識”,且作出了完全錯誤的結論。類似的情況,在法國也出現過。

同時,由於各種歷史原因,長期以來國際評級業務長期被標普、惠譽和穆迪這三家機構壟斷。中國也曾經出現過大大小小的評級機構,但沒多久,就幾乎都被這三大巨頭入股或收購。在評級的國際市場上,中國的話語權還相當小。國內最知名的“大公國際”,則被美國證券交易委員會拒絕進入美國評級市場——理由是“無法證明自身與中國政府的獨立性”,甚至“連評級報告也要通過新華社來公佈”。

會計、審計、金融信息服務等領域,中國是後來者,是參與者,也是追趕者。看到現存國際秩序的不合理性是一方面,融入其中、參與規則制定則是更重要的事情。懟完不合理的結果,還是要低頭趕路。

財政部:標普調降中國主權信用評級是一個錯誤決定

標普調降中國主權信用評級是一個錯誤的決定。近年來,面對經濟增長比較優勢與要素稟賦的變化,中國政府着力推進供給側結構性改革,經濟增長基礎更加穩固,經濟增長質量進一步提升。