四問新余國科:財務信息是否真實?

【環球網 記者 陳進】江西新余國科科技股份有限公司由原江西鋼絲廠軍品經營性資產組建而成,前身始建於1965年,有40多年的軍民用火工品和民爆器材科研生產經驗。公司是軍民結合型國有絕對控股企業,主營業務為軍民用火工品、防雹增雨火箭彈、氣象探空火箭、礦用火箭及人影作業裝備、氣象設備與特種裝備的研製、生產和經營。

該公司已於9月20日通過了證監會發審委的審核,但同時也被髮審委提出了三個質詢問題,涉及到產能利用率存在降低風險、前期會計差錯導致補交增值税、搬遷土地被收回的合理性及其公允性等方面。

儘管新余國科的主營業務涉及軍工,民用部分對口客户也以政府氣象部門為主,根據相關保密條例,部分銷售數據無需進行詳細披露。但是通過分析該公司發佈的“並不詳細”的經營及財務數據,仍然能夠發現不少疑點,非常值得關注。

問題一:招股書數據為何前後差異?

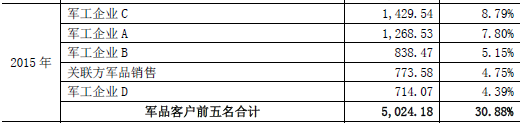

新余國科分別於2017年2月和2017年9月發佈過兩版招股書,其中均包含了2015年度的經營及財務數據,但是對比這兩版信息披露內容,卻存在明顯矛盾。該公司在前一版招股書中披露,2015年向前五大軍品客户銷售額合計為4803.98萬元,而在後一版招股書則披露軍品客户前五名合計銷售金額為5024.18萬元,前後相差多達兩百萬元以上;同時,兩版招股説明書中針對2015年民品客户銷售金額也略有差異。

在正常的會計核算邏輯下,針對具體客户的銷售金額確認存在前後差異,就應當導致最終該公司2015年營業收入總額也隨之發生變動。事實上,儘管在前後兩版招股書中針對2015年前五大客户存在兩百萬元以上的差異,但是兩版招股書確認的2015年度銷售總額卻保持一致,均為16270.7萬元,這違背了基本的會計核算原理,令人懷疑新余國科所披露銷售數據的真實性。

問題二:人力成本標準是否合理?

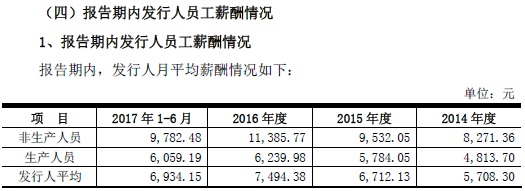

根據招股書第90頁披露,新余國科2016年員工平均薪酬高達8.99萬元,以同年562人的員工總數計算,員工薪酬成本就高達5千萬元,這還沒有考慮到由企業承擔的社保和住房公積金等其他人力成本。

而該公司2016年“支付給職工及為職工支付的現金”科目支出金額僅為4672.82萬元,同時資產負債表中的應付職工薪酬科目同比淨增加也尚不足3百萬元,也即新余國科實際支付的人力成本金額只相當於該公司所披露的員工薪酬部分的合理總額,那麼由企業承擔的社保和住房公積金等其他人力成本又在哪裏?這令人懷疑新余國科是否按照《勞動法》的規定,為員工足額繳納社保及住房公積金,新余國科在人力資源領域是否合規經營。

不僅如此,跟據招股書第90頁披露,新余國科2017年上半年員工平均月薪為6934.15元,相比2016年的7494.38元下滑明顯,其中非生產人員也即管理、後勤等支持性工種人員平均月薪降幅最大,從2016年的11385.77元降至2017年上半年的9782.48元、降幅高達14%以上,這令人懷疑該公司通過突擊降低員工薪酬來降低成本費用支出,進而虛增盈利能力。

此外,根據招股書第86頁披露,新余國科的發起股東江西鋼絲廠在2016年 8月分別將持有的新余國科 414 萬股轉讓給新余科信和 186 萬股轉讓給新余國暉,受讓方均為發行人的員工持股平台,股權轉讓價格以收益法評 估值扣除評估基準日後新余國科現金分紅 600 萬元計算為 4.45 元/股,對應新余國科整體估值為2.4億元。

考慮到彼時新余國科已經進入IPO輔導期、具有明確的上市預期,而2.4億元的整體估值對應2016年度3423.45萬元淨利潤,市盈率僅為7倍。很顯然,如果不是員工持股平台這樣的“內部人士”,是不可能在公司已經進入IPO輔導期後還能以7倍市盈率估值入股的,但是新余國科對此事項並未確認任何股份支付費用。

問題三:應收賬款來源是否合理?

根據招股説明書第277頁披露,新余國科在2017年上半年末對客户“福建省南平市氣象局”的應收賬款餘額高達256.44萬元,且全部形成於2017年上半年。在正常的會計核算邏輯下,應收賬款是用於核算與主營業務相關的未結算款項,因此針對同一客户的應收賬款餘額,不應當超過對該客户的銷售金額。

然而,根據招股書第134頁披露的信息顯示,新余國科在2017年上半年該客户“福建省南平市氣象局”的銷售金額僅為174.36萬元,即便考慮到增值税銷項税額的影響,也不足以產生出256.44萬元的應收賬款,違背了正常的會計核算邏輯,令人懷疑新余國科披露應收賬款金額的真實性,該公司是否存在虛增應收賬款、虛增淨資產的行為?

不僅如此,招股書第135頁披露,新余國科在2017年上半年對客户“河南省人民政府人工影響天氣領導小組辦公室”的銷售金額為120.7萬元,而在招股書第134頁披露的“報告期內公司前五大民品客户銷售情況”信息中,披露同期對該客户的銷售金額為146.15萬元,前後信息披露存在明顯矛盾,到底哪一組數據才是真實的?

問題四:發射架產品銷售單價為何差異巨大?

根據招股書第137頁披露,新余國科在2017年上半年對客户“河南省人民政府人工影響天氣領導小組辦公室”銷售發射架單價為76923.08元,顯著超過了向其他客户銷售發射架對應的單價,如對“河北省人工影響天氣辦公室”、“ 濟南市人工影響天氣辦公室”銷售單價均為68376.07元。

同時,招股書第133頁披露,2017年上半年發射架產品平均銷售單價更是隻有45462.03元,相比該公司披露的對主要客户銷售數據中所體現出來的發射架產品銷售單價少了30%左右。