萬隆股份購銷數據前後矛盾 應收賬款來源不明

作者:陈进

【環球網 記者 陳進】杭州萬隆光電設備股份有限公司是一家規模化、專業化的有線電視及數據通信設備研發、生產企業,主營產品包括光電通訊設備、通信終端設備、有線電視網絡設備及廣播設備等,主要客户包括各省廣電網絡集團、華數傳媒等廣電系統用户。該公司已於9月13日通過了證監會發審委的審核,但同時也被問詢了兩個方面的問題,涉及到員工平均薪酬在2017年上半年同比下降,以及主營業務收入確認等。

此外,詳細分析該公司披露的經營及財務數據,還能夠發現不少疑點,非常值得關注。

前後矛盾的購銷數據

萬隆光電曾是新三板掛牌公司,在2015年11月在全國股份轉讓系統協議轉讓,並在2017年1月終止掛牌,而該公司首次發佈招股説明書並申請上市則是在2016年12月,較在新三板正式終止掛牌提早了一個月。該公司在2015年10月發佈的公開轉讓説明書,以及本次申請上市的招股説明書中,均包含了2014年度的經營和財務數據披露,但是針對部分信息卻存在顯著矛盾。

其中公開轉讓説明書披露萬隆光電2014年度第一大客户為“上海廣播電視技術研究所有限公司”,對應的銷售金額僅為1038.91萬元,而在最新發布的招股説明書中,2014年度針對該客户的銷售金額仍然為1038.91萬元,但是卻只能“屈尊”於當年第4大客户的位次,第一大客户的位置則讓位於“廣西廣播電視信息網絡股份有限公司”,對應銷售金額高達2837.11萬元。也即針對客户“廣西廣播電視信息網絡股份有限公司”2014年度的銷售金額,萬隆股份在2015年發佈的公開轉讓説明書和2017年發佈的招股説明書中,確認金額存在重大變化。

不僅如此,類似情形還見於其他客户當中。如招股説明書中披露的2014年第3大客户“內蒙古廣播電視網絡集團有限公司”對應銷售金額1260.15萬元,以及第5大客户“雲南廣電網絡集團有限公司”對應銷售金額1027.18萬元,均為曾見於萬隆股份公開轉讓説明書當中。

然而在此基礎上,萬隆股份在公開轉讓説明書和招股説明書中確認的2014年度銷售總收入金額,卻能夠保持一致,這違背了正常的會計邏輯。

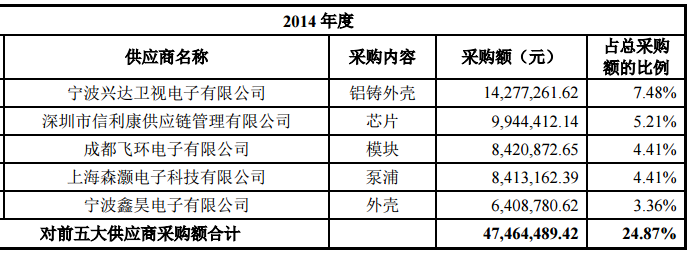

與此同時,萬隆股份發佈的公開轉讓説明書和招股説明書中披露的2014年主要供應商採購信息,也存在一定差異,針對當年前5大供應商的採購金額完全不一致。與銷售收入確認金額類似的是,儘管針對個別供應商的採購金額,在前後兩次信息披露當中均不一致,卻不影響到萬隆股份最終確認的2014年度採購總額等數據卻保持一致。

銷售數據與客户方存在重大差異

不僅是萬隆股份自身在前後兩次信息披露數據中,存在前後矛盾,該公司披露的銷售數據也同樣與客户方的採購數據不一致。

根據招股書披露,“廣西廣播電視信息網絡股份有限公司”一直都是萬隆股份報告期內的第一大客户,2014年和2015年的銷售額分別為2837.11萬元和3210.14萬元。後者是在2016年8月登陸上交所的上市公司,根據廣西廣電在2016年8月發佈的招股書披露,2014年和2015年對萬隆股份的採購金額分別高達3210.27萬元和4436.89萬元,與萬隆股份披露的銷售金額存在較大差異。

來源不明的應收賬款

此外,根據招股書披露,萬隆股份在2016年末對客户“華數傳媒網絡有限公司”的應收賬款餘額為1602.25萬元,且賬齡全部為1年以內,在正常的會計核算邏輯下,應收賬款是形成於主營業務收入中尚未收到現金的部分,因此針對同一客户的應收賬款餘額,不可能超過向該客户的銷售金額。也即,在合理條件下,萬隆股份在2016年對客户“華數傳媒網絡有限公司”的銷售金額不會少於1602.25萬元。

然而事實上,招股書披露萬隆股份在2016年對“華數傳媒網絡有限公司”的銷售收入金額僅為1167.06萬元,即便考慮到增值税的調整因素,都不足以產生出1602.25萬元的應收賬款,這違背了基本的會計核算邏輯。