沙特阿美IPO延遲:應避免的一個旋轉 - 彭博社

Liam Denning

沙特阿美首次公開募股(IPO)故事中的最新爆炸性消息並不是一個完全的爆炸性消息。但它仍然可能造成一些損害。

沙特阿美首次公開募股(IPO)故事中的最新爆炸性消息並不是一個完全的爆炸性消息。但它仍然可能造成一些損害。

據《華爾街日報》週一下午發佈的文章報道,沙特阿拉伯 reportedly 正在縮減在國際證券交易所首次亮相的計劃。相反,根據故事中的匿名消息來源,阿美可能會在明年在國內交易所上市,並慢慢決定是否值得進行外國上市。

這個故事進一步證實了許多人已經懷疑的事情:即有史以來最大的首次公開募股可能根本不會在國內以象徵性上市的形式發生。不過,尚未有任何官方確認,其他選項,例如讓戰略投資者持股,顯然仍然在考慮之中(正如它們已經至少一年。)

彭博商業週刊機器人出租車的裁決已出——華爾街正在乘坐火車傑米·戴蒙擔任財政部長:這個永不消逝的想法賈倫·布倫森是NBA現在需要的球員深入瞭解設定體育博彩賠率的公司然而,有趣的是,給出的一個理由是:隨着油價回升至每桶約65美元——大約是首次公佈計劃時的兩倍——首次公開募股顯然可以等待或乾脆不進行。

推遲的首次公開募股相當普遍。但由於油價上漲而完全放棄阿美的首次公開募股則是一個非常不同的提議。即使只是提出這個想法,也,嗯,不是個好主意。

首先,65美元的油價對沙特阿拉伯有幫助,但並不能提供解救。根據國際貨幣基金組織在十月發佈的最新區域展望,該國需要油價平均達到每桶70美元才能平衡今年的公共支出,預計赤字將持續到至少2022年:

好轉,但……

油價的回升和沙特阿拉伯自身的措施已經減少了支出赤字,但預計政府將在2020年代初期仍處於赤字狀態

來源:國際貨幣基金組織

注:2017年以後的數據為估計值。

而且,隨着穆罕默德·本·薩勒曼王儲將他的領導地位寄託在一個雄心勃勃的努力上,以重塑國家的經濟和社會——這是降低盈虧平衡油價的唯一方法——額外的資金來潤滑這一過程是有幫助的。他還與首次公開募股(IPO)個人相關,並利用它來種植一個巨大的主權財富基金。正如我在這裏所寫,退縮將有損他的信譽,並進一步引發人們對沙特阿拉伯真正改變意願的懷疑。

是的,這一最新的關於阿美石油IPO的謠言和宣傳使得這一過程更加困難。

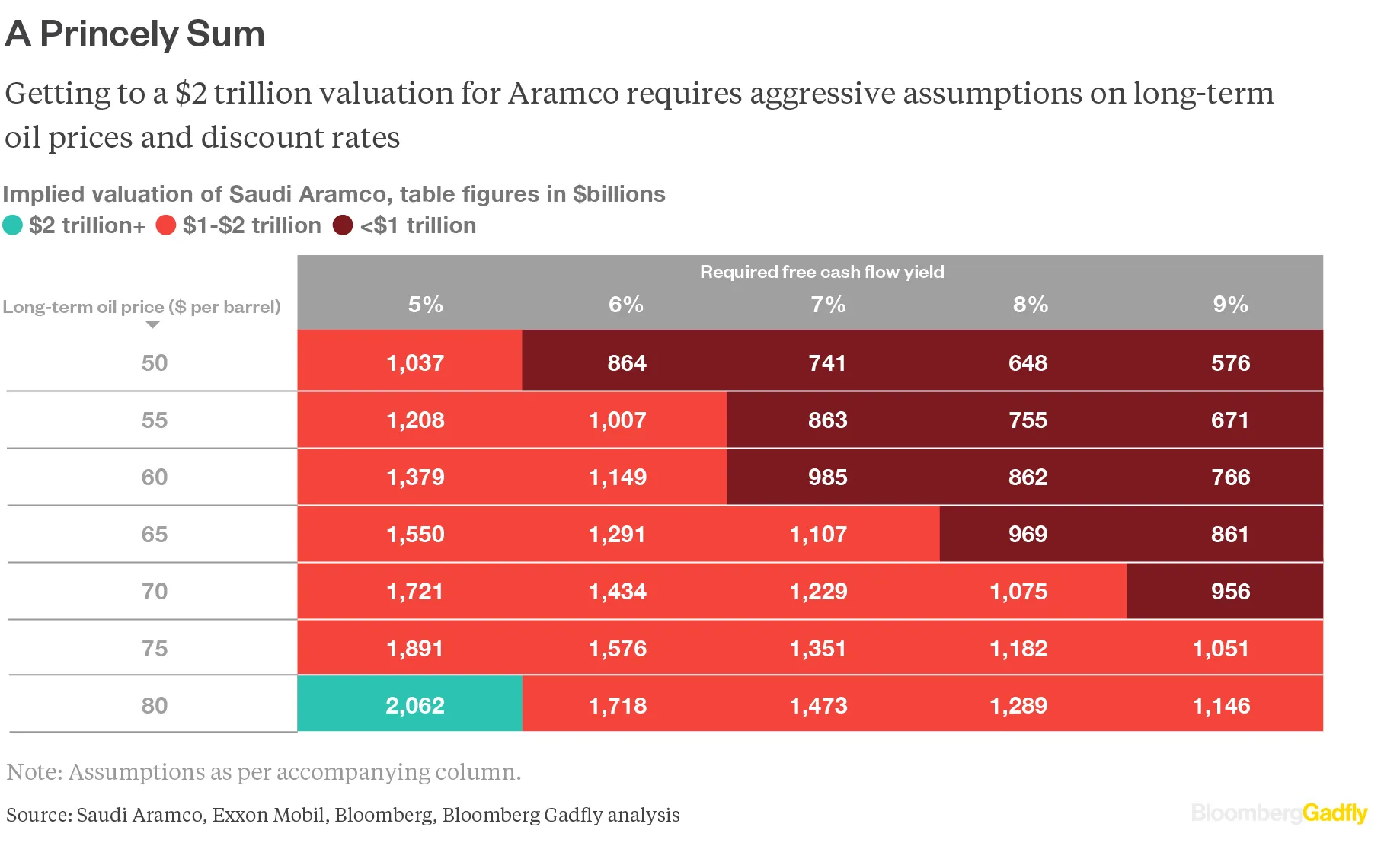

上週,我嘗試對阿美石油進行一個粗略的估值。主要結論是,王儲反覆提到的2萬億美元的數字看起來完全不切實際,因為外國投資者主要希望獲得自由現金流——並將其以反映阿美石油特殊風險的收益率進行定價:

其中一個風險是投資者將持有利雅得皇冠明珠5%的股份。這意味着坐在紐約或倫敦的投資組合經理將擁有的影響力大約與,嗯,許多其他國家石油公司的少數股東相當。

其中一個風險是投資者將持有利雅得皇冠明珠5%的股份。這意味着坐在紐約或倫敦的投資組合經理將擁有的影響力大約與,嗯,許多其他國家石油公司的少數股東相當。

現在考慮這個觀點,即65美元的油價使得首次公開募股變得不必要。其含義是,阿美公司的上市遠非基於王子所闡述的宏偉長期願景,而是預算上的權宜之計,在艱難時期勉強進行的。就首次公開募股的推介而言,德克薩斯州的一家新頁岩創業公司聽起來就不那麼週期性。

在一個歷史上充滿政府對外部投資者友好度在油價上漲時迅速減弱的行業中,這是一個問題。

考慮一下上面的估值表。在65美元的油價和7%的折現率(這已經很慷慨)下,阿美公司的隱含價值為1.107萬億美元。這假設了20%的特許權使用費率和50%的企業税率。假設長期油價預期上升到80美元。在相同的假設和折現率下,阿美公司的估值上升到1.473萬億美元——就像增加了埃克森的市值(甚至更多)。紐約和倫敦的投資組合經理們歡呼起來。

除非……這種更高的油價預期使利雅得質疑在油價為65美元時出售家庭財富的智慧。一種經過驗證的方法是提高税收。將税率提高到60%將帶來額外收入——即使考慮到對股息的潛在影響——但也會將隱含估值壓低到1.15萬億美元,幾乎抵消了因油價上漲而獲得的所有收益。實際上,風險溢價也會上升,進一步降低估值。紐約和倫敦的歡呼聲變成了相反的聲音。同時,任何潛在買家現在也會在心中提高風險溢價。

像那個圖騰般的2萬億美元數字一樣,關於65美元的油價使阿美公司的股票首次公開發行顯得多餘的説法聽起來像是虛張聲勢。就像那個2萬億美元的數字一樣,它使得首次公開發行變得更加遙不可及。

-- “王子般的金額” 圖形由勞倫·利瑟比製作

本專欄不一定反映彭博社及其所有者的觀點。