曾經被操縱的銀行利率正在上升——並引發麻煩 - 彭博社

Liz Capo McCormick

插圖:Frode Skaren 為彭博商業週刊繪製

插圖:Frode Skaren 為彭博商業週刊繪製

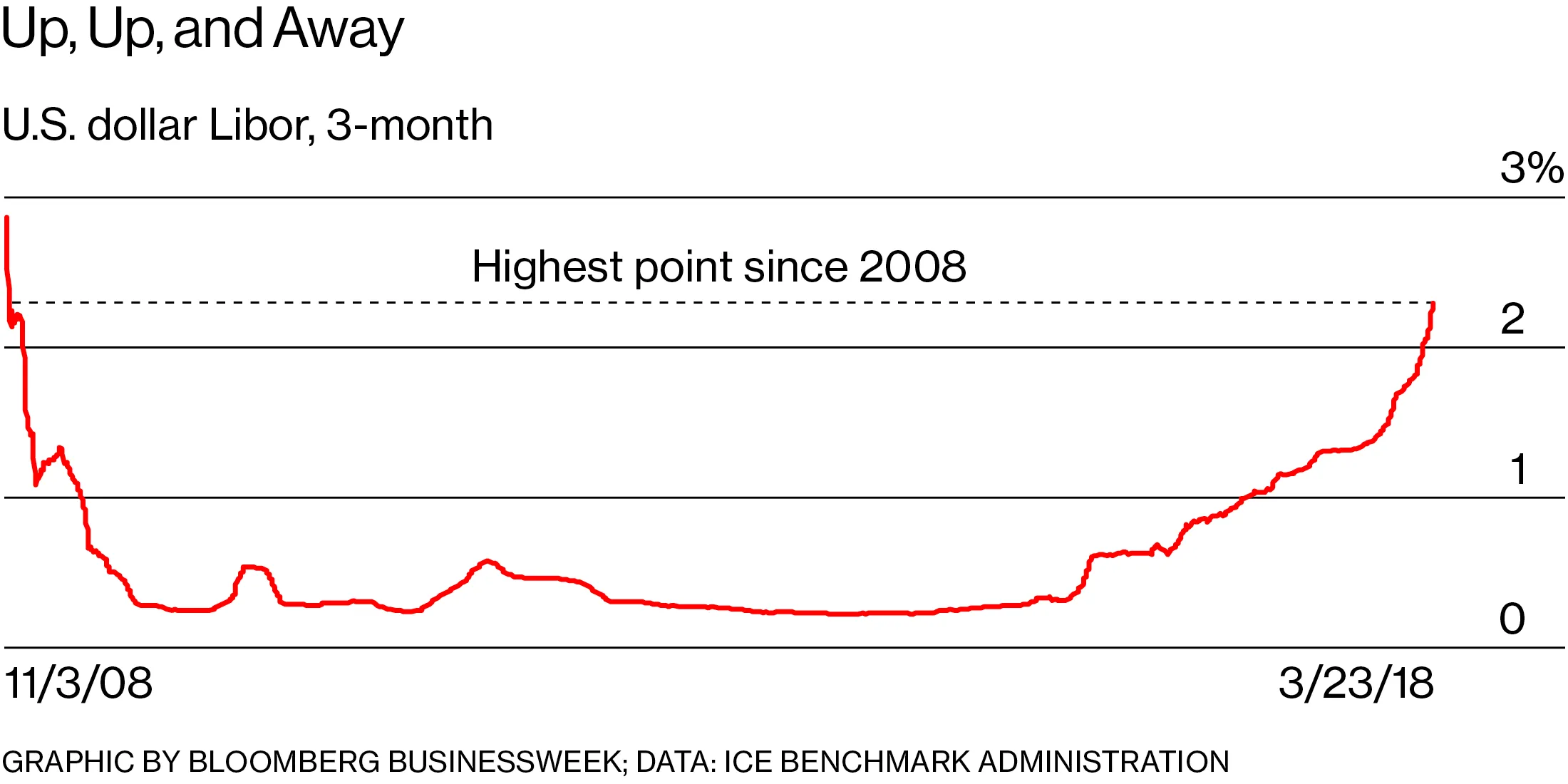

他們稱之為“Libor的復仇”。在多年接近零的漂浮後,倫敦銀行間拆借利率(即銀行短期借貸的成本)突然飆升。三個月的債務利率已上升至2.29%,是自2008年以來的最高水平。

Libor在金融危機後聲名顯赫——至少在華爾街是如此——當時發現歐洲和美國的銀行操縱了報告利率,以便於他們的交易押注。從那時起,一個新的組織接管了利率的計算,監管機構和銀行家們一直在努力逐步淘汰Libor。但它被證明難以替代,並且它在更廣泛的經濟和市場中仍然產生影響。

大約有350萬億美元的資產與Libor掛鈎。這是許多債券、商業貸款和抵押貸款的基準利率。“Libor仍然是最重要的參考利率,”法蘭克福的德國商業銀行固定利率策略負責人Christoph Rieger説。因此,利率的上升“帶來了巨大的影響。這一切可能會非常痛苦。”

大約有350萬億美元的資產與Libor掛鈎。這是許多債券、商業貸款和抵押貸款的基準利率。“Libor仍然是最重要的參考利率,”法蘭克福的德國商業銀行固定利率策略負責人Christoph Rieger説。因此,利率的上升“帶來了巨大的影響。這一切可能會非常痛苦。”

彭博商業週刊機器人出租車的裁決已出——華爾街正在乘坐火車傑米·戴蒙擔任財政部長:這個永不消逝的想法賈倫·布倫森是NBA現在需要的球員深入瞭解設定體育賭博賠率的公司對於擁有可調抵押貸款的房主來説,Libor的上升可能意味着更高的付款。更高的Libor也可能造成雙重打擊,因為它導致公司的借貸成本增加,並降低未來收益的折現價值。這可能會壓低股票價格,並使資金逃離共同基金,轉向更安全的資產。根據花旗集團的策略師在3月18日發佈的一份報告中所説,這是一種可能對更廣泛經濟造成阻力的螺旋。至少,Libor的急劇上升意味着在美聯儲已經提高自身基準利率的情況下,金融條件進一步收緊。

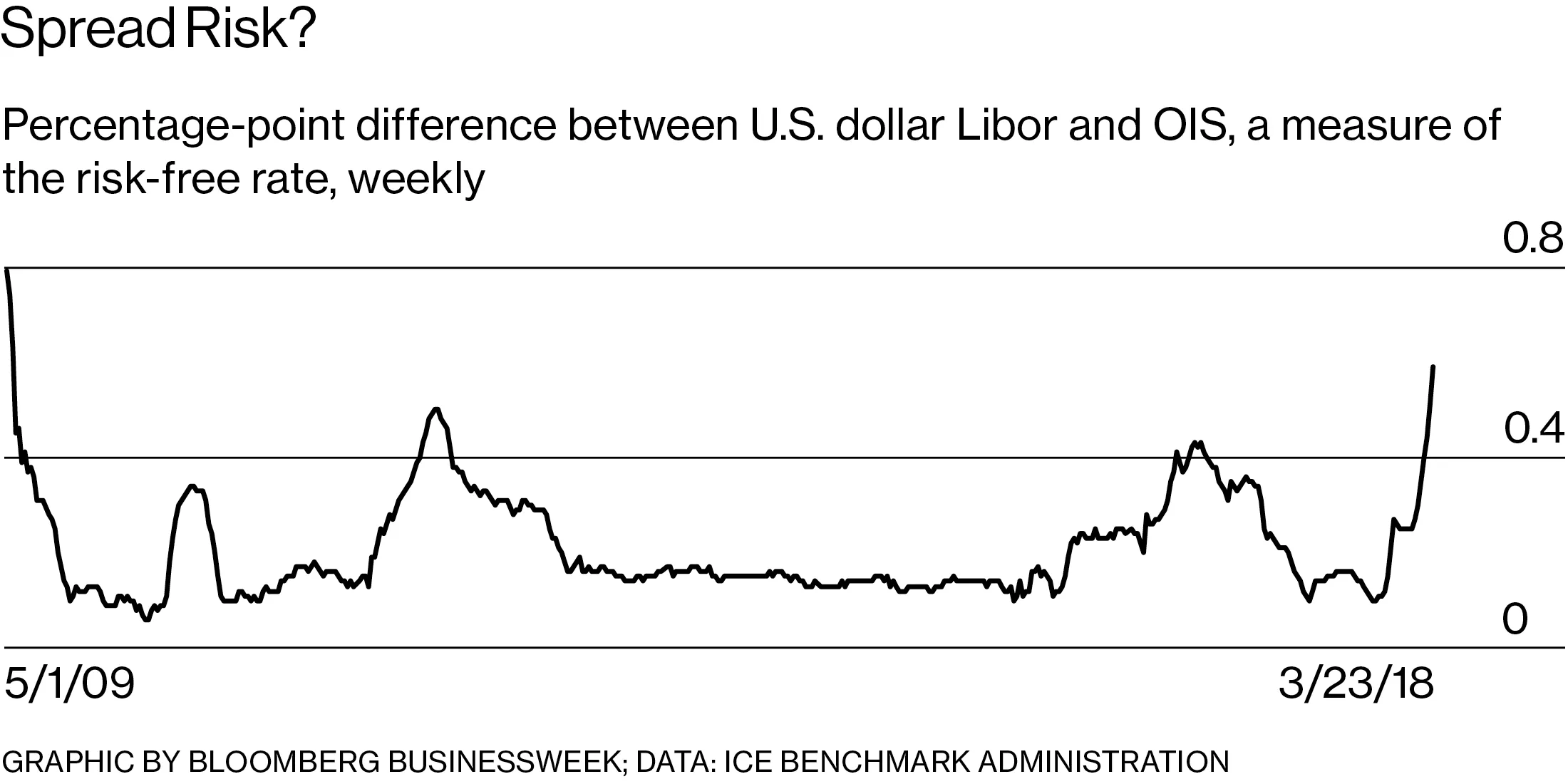

美聯儲的舉措並不能完全解釋這一上升。所謂的Libor-OIS利差,即將Libor與美聯儲關鍵利率的市場指標進行比較的利差,也達到了自2009年以來的最高水平。這喚起了一些不愉快的記憶:在金融危機前夕,利差激增,銀行突然需要支付高額溢價來借款。這證明是煤礦中的金絲雀,預示着一些金融機構面臨嚴重的財務困境。

這一次,發生的事情的解釋更加温和。一方面,在2008年,利差變得更大。而今天的利差似乎主要源於債券市場的其他變化。美國政府向市場大量發行國債,這擠出了商業票據——一些公司用來滿足短期現金需求的IOU。為了吸引投資者購買這些債務,出售商業票據的公司必須提供更高的利率。這些更高的利率最終會反映到Libor上。由於銀行間交易稀缺,銀行越來越多地使用商業票據利率來指導他們提交的用於計算Libor的調查,Rieger説。

這一次,發生的事情的解釋更加温和。一方面,在2008年,利差變得更大。而今天的利差似乎主要源於債券市場的其他變化。美國政府向市場大量發行國債,這擠出了商業票據——一些公司用來滿足短期現金需求的IOU。為了吸引投資者購買這些債務,出售商業票據的公司必須提供更高的利率。這些更高的利率最終會反映到Libor上。由於銀行間交易稀缺,銀行越來越多地使用商業票據利率來指導他們提交的用於計算Libor的調查,Rieger説。

與此同時,特朗普政府的税收改革正在促使一些資金充裕的大公司將其海外收益匯回國內。隨着這些公司清算其海外現金儲備,許多公司希望能夠立即使用這些資金,無論是用於股票回購、分紅,還是進一步投資於業務。這意味着他們可能希望將較少的現金持有在相對長期的商業票據中,包括影響Libor利率的三個月期債務。

與最近Libor上升相關的最大問題或許是,考慮到其受損的歷史,為什麼它仍然會有任何影響。在英國,金融行為監管局已表示,到2021年底將停止要求銀行提供各種Libor利率的報價。在美國,一個委員會決定基於隔夜貸款的成本來制定新的利率,這種貸款稱為回購協議,使用美國政府債務作為抵押。

但這一過渡可能會是漫長而曲折的,尤其是因為這顯然涉及到修改與越來越過時的利率相關的數百萬份法律合同。“他們想要擺脱Libor並不重要,”Bleakley Financial Group LLC的首席投資官彼得·布克瓦爾説。“全球數萬億美元的貸款仍然是以此定價的,包括大約三分之一的美國商業債務。”

儘管如此,今年的動盪中仍然有一些贏家。聯合國聯邦信用合作社的首席投資官克里斯·沙利文表示,他一直在大量購買從Libor上升中獲利的可調利率證券。他認為沒有信用事件正在醖釀,因為美國銀行擁有充足的資本緩衝。“我們一直在購買與Libor相關的各種浮動利率工具,這是一件相當有利的事情,”沙利文説。“也許我們沒有認真考慮這在未來可能意味着什麼,當Libor被替代時。但在我看來,未來仍然是幾年的事情。”

對於那些尚未從更高的Libor中受益的人來説,可能有一線希望。在美聯儲做出廣泛預期的加息決定後的幾天裏,Libor及其與OIS的利差僅略微擴大。

目前,這個受困的基準仍然是唯一的選擇。“每個人都希望Libor消失,”位於芝加哥的Bianco Research的總裁Jim Bianco説。“但現在沒有更好的替代方案可以真正使用。所以我們就在這裏。”