《公平住房法案50年後,紅線政策依然存在 - 彭博社》

Kriston Capps

映射不平等/里士滿大學數字獎學金實驗室“起訴那些混蛋。”

映射不平等/里士滿大學數字獎學金實驗室“起訴那些混蛋。”

這是 國家鄰里 在1970年為公平住房而發起的倡導活動所採用的口號,距國會通過《公平住房法》兩年。最終,黑人購房者和租房者能夠在法庭上尋求和獲得正義,部分原因是可以證明房東和房地產公司存在種族歧視行為。唐納德·特朗普總統 在1973年首次公開亮相,作為這樣的房東, 被司法部起訴因歧視黑人租户。

彭博社城市實驗室倫敦奧運遺產如何重塑被遺忘的東區香港舊機場成為城市房地產痛苦的象徵來自過去的強烈警告:與汽車共存古根海姆在沙漠中崛起,阿布扎比變身為外籍人士中心當他們是銀行時,起訴那些混蛋更難。在《公平住房法》的眾多條款中,最難以執行的是對貸款的制裁。雖然私人行為者可以 測試房東對黑人申請者與白人申請者的租賃意願,但在抵押貸款發放中識別歧視則要困難得多。

“即使在1960年代,當大多數形式的州際銀行業務都是非法的時候,最大的銀行也是龐大而強大的機構,”學者理查德·桑德、雅娜·庫切娃和喬納森·扎斯洛夫在他們即將出版的歷史著作中寫道,邁向融合:公平住房的過去與未來。“承保抵押貸款的過程比決定是否租給租户或出售給潛在購房者要複雜得多。”

公平住房法案——國會在50年前的今天,即1968年4月11日通過——對賣家和租户產生了迅速的影響。進展緩慢,但進展是顯而易見的。然而,根除紅線政策和其他銀行常規化種族歧視的做法卻花費了更長的時間。

公平住房法案——國會在50年前的今天,即1968年4月11日通過——對賣家和租户產生了迅速的影響。進展緩慢,但進展是顯而易見的。然而,根除紅線政策和其他銀行常規化種族歧視的做法卻花費了更長的時間。

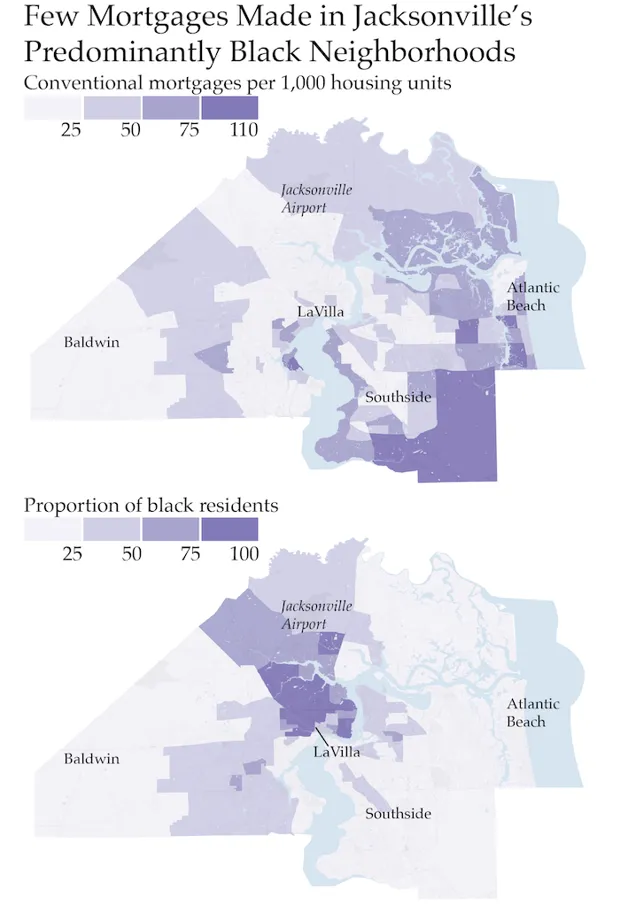

在公平住房法案通過50年後,銀行歧視性做法的歷史影響仍然在社區的持續種族隔離中顯而易見。雖然貸款歧視是非法的,但貸款差異卻非常巨大。根據Reveal調查報道中心的調查,非裔美國人和拉丁裔在61個大都市地區被拒絕抵押貸款的比例遠高於白人。利用Reveal和其他來源的數據,CityLab可視化了這種歧視在其中兩個城市中的表現。

銀行批准或拒絕抵押貸款的地圖揭示了一個明顯而戲劇性的差異模式:在 法定 隔離曾經是常態的地方, 事實上的 隔離仍然存在。例如,在傑克遜維爾,新房抵押貸款仍然落在銀行為了防止黑人家庭搬入白人社區或積累財富而劃定的同一條界線內,這一情況已有約80年。

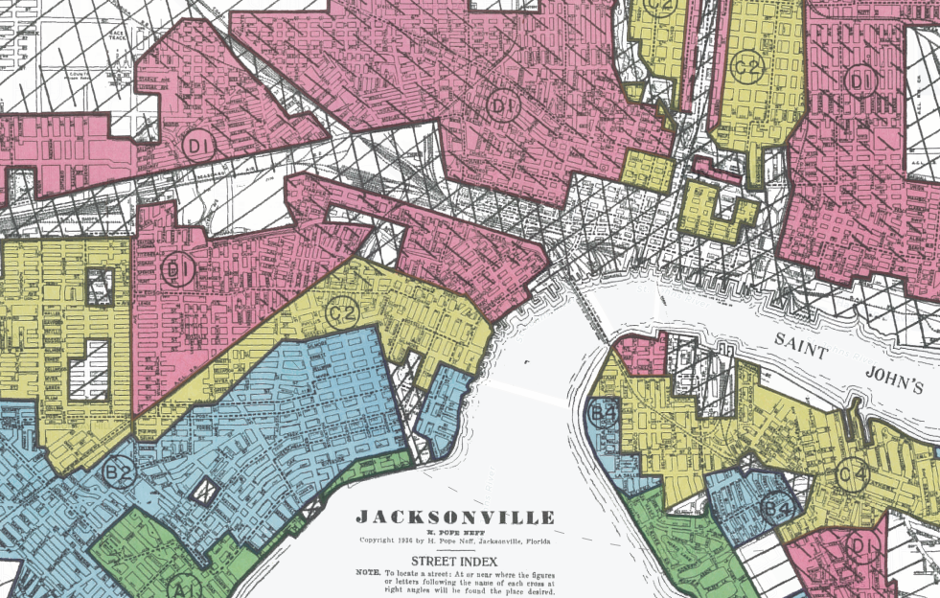

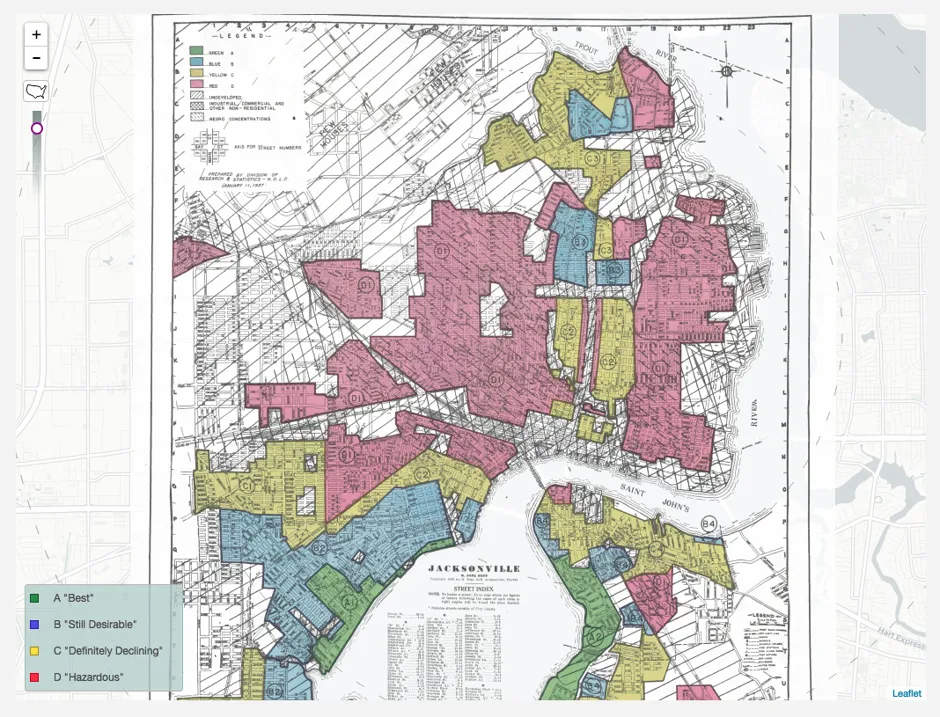

由房主貸款公司製作的傑克遜維爾紅線地圖。不平等地圖/里士滿大學數字獎學金實驗室黑人和白人家庭在新房抵押貸款之間的鴻溝反映了一個惡性循環——在這個循環中,財富的缺乏阻礙了新財富的創造,這一循環跨越了幾代人。

由房主貸款公司製作的傑克遜維爾紅線地圖。不平等地圖/里士滿大學數字獎學金實驗室黑人和白人家庭在新房抵押貸款之間的鴻溝反映了一個惡性循環——在這個循環中,財富的缺乏阻礙了新財富的創造,這一循環跨越了幾代人。

在20世紀初,拉維拉和糖丘是傑克遜維爾的高檔黑人社區,曾吸引過杜克·艾靈頓、艾拉·菲茨傑拉德和佐拉·尼爾·赫斯頓等人光臨。該地區包括一個30英畝的公園和為傑克遜維爾黑人專業階層成員建造的莊嚴住宅。然而,在1930年代,房主貸款公司(HOLC)將拉維拉和糖丘以及其他主要是黑人社區視為危險或衰退地區。所謂的危險區域“主要包括城市的黑人區域”,包括“最優秀的黑人社區”,正如 HOLC當時所描述的。

紅色區域劃定了傳統貸款機構不會發放貸款的地方。如今,這些曾經被劃為紅線的區域在市中心及周邊地區仍然是傑克遜維爾大多數黑人居民的居住地。這裏也是城市中常規抵押貸款數量最少的地方。

凱特·拉比諾維茨/城市實驗室/調查報道中心傑克遜維爾以黑人為主的普查區——其中超過四分之三的人口是黑人——在2015年和2016年每千個住房單位獲得了四筆常規抵押貸款。而傑克遜維爾其他地區在同一時間段內獲得了九倍的抵押貸款。

凱特·拉比諾維茨/城市實驗室/調查報道中心傑克遜維爾以黑人為主的普查區——其中超過四分之三的人口是黑人——在2015年和2016年每千個住房單位獲得了四筆常規抵押貸款。而傑克遜維爾其他地區在同一時間段內獲得了九倍的抵押貸款。

以黑人為主的普查區的家庭申請的抵押貸款總體上較少。這是惡性循環的一個方面: 種族財富差距使許多黑人美國人無法申請抵押貸款。傑克遜維爾黑人家庭的中位收入為34,692美元,而白人家庭的中位收入為56,771美元。

然而,黑人居民被拒絕的可能性也更高。在傑克遜維爾以黑人為主的社區中,30%的貸款申請被拒絕,而在城市其他地區這一比例為12%。根據 Reveal的分析,在傑克遜維爾大都市區,黑人貸款申請人被拒絕常規抵押貸款的可能性是白人申請人的兩倍,即使在控制了收入和貸款金額等因素後也是如此。

今天傑克遜維爾的市場價值仍然與1968年《公平住房法》之前幾十年所規定的紅線地圖的相同模式相對應。再投資基金構成拉維拉和糖丘的大部分東西今天已經消失。1960年完成的傑克遜維爾高速公路穿過該地區。建築物在連續的振興嘗試中被拆除。但紅線的影響依然存在。

今天傑克遜維爾的市場價值仍然與1968年《公平住房法》之前幾十年所規定的紅線地圖的相同模式相對應。再投資基金構成拉維拉和糖丘的大部分東西今天已經消失。1960年完成的傑克遜維爾高速公路穿過該地區。建築物在連續的振興嘗試中被拆除。但紅線的影響依然存在。

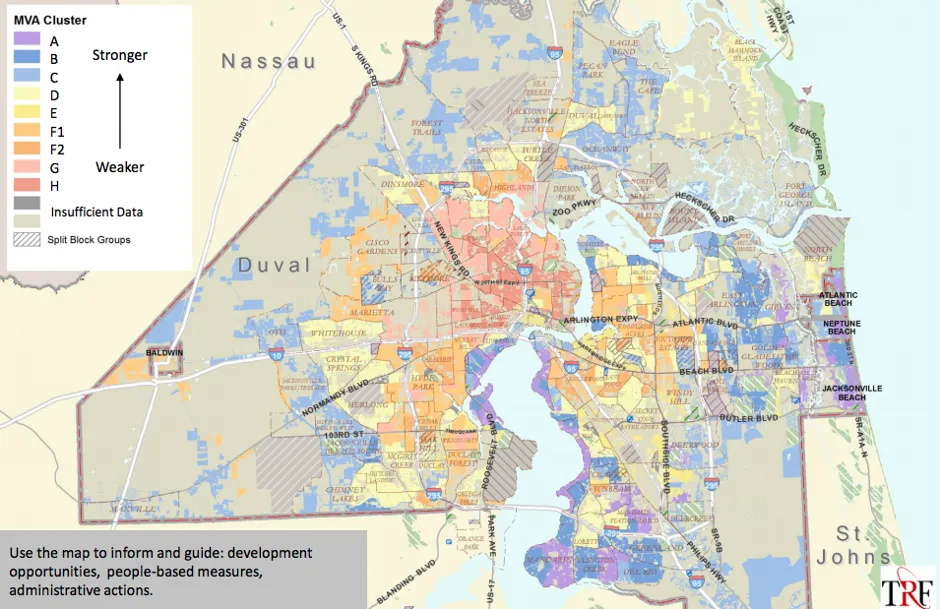

在2015年10月,再投資基金,一家社區發展金融機構,對傑克遜維爾的住房市場及其市場強度進行了分析,市場強度由銷售價格和鄰里入住率、止贖、空置和房屋改善定義。結果地圖看起來與80多年前的紅線地圖驚人相似。

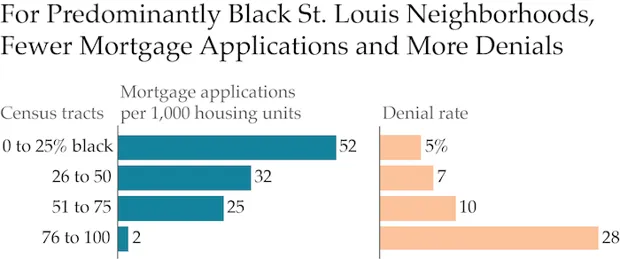

傑克遜維爾作為一個歷史上黑人比例較大的城市(到1910年,城市中有50%的黑人),早期就採用了種族分區。但紅線的持續存在超出了產生吉姆·克勞立法的南方城市。今天,北方和中西部城市之間的黑人和白人家庭在抵押貸款批准方面也存在巨大差距。在2015年和2016年,聖路易斯市僅有5%的黑人居民獲得了常規抵押貸款——儘管他們佔總人口的48%。

凱特·拉比諾維茨/城市實驗室/調查報道中心公平貸款的執行在《公平住房法》通過多年後才真正開始。正如 邁向融合 所解釋的,1977年的《社區再投資法》要求金融機構描述其服務區域,並詳細説明它們如何“積極”服務於客户,這對看似超出《公平住房法》範圍的歧視性貸款行為造成了衝擊。

凱特·拉比諾維茨/城市實驗室/調查報道中心公平貸款的執行在《公平住房法》通過多年後才真正開始。正如 邁向融合 所解釋的,1977年的《社區再投資法》要求金融機構描述其服務區域,並詳細説明它們如何“積極”服務於客户,這對看似超出《公平住房法》範圍的歧視性貸款行為造成了衝擊。

“通過要求銀行就其認為的市場區域進行記錄……[該法律]故意為任何進行紅線貸款的機構創造了一個難題:它如何能接受那些不願意貸款給的客户的存款?”書中寫道。

公平貸款的實施至今仍在不斷完善。1989年及1990年代初的立法改革擴大了《社區再投資法》的範圍,要求更積極的監管。民權倡導者認為,該法與金融世界的巨大變革脱節——其中最嚴重的變革 culminated in the Great Recession。

本月早些時候,財政部 宣佈 自1995年以來對《社區再投資法》的首次重大改革。民權倡導者如 國家社區再投資聯盟 希望看到更多,包括正式承認該法律應適用於銀行以外的其他類型金融機構。 銀行分支機構的減少和數字銀行的激增 對一項在互聯網出現之前就已制定的合規法律產生了意想不到和未預見的後果。

其他改革者認為解決方案的根源比貸款法更早。理查德·卡倫伯格(Richard Kahlenberg),世紀基金會的高級研究員,主張更新公平住房法本身,推出一個 經濟公平住房法——一個解決排斥性分區的工具。

一百零一年之前,在1917年,美國最高法院在 布坎南訴沃利案中裁定政府不能強制執行種族分區,這是一個原始的民權勝利。大約50年後,公平住房法通過禁止種族歧視實現了這一現在已被遺忘的裁決的承諾。又過了50年,最高法院在2015年裁定(在2015年)政策 隱性影響少數族裔也是違憲的。然而:20世紀的一個決定性問題對下一個世紀提出了同樣頑固的挑戰。

正如卡倫伯格所寫:“[經濟]住房隔離是有害的,甚至可能與明顯的種族隔離一樣陰險,因為在實際上,它仍然排除大量有色人種居住在良好的地方,而這一切都是在法律的公開同意下進行的。”