環繞赤字鷹派不應驚嚇股市 - 彭博社

Stephen Gandel

攝影師:Kevork Djansezian/Getty Images這個春天對關注赤字鷹派來説是個好時光。你甚至不需要望遠鏡。它們低飛,似乎無處不在。

攝影師:Kevork Djansezian/Getty Images這個春天對關注赤字鷹派來説是個好時光。你甚至不需要望遠鏡。它們低飛,似乎無處不在。

在三月底,一羣保守派經濟學家,包括常年聯邦儲備候選人約翰·泰勒,警告稱如果不採取措施應對赤字,將會出現“財政和經濟混亂”。上週,一羣自由派經濟學家,包括前聯邦儲備主席珍妮特·耶倫,加入了他們的聲音,表示即將到來的債務危機可能會削弱政府“為公民提供服務和應對衰退及緊急情況”的能力。《財富》雜誌的一篇文章警告稱,債務可能會“摧毀特朗普經濟。”《華盛頓郵報》上的另一篇文章則認為,日益上升的赤字將對每個美國人,尤其是千禧一代,造成高昂的代價,並且“清算日”即將到來。可以想象,鷹派們很快會被如此高的債券收益率所跟隨,以至於使國家陷入癱瘓。

彭博社商業週刊機器人出租車的裁決已出——華爾街正在乘坐火車傑米·戴蒙擔任財政部長:這個永不消逝的想法賈倫·布倫森是NBA現在需要的球員深入那些設定體育博彩賠率的公司但鷹派並沒有找到太多可以利用的東西。雖然赤字確實在上升——本週國會預算辦公室表示,美國赤字將在2020年達到1萬億美元,比預期提前兩年,並在2028年達到1.5萬億美元——但投資者和其他人沒有理由恐慌。我的同事賈斯廷·福克斯在週二指出,高赤字與失業率之間的相關性一直不一致。與股市的聯繫更少。儘管有末日般的警告,大規模赤字並沒有淹沒經濟,反而似乎使投資者受益,而不是相反。

現在從兩方面看

聯邦收入下降和支出上升正在導致預算赤字佔國內生產總值的比例不斷增加

來源:國會預算辦公室

2018財年的數字及以後為CBO預測。

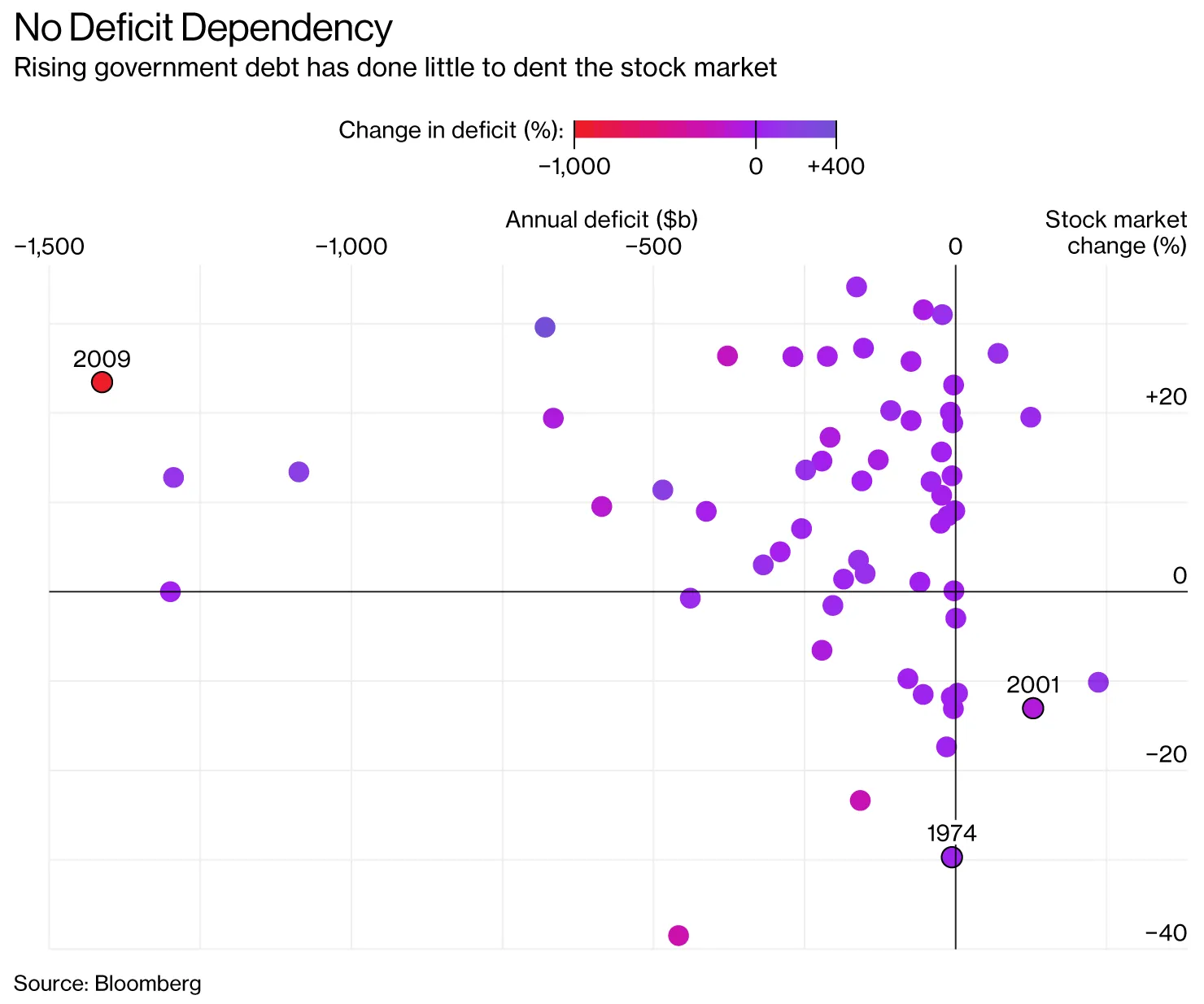

回顧1959年,股市在美國預算赤字超過5000億美元的年份平均年回報率為15.5%。在高赤字年份中,只有2011年是下跌的一年,當時股市僅下跌0.002%。赤字最大的一年是2009年,達到了1.4萬億美元,那一年也是市場表現最好的年份之一,上漲了23.5%。在赤字為1000億美元或更少的年份,股市的平均回報率略高於6%。

但是平均數掩蓋了一個事實,即赤字與股市回報之間似乎幾乎沒有相關性。1970年代中期是赤字的好年頭,當時赤字接近零,而股市卻表現不佳。最近赤字增大了,但股市回報也增加了。如果不僅看赤字的大小,還看其方向,這一點也成立。在過去六十年中,股市在赤字增加的年份平均回報為9.5%,而在赤字縮小的年份平均回報為6.4%。關於利率也是如此,1970年代和1980年代的利率要高得多,而那時赤字要小得多。

赤字與股市回報之間缺乏相關性的原因有很多。首先,赤字往往是政府支出和減税的結果,而這兩者通常對市場有利。通貨膨脹,顯然與赤字無關,往往對利率和經濟有更大的影響。最近有一種觀點認為,為什麼上升的赤字沒有影響債券和股市,是因為歐洲及其他地方的經濟相對疲軟、金融危機的持續餘震以及中央銀行的債券購買都使利率保持在人為的低位,股市保持在高位。但赤字與股市之間缺乏相關性早在美聯儲考慮量化寬鬆之前就已經存在。另一個觀點是,大規模赤字需要時間才能造成影響。但那些在1980年代預測赤字上升會帶來災難的人仍在等待。就市場而言,那遙遠的模糊的清算日仍然只是一個幻影。

赤字與股市回報之間缺乏相關性的原因有很多。首先,赤字往往是政府支出和減税的結果,而這兩者通常對市場有利。通貨膨脹,顯然與赤字無關,往往對利率和經濟有更大的影響。最近有一種觀點認為,為什麼上升的赤字沒有影響債券和股市,是因為歐洲及其他地方的經濟相對疲軟、金融危機的持續餘震以及中央銀行的債券購買都使利率保持在人為的低位,股市保持在高位。但赤字與股市之間缺乏相關性早在美聯儲考慮量化寬鬆之前就已經存在。另一個觀點是,大規模赤字需要時間才能造成影響。但那些在1980年代預測赤字上升會帶來災難的人仍在等待。就市場而言,那遙遠的模糊的清算日仍然只是一個幻影。

-- 來自克里斯托弗·坎農的圖形支持

本專欄不一定反映彭博社及其所有者的觀點。