小型銀行家向窮人推銷抵押貸款賺取百萬 - 彭博社

Prashant Gopal

安傑洛·克里斯蒂安

安傑洛·克里斯蒂安

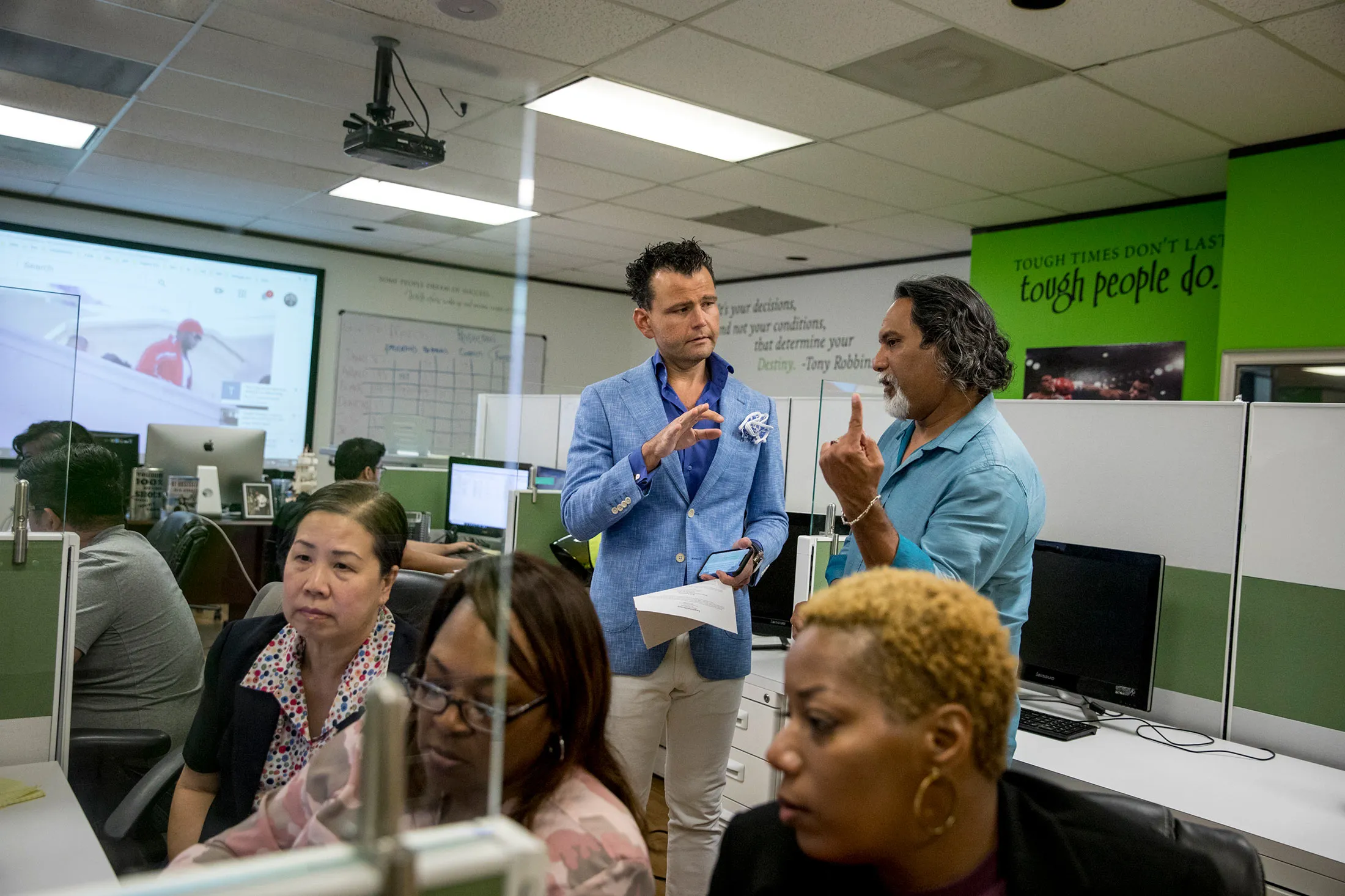

攝影師:伊拉娜·帕尼奇-林斯曼為《彭博商業週刊》拍攝在美國金融的角落裏,強硬的銷售與艱難的運氣相遇,安傑洛·克里斯蒂安是一顆明星,他看起來也很像。他穿着黑色的凱門鱷鞋和一件酒紅色的絲綢襯衫,緊身且胸部敞開。他的深色髮際線用髮膠梳得高高的。他在Facebook上有18萬粉絲,還有一個正在發展的YouTube網絡,在那裏他分享原創視頻,如“如何掌控你的思維”和“如何管理5000萬美元的管道”。

每當克里斯蒂安銷售一筆房貸時,他工作的公司美國金融網絡公司會收取高達5%的費用——在一筆25萬美元的貸款中為12500美元,這些費用將分配給他的員工、公司總部,當然,還有他自己。隨着他和他的團隊每週追逐超過250個線索,他們的目標是每月完成50筆交易。克里斯蒂安説他已經訂購了一輛蘭博基尼,以搭配他的梅賽德斯。

在休斯頓郊區的一個辦公園區的一個下午,他靠在旋轉椅上,iPhone緊貼着他的臉頰。桌子後面投影的電視播放着音樂視頻,讓他的腎上腺素持續上升。他給一位花了幾個小時觀看他銷售視頻的客户回電:“信用不良,我可以幫忙”,“新開始:信用提升”,以及“追逐你的夢想”。這位準房主的信用評分為596,屬於次級貸款範圍。他的車被收回,這可能會使他在旁邊的美國銀行分行失去資格。

“通常情況下,像三年前的倉庫,我們並不會太在意,”他向來電者保證。“我們在這裏相當寬鬆。”他將潛在客户引導到幾處售價為40萬美元的帶游泳池的房子。“讓你的妻子去看看,”他説,指的是一個翻新的廚房,配有花崗岩枱面。“她會喜歡的。”

許多克里斯蒂安的客户沒有儲蓄,信用差,或收入低——有時三者兼而有之。有些人像約瑟夫·泰勒,一個看到克里斯蒂安路邊廣告牌宣傳零首付抵押貸款的監獄警察。泰勒最近因25000美元的信用卡債務申請了破產。但他剛剛以12萬美元的價格從克里斯蒂安的公司獲得了零首付貸款,購買了他的第一套房子。每月的債務支付現在佔據了他一半的收入。“如果他能幫助我,他就能幫助任何人,”泰勒説。“我的信用歷史簡直糟糕透頂。”

克里斯蒂安與託尼·加西亞,負責視頻製作。攝影師:伊拉娜·帕尼奇-林斯曼,彭博商業週刊克里斯蒂安能夠進行這種交易,因為他實際上是在代表聯邦政府通過其最重要的可負擔住房計劃發放貸款。這是一筆甜蜜的交易:他獲得了幾乎沒有風險的佣金。泰勒沒有支付任何首付。如果事情變糟,最終風險由政府承擔。

克里斯蒂安與託尼·加西亞,負責視頻製作。攝影師:伊拉娜·帕尼奇-林斯曼,彭博商業週刊克里斯蒂安能夠進行這種交易,因為他實際上是在代表聯邦政府通過其最重要的可負擔住房計劃發放貸款。這是一筆甜蜜的交易:他獲得了幾乎沒有風險的佣金。泰勒沒有支付任何首付。如果事情變糟,最終風險由政府承擔。

這種類型的貸款迴響着2008年信用危機之前的次級抵押貸款繁榮。那時,像現在一樣,獨立抵押貸款公司,即所謂的非銀行,主導了向信用有瑕疵和收入低的人發放貸款的業務。在崩潰前的幾年,像新世紀金融公司這樣的公司以其糟糕的承保標準助長了危機。利用一家大銀行的信用額度,他們幾乎向任何有脈搏的人提供抵押貸款。然後,他們會迅速將這些貸款轉售到一個將其重新包裝成高風險證券的市場,這些證券註定要失敗,感染金融系統並需要政府救助。

沒有人説這個系統接近另一次崩潰。然而,根據一份 布魯金斯學會的報告,非銀行機構的監管比摩根大通等公司更為寬鬆,如今的市場參與者比上一個抵押貸款泡沫時期更大。與2007年的19%相比,他們幾乎佔據了新貸款的一半。和以前一樣,許多公司你可能從未聽説過,比如位於加利福尼亞州佈雷亞的私人公司美國金融網絡。一些公司更為知名,如LoanDepot、Freedom Mortgage,以及行業領導者 Quicken Loans,其無處不在的Rocket Mortgage電視廣告。

安·肯普夫,一名抵押貸款承銷商。攝影師:伊拉娜·帕尼奇-林斯曼,供彭博商業週刊使用對於首次購房者,許多非銀行貸款機構依賴於政府的可負擔融資,這些融資由退伍軍人事務部、農業部以及最重要的聯邦住房管理局支持。這些項目下的貸款在一些重要方面與過去的次級抵押貸款有所不同。與過去的高利貸貸款不同,聯邦支持的抵押貸款可以收取低利率——通常低於5%——並要求提供工作和收入的證明。美國金融網絡的首席運營官喬納森·格温表示,這類貸款的逾期率很低。而總體而言,許多人仍然很難獲得抵押貸款。(只有3.5%的新貸款是發放給信用評分低於620的人,而2007年這一比例為15%。)

安·肯普夫,一名抵押貸款承銷商。攝影師:伊拉娜·帕尼奇-林斯曼,供彭博商業週刊使用對於首次購房者,許多非銀行貸款機構依賴於政府的可負擔融資,這些融資由退伍軍人事務部、農業部以及最重要的聯邦住房管理局支持。這些項目下的貸款在一些重要方面與過去的次級抵押貸款有所不同。與過去的高利貸貸款不同,聯邦支持的抵押貸款可以收取低利率——通常低於5%——並要求提供工作和收入的證明。美國金融網絡的首席運營官喬納森·格温表示,這類貸款的逾期率很低。而總體而言,許多人仍然很難獲得抵押貸款。(只有3.5%的新貸款是發放給信用評分低於620的人,而2007年這一比例為15%。)

非銀行抵押貸款約佔美國政府擔保借款人貸款的80%。由於監管更加嚴格,銀行在很大程度上放棄了這一市場。與以前一樣,貸款人使用信用額度來資助貸款,這些貸款被打包成證券——在這種情況下,是在共同基金和養老金中常見的吉尼梅債券。在次貸危機中,私人投資者面臨借款人違約的損失。現在,只要貸款人遵循貸款書寫規則,政府就會擔保FHA抵押貸款。

為了保護納税人,FHA借款人應該支付小額首付款,等於房屋購買價格的3.5%。但許多FHA借款人根本沒有支付任何首付款。他們通常從首付款援助計劃中獲得現金,這些計劃通常由住房金融機構或非營利組織運營。住房和城市發展部的監察長表示,這些計劃中的一些違反了HUD規則,要求借款人以更高的利率和費用支付援助。

與貸款官和銷售經理Toi Parnell的Christian。攝影師:Ilana Panich-Linsman,來自彭博商業週刊在民事欺詐投訴中,司法部指控包括Quicken和Freedom Mortgage在內的許多公司不當承保FHA貸款,然後在借款人違約後申請政府保險。2016年,Freedom Mortgage以1.13億美元達成和解,但未承認責任。Quicken正在法庭上與司法部抗爭。“這無非是敲詐,”Quicken副董事長Bill Emerson説,他補充説該公司在FHA指南下進行審慎貸款。他表示,多家州和聯邦機構對非銀行進行監管。

與貸款官和銷售經理Toi Parnell的Christian。攝影師:Ilana Panich-Linsman,來自彭博商業週刊在民事欺詐投訴中,司法部指控包括Quicken和Freedom Mortgage在內的許多公司不當承保FHA貸款,然後在借款人違約後申請政府保險。2016年,Freedom Mortgage以1.13億美元達成和解,但未承認責任。Quicken正在法庭上與司法部抗爭。“這無非是敲詐,”Quicken副董事長Bill Emerson説,他補充説該公司在FHA指南下進行審慎貸款。他表示,多家州和聯邦機構對非銀行進行監管。

還有其他令人擔憂的跡象。即使在強勁的經濟中,最近的FHA貸款違約率也比多年前行業信用標準更嚴格時的貸款要高,抵押貸款銀行家協會表示。大約9%的貸款逾期30天或更長時間,按歷史標準來看是可控的,遠低於2009年14%的高點。但FHA本身擔心,借款人平均將43%的收入用於債務償還,這是至少二十年來的最高水平。

許多借款人“是靠薪水生活的,如果他們失去工作,就會立即違約,”加利福尼亞州爾灣的住房顧問約翰·伯恩斯説。政府要求這些客户購買保險,包括貸款金額1.75%的前期保費,以防他們無法償還。在上一次危機中,保險收入無法覆蓋所有損失。去年,FHA的資本儲備勉強達到了政府必須為不良貸款預留的法定最低限額。

代理FHA專員達娜·韋德在參議院本週確認永久領導人之前表示,機構內部的擔憂正在加劇,正在研究其投資組合的風險性。如果太多貸款違約,她説,FHA可能會在財務上受到削弱,無法在下次經濟衰退時提供幫助。“借款人正在更加勉強地維持生活,”她説。“我們從借款人和納税人的角度對此感到擔憂。”

更多借款人可能面臨壓力的一個原因是:房地產價格再次飆升。許多城市的競標戰又回來了。這使得首次購房者和低收入借款人更加困難。非銀行機構和可負擔住房倡導者表示,如果沒有新政時代的FHA計劃和其他補貼貸款,美國將越來越成為一個房屋只為富人保留的地方,許多少數族裔將無緣擁有住房。房屋擁有率已從2004年的69.2%的峯值降至第一季度的64.2%。租金也在飆升,使一些家庭完全無法負擔任何住所。“房屋擁有的機會已經偏向有錢人,”華盛頓國家社區穩定信託的執行副總裁朱莉亞·戈登説。“但你仍然希望給人們一個機會,讓他們邁出第一步。”

提供這樣的幫助對抵押貸款公司來説可能是非常有利可圖的。這一點在現在尤其重要,因為利率正在上升,因此再融資業務正在減少。根據抵押貸款行業顧問公司Stratmor Group的高級合夥人Jim Cameron的説法,頂級抵押貸款官員可以每年賺取數百萬美元。

Brian Decker在加利福尼亞州的Riverside County的LoanDepot工作,他去年銷售了超過2億美元的住房貸款。根據典型的利率,他可能賺取了高達200萬美元的佣金。(Decker拒絕對此評論。)Christian作為美國金融網絡今年的頂級分支經理之一,可能賺取高達50萬美元,COO Gwin表示。Christian説他認為自己可以賺到兩倍的收入。

Christian在休斯頓貧困中長大。他的母親在Olive Garden當服務員。他的父親是一名出生在伊朗的餐廳經理,時常出現在他的生活中又消失。他的母親常常無法湊夠房租。他説,家人有時在她的雪佛蘭Suburban車裏睡覺,直到被收回。Christian説他通過暴飲暴食來尋求安慰,17歲時體重達到400磅。這位青少年在看完洛基 IV後重新塑造了自己。他減肥了,每天往返七英里去上課後的工作,同時聽着1985年電影的原聲帶:“直衝頂峯,擁有勇氣,獲得榮耀。”

在休斯頓大學獲得金融學位後,Christian在 Ameriquest Mortgage Co.工作,擔任貸款專員,這是一家以寬鬆的貸款標準而聞名的次級貸款公司,其口號是:“不要太快判斷——我們不會。”該公司在信用危機中倒閉。

Christian與員工交談。攝影師:Ilana Panich-Linsman為《彭博商業週刊》拍攝2007年,他開始發放政府擔保貸款,在多家公司工作,直到去年與美國金融網絡簽約。已婚並育有三個孩子,他住在一棟帶游泳池的五居室房子裏。他每天早上6:30起牀,先冥想,然後在跑步桌上做文書工作,同時鍛鍊,之後前往分行,直到晚上打電話給客户。

Christian與員工交談。攝影師:Ilana Panich-Linsman為《彭博商業週刊》拍攝2007年,他開始發放政府擔保貸款,在多家公司工作,直到去年與美國金融網絡簽約。已婚並育有三個孩子,他住在一棟帶游泳池的五居室房子裏。他每天早上6:30起牀,先冥想,然後在跑步桌上做文書工作,同時鍛鍊,之後前往分行,直到晚上打電話給客户。

從外面看,他的辦公室看起來像任何一家銀行分行。它位於繁忙的高速公路旁,街對面是一個Whataburger快餐店。內部氛圍更為緊張。“做或不做,沒有嘗試,”牆上的字句寫道,這是來自絕地大師尤達的名言。在白板上,Christian寫下:“如果客户不從我們這裏購買,那是你的錯,而不是他們的……要着迷。”

他的助手團隊,包括一名前汽車銷售員和一名麪包車司機,正在打電話,希望能保持在Christian的好感中。電腦屏幕上實時顯示每位員工撥打的電話數量。“你在打我給你的新線索嗎?”他在員工們在通話間伸展手臂時大喊。“保持專注,兄弟。”

大約下午2點,他前往樓上的工作室錄製每週三天的視頻播客。裝飾傳達了一個信息。那裏有一輛綠色的玩具蘭博基尼和他最喜歡的書籍收藏,包括戴爾·卡耐基的如何贏得朋友和影響他人。今天的話題是首付援助,或者更確切地説,如何在沒有任何儲蓄的情況下購買房屋。克里斯蒂安説,他建議如果可能的話,還是要支付首付,因為貸款的條款對客户更有利。

這些視頻是他不斷增長的在線業務的一部分。他為他的百萬富翁抵押貸款大學收取每月50美元或更多的費用,旨在幫助貸款官員在六個月的培訓後獲得六位數的收入。他還提供免費的信用恢復項目。

在辦公室的樓下,克里斯蒂安與邁克·霍華德聯繫。在他的承銷工作中,霍華德必須確保貸款能夠通過政府的審核。他的老闆給了他一個棘手的案例。客户是一名在亞利桑那州自僱的維修工,每月收入910美元。他想以零首付購買一套聯排別墅。

克里斯蒂安告訴霍華德,當他在Ameriquest工作時,他本可以為客户提供貸款。現在不行了。“如果你説,‘嘿,夥計,我可以完成這個貸款,’你就是在吸毒,”他説。“在過去,那是個黃金機會,夥計。現在這不可能發生。”

第二個借款人是一名建築工人,信用評分為578。他的房子上有税收留置權,並且已經申請破產。為了保險起見,他當前的賬單也逾期了。在這種情況下,克里斯蒂安並沒有放棄。他建議霍華德告訴這名工人開設一張擔保信用卡。這要求借款人在消費之前必須在賬户中存入資金。這樣他們就可以重建信用。“讓我們在六個月後再試試——總是以好的結尾,”克里斯蒂安説。“大多數貸款人不會聯繫這個傢伙。但總有一天,他會買房子,而你希望他和我們一起買。”