對對沖基金明星來説,2008年正確的判斷證明是一種詛咒 - 彭博社

Saijel Kishan

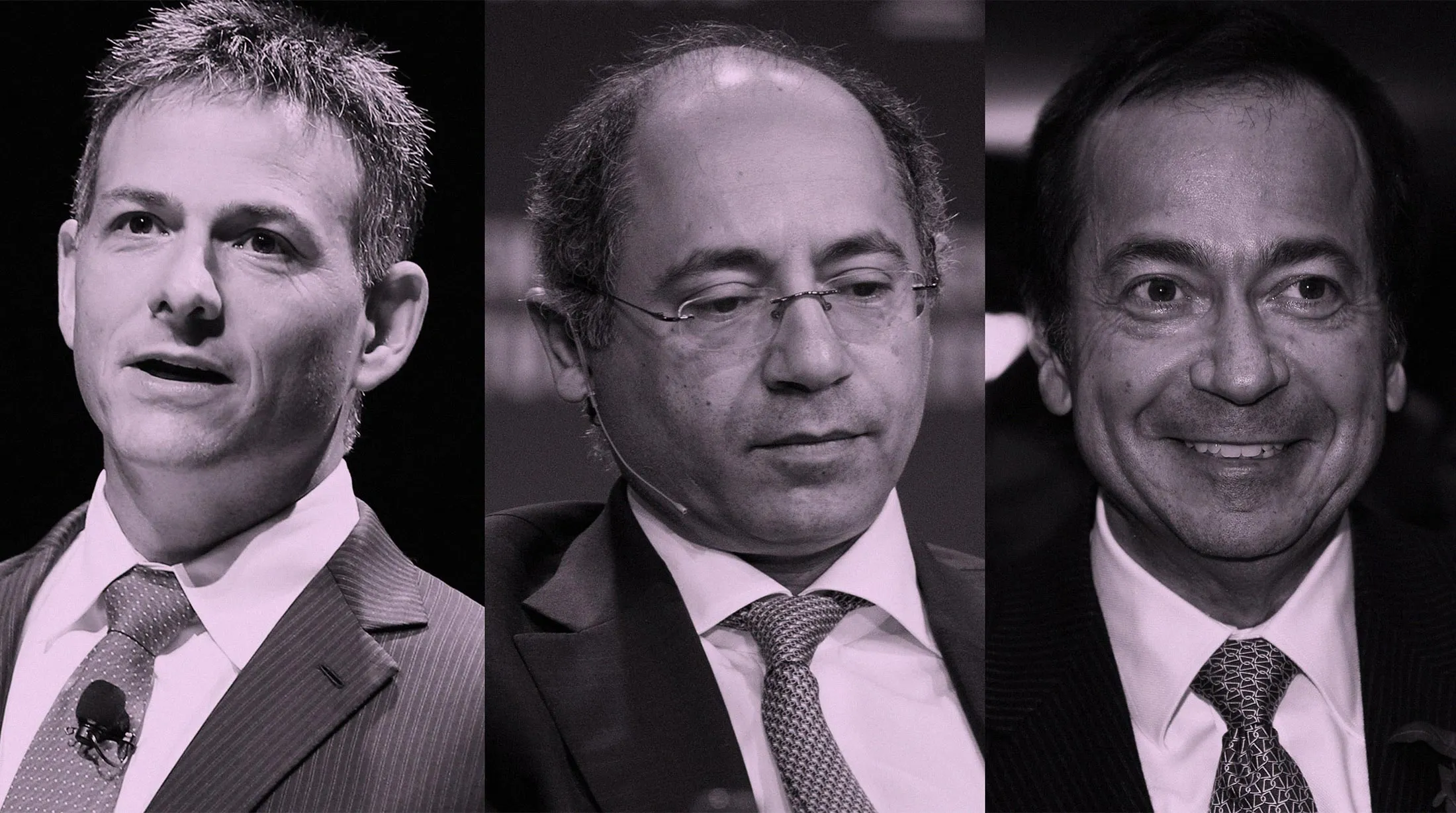

(從左) 大衞·艾因霍恩,艾倫·霍華德,和約翰·保爾森。

(從左) 大衞·艾因霍恩,艾倫·霍華德,和約翰·保爾森。

照片插圖:731;攝影師:亞當·傑弗裏/CNBC/NBCU照片銀行/蓋蒂圖片社(艾因霍恩);國際新聞/祖瑪新聞社(霍華德);裏克·邁曼/彭博社(保爾森)這是2008年春天,大衞·艾因霍恩發表了他職業生涯中最難忘的演講。在曼哈頓的一次會議上,這位對沖基金經理在座無虛席的音樂廳舞台上發表了對雷曼兄弟的尖鋭攻擊。他表示,這家美國投資銀行在那一年之前並未披露與貸款相關的數十億美元資產,並且錯誤地評估了一些與抵押貸款相關的資產。

雷曼在艾因霍恩演講四個月後申請破產,鞏固了他作為一位敏鋭識別企業問題的資金經理的聲譽。與此同時,另一位紐約對沖基金經理約翰·保爾森通過押注更多美國次貸借款人將無法按時還款而賺取了鉅額財富。在大西洋彼岸的倫敦,一家由低調對沖基金經理艾倫·霍華德經營的公司通過降低風險和購買將從市場波動中獲利的投資合約為金融危機做好了準備。

彭博社商業週刊莉娜·汗才剛剛開始(她希望如此)中國在太空中正在追趕埃隆·馬斯克30萬美元的賓利大陸GT是一款混合動力怪獸,令人矚目大麻、火車和滑雪夾克:現在值得關注的10家公司2008年爆發的全球金融危機對對沖基金行業造成了嚴重打擊——平均損失創紀錄的19%。然而,奇怪的是,這卻增加了對對沖基金經理的神秘感。艾因霍恩、保爾森和霍華德是少數在其他投資者紛紛走向懸崖時展現前瞻性的人。而這正是對沖基金的本質。雖然普通共同基金在市場的漲跌中起伏不定,但對沖基金則收取高額費用(傳統上每年2%,加上20%的利潤)以承諾其經理能夠超越羣體的錯誤智慧。但在危機後的十年裏,艾因霍恩、保爾森和霍華德在不同程度上都失去了他們的聲望,他們的業務也僅僅是昔日的影子。

他們並不孤單。 3萬億美元的對沖基金行業,比起鼎盛時期顯得不那麼光鮮,充斥着努力證明其成本合理的經理們。基於能夠發現趨勢的天才的商業模式的問題在於,真正的天才很少能永遠保持。賓夕法尼亞大學心理學家菲利普·泰特洛克説:“迴歸均值是宇宙中一種非常強大的力量。”他研究專業預測者的業績記錄。“對沖基金在長期內維持高表現的難度更大,尤其是當有很多聰明人相互質疑時。”艾因霍恩、保爾森和霍華德通過他們的發言人拒絕發表評論。

每個不幸的對沖基金都有自己不幸的方式。Einhorn的故事是一個經典價值投資者的故事,他是一個執着的研究者,深入挖掘公司,希望找到被忽視的寶石,或者有時是被過度炒作的垃圾。到2008年,他已經因大膽選股和挑剔的態度而聲名顯赫。他在2000年代的大部分時間裏都在批評一家名為Allied Capital的貸款機構的會計問題。他還做空了該股票——也就是説,押注其價格下跌。最終,他在Allied和他同樣做空的雷曼身上都被證明是正確的。儘管如此,2008年對Einhorn來説是艱難的一年。他的Greenlight Capital損失了約23%,因為其餘的投資組合在歷史性的市場下滑中被拖累。再説,投資於一個合理的標準普爾500指數基金的投資者損失了37%。

現在Einhorn在牛市中掙扎。Greenlight今年下跌了25%。Einhorn在他近40個主要持股上幾乎都走錯了方向。他押注於科技股的崩盤,包括Netflix和Amazon.com,但這一崩盤並沒有發生。與此同時,他對Brighthouse Financial持有多頭頭寸,該股今年下跌了31%;通用汽車下跌了17%;德國製藥和化工巨頭拜耳下跌了約31%。他還押注於黃金,黃金損失了8%。

Einhorn 在七月告訴投資者,對價值投資者來説這是一個令人沮喪的環境。“現在市場告訴我們,我們在幾乎所有事情上都是錯的,錯的,錯的,”他寫道。“然而,從今天向前看,我們認為這個投資組合是非常有意義的。”在過去兩年中,投資者從Greenlight撤回了約30億美元,使其管理的資產約為55億美元,不到三年前120億美元峯值的一半。

保爾森在發現次貸問題之前,一直是與公司合併相關投資的專家。他的賭注涉及購買抵押貸款違約的保險,賺取了驚人的150億美元,使他從默默無聞躍升為華爾街名人和億萬富翁。儘管他因從金融災難中獲利而受到批評,但投資者紛紛湧向以他名字命名的對沖基金,到2011年,資產膨脹至380億美元。

在那次勝利之後,他嚐到了大交易的滋味——並試圖通過對廣泛經濟趨勢進行更多押注來複制他的成功。但保爾森在危機後不久對美國經濟復甦的看法過於樂觀,對歐洲的主權債務危機則過於悲觀。他認為希臘可能會違約,歐元可能會崩潰,但這兩者都沒有發生。他説,黃金將在通貨膨脹面前上漲。在2011年創下歷史新高後,黃金價格暴跌。對保爾森的交易感到失望,投資者從他的公司撤回了數十億美元,使其管理的資產降至約87億美元——其中大部分屬於他自己。如今,保爾森正在重組他的對沖基金,試圖迴歸押注合併的根本。

霍華德並沒有像保爾森那樣迅速成名;押注波動性並不像預見美國房地產市場崩潰那樣引人注目。儘管如此,他共同創辦的基金在2007年、2008年和2009年都產生了兩位數的回報,足以引起尋求抵禦損失的養老基金和其他大型投資者的注意。他的公司,佈雷萬·霍華德資產管理公司,到2013年膨脹至400億美元。

霍華德被稱為宏觀經理。這類交易者通過交易從日元到石油的各種資產,對經濟的方向進行押注。霍華德因對利率的押注而成名。他在1994年避開了債券市場的崩潰,以及四年後對沖基金長期資本管理公司的崩潰。但最近,他面臨着金融危機後宏觀基金所遭遇的問題。中央銀行採取了非凡的措施來保持市場平靜,這推動了多年的股市反彈,同時為那些實際上在波動中茁壯成長的宏觀交易者創造了更少的機會。

政策制定者也提前傳達了利率變化,使霍華德和其他人難以對其進行押注。儘管霍華德和一些宏觀經理在市場波動迴歸的情況下,今年有所反彈——佈雷萬的主要基金上漲了10.2%,而霍華德在他獨自管理的基金中在前五個月中獲得了驚人的44%的利潤——但佈雷萬的資產已縮減至75億美元。

對沖基金經理以在任何市場中賺錢的能力為傲,但在過去十年中,他們的回報不到前十年的一半。他們從投資者那裏吸引的資金也不到一半。經理們將責任歸咎於交易所交易基金的崛起和算法交易的增加。在過去一年中,像約翰·格里芬和萊昂·庫珀曼這樣的老將已經選擇退出。根據 2016年初以來的數據顯示,投資者從對沖基金中淨撤回了620億美元,這是自金融危機後最多的一次,對沖基金研究公司稱。

歐洲最大的資產管理公司,安盛投資公司,本月表示將停止投資對沖基金,以專注於共同基金和其他低成本替代品。同時,耶魯大學的金融教授威廉·戈茨曼表示,一些對沖基金策略正在向大眾市場銷售。例如,因子投資通過價格波動和動量等共同特徵對股票進行分組,正在ETF中使用。“曾被視為對沖基金的秘密武器,零售投資者現在可以以低價獲得,”戈茨曼説。

根據彭博社彙編的數據,對沖基金在今年前八個月的平均收益為3%,而美國股票上漲了9.9%。該行業有一些樂觀的理由:今年一家對沖基金初創公司籌集了80億美元,創下歷史新高,而另一家籌集了40億美元。儘管如此,對沖基金不再是華爾街的明星。這個榮譽歸屬於私募股權基金,去年籌集了創紀錄的資金。其中一些甚至提高了他們的費用。 —在梅麗莎·卡什、尼尚特·庫馬爾和凱瑟琳·伯頓的協助下