繪製哪些社區深陷學生債務 - 彭博社

bloomberg

學生債務映射高等教育本應是偉大的平衡器,是通往中產階級安全與繁榮的單程票。但有4400萬美國人正在為超過1.4萬億美元的學生債務而苦苦掙扎,這本應平衡競爭環境的東西,實際上卻使差距更加嚴重。

學生債務映射高等教育本應是偉大的平衡器,是通往中產階級安全與繁榮的單程票。但有4400萬美國人正在為超過1.4萬億美元的學生債務而苦苦掙扎,這本應平衡競爭環境的東西,實際上卻使差距更加嚴重。

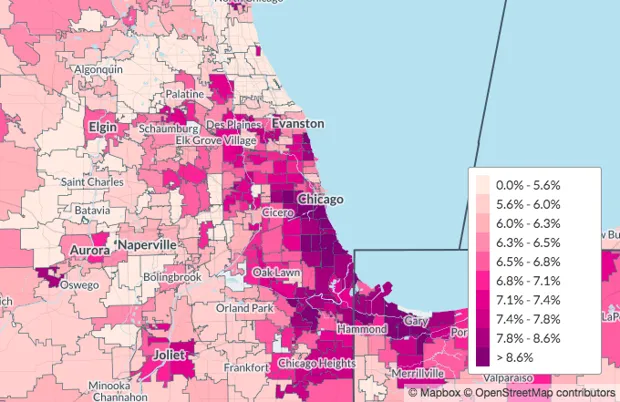

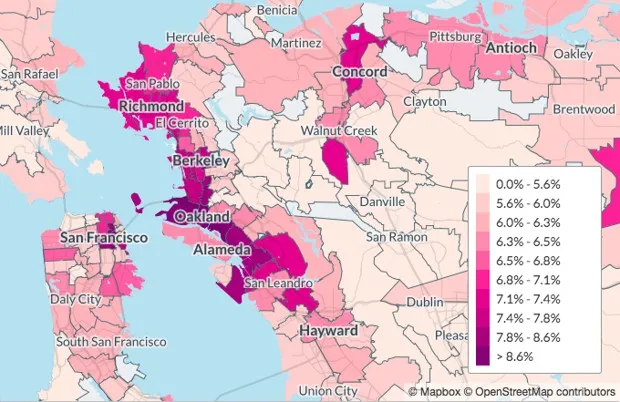

今天,由美國進步中心的青年參與部門Generation Progress發佈的一個新的互動地圖,詳細分析了全國各個郵政編碼的平均學生債務負擔——用於學生貸款還款的收入百分比。作為學生債務映射項目的第三個安裝,該地圖旨在突出哪些社區在日常消費中感受到最多的債務壓力。

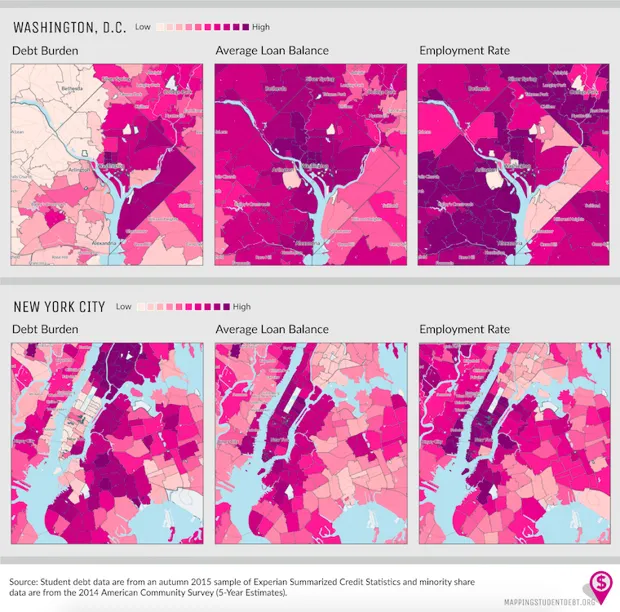

彭博社城市實驗室芝加哥以冷靜、派對和陽光克服DNC懷疑者納粹掩體的綠意改造將醜陋的過去變成城市的眼球吸引者聖保羅的貧民窟如何幫助庇護南美洲最大的城市僅使用公共交通的跨洲競賽美國人平均每月支付6%的工資用於學生貸款,但在像紐約市或華盛頓特區這樣的大城市,年輕和低收入借款人較多,債務負擔可能超過10%。這遠遠超過了5.5%的工資,按照農業部的數據,美國人通常用於食品雜貨的支出。

研究人員發現,債務負擔在像華盛頓特區東南部這樣的社區中最高,那裏的就業率較低,這表明學生債務危機與勞動市場的健康密切相關。債務負擔較低的地區往往有更高的平均貸款餘額,例如在曼哈頓,這表明那些承擔更多學生貸款的人已經具備更強的財務穩定性,或者在畢業後更容易獲得高薪工作。但與“進步一代”合作的羅斯福研究所研究主任馬歇爾·斯坦鮑姆認為,這些地理差異不僅僅是由於更高的薪水,還與城市內部明顯的種族和收入隔離有關。

研究人員發現,債務負擔在像華盛頓特區東南部這樣的社區中最高,那裏的就業率較低,這表明學生債務危機與勞動市場的健康密切相關。債務負擔較低的地區往往有更高的平均貸款餘額,例如在曼哈頓,這表明那些承擔更多學生貸款的人已經具備更強的財務穩定性,或者在畢業後更容易獲得高薪工作。但與“進步一代”合作的羅斯福研究所研究主任馬歇爾·斯坦鮑姆認為,這些地理差異不僅僅是由於更高的薪水,還與城市內部明顯的種族和收入隔離有關。

他推測,這些差異是由於資格認證:以前不需要高等教育(因此也不需要隨之而來的學生債務)的工作,現在卻需要。再加上大學費用上漲的速度幾乎是 快八倍於工資,許多最近畢業的學生面臨着相同的薪水,但債務卻在不斷增加。對於那些生活在勞動市場表現較差的社區中的貧困人羣來説,這意味着更高的債務負擔,如地圖所示。

“我們一直被告知的故事是:上大學,貸款,它們是對你未來的投資,一切都會好起來,”進步一代的執行董事瑪吉·湯普森説。“學生債務市場在某種程度上反映了這個國家的結構性種族主義和財富差距。”

學生管理這種日益增加的資格認證的方式因種族而異。一項2016年的研究發現白人學生更有可能來自較高的社會經濟背景,因此擁有家庭支持以獲得更多教育並更容易償還債務。少數族裔學生更有可能收入較低,因此沒有這種家庭支持,債務不斷累積。

學生管理這種日益增加的資格認證的方式因種族而異。一項2016年的研究發現白人學生更有可能來自較高的社會經濟背景,因此擁有家庭支持以獲得更多教育並更容易償還債務。少數族裔學生更有可能收入較低,因此沒有這種家庭支持,債務不斷累積。

研究還發現,在畢業時,黑人學生的貸款平均比白人學生多出7400美元,但在接下來的幾年中,這一差距超過三倍,達到25000美元。即使在控制家庭財富後,種族差距仍然存在,這暗示着不僅僅是富裕父母導致了這種差異,還有較低的畢業後薪水或累積的利息。拉丁裔畢業生顯示出類似但稍小的差距。那句臭名昭著的格言“努力工作兩倍才能走得更遠”恰好適用於學生債務;實際上,這可能甚至要努力三倍。

消費者金融保護局表示,這一切都累積成“多米諾效應”:學生貸款借款人更有可能推遲購買房屋或汽車、儲蓄退休金、創業,甚至結婚。隨着學生負擔加重,最近的畢業生被擠出採取下一步成人生活的機會。

學生債務鬥爭的一半是説服政治家們這甚至是一場鬥爭。教育部正在 提高利率,同時 放寬 對營利性大學貸款的監管。國會對PROSPER法案的投票,該法案將取消公共服務貸款減免計劃和其他補貼學生貸款,仍然處於 懸而未決。

對一些人來説,學生債務危機不是一個政策問題,而是一個個人責任的問題。當教育部試圖推翻對被掠奪性營利性大學欺騙的學生的貸款減免計劃時,這些大學被發現 使用欺騙手段 招募更多學生時,教育部發布了一份聲明 聲稱 “高等教育學生是成年人,可以合理地期待在獲得有關項目結果的相關和可靠數據時做出明智的決定。”教育部長貝茜·德沃斯 描繪 貸款減免計劃更為消極,稱學生可以簡單地舉手“以獲得所謂的免費錢。”

斯坦鮑姆表示這種看法是錯誤的:負擔學生債務的不是那些自以為是的千禧一代,而是那些只是想要達到中產階級水平,卻陷入了複雜的財政援助方案和高利率陷阱的人。

“負擔學生債務的人並不是那些因為專業選擇錯誤、獲得過多學位而自責的人,”斯坦鮑姆説。“而是那些被告知這是唯一能夠取得進步的方式的人。”

儘管聯邦層面採取了行動,一些州的政策制定者正在對學生債務危機採取措施。十三個州和華盛頓特區已通過某種形式的 借款人權利法案,以通過建立學生貸款監察員、收集投訴數據和開發貸款教育課程來確保消費者保護。2015年,康涅狄格州成為第一個通過此類法案的州。

儘管聯邦層面採取了行動,一些州的政策制定者正在對學生債務危機採取措施。十三個州和華盛頓特區已通過某種形式的 借款人權利法案,以通過建立學生貸款監察員、收集投訴數據和開發貸款教育課程來確保消費者保護。2015年,康涅狄格州成為第一個通過此類法案的州。

“解決這個問題不應該由個別學生決定他們去哪裏上學來完成,”湯普森説。“這是一個政策制定者需要解決的結構性問題。無論你處於哪個政府層級,這都是影響你選民的事情,你需要採取行動。”

斯坦鮑姆將其比喻為走上向下的自動扶梯:隨着你積累更多的教育,你在債務中越陷越深。學生們努力工作,但學生債務危機幾乎沒有得到解決。