股市“漩渦”測試痛苦閾值 - 彭博社

John Authers

要想每天早上在您的收件箱中收到約翰·奧瑟斯的通訊,請在這裏註冊。

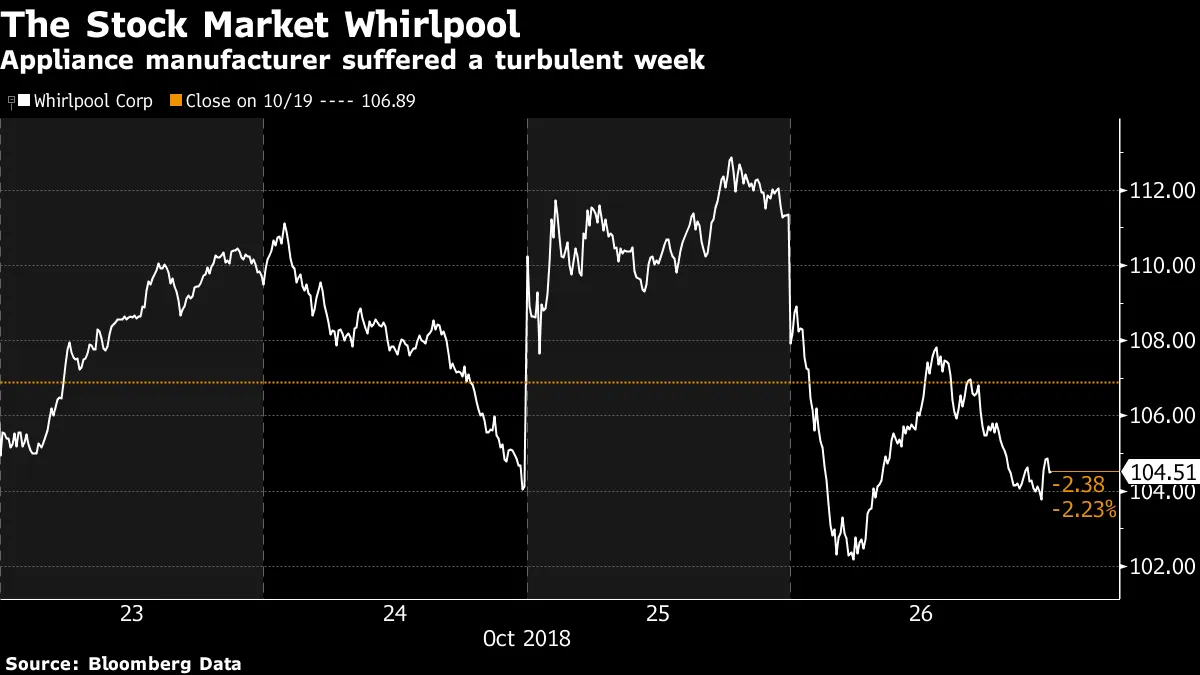

在嘗試為上週股市的 興奮提供任何好的、全面的解釋之前,我想提供這張惠而浦公司的股價圖表。這家家電製造商在週四公佈了第三季度的業績,年初因受益於美國對外國製造洗衣機的早期關税而引起了廣泛關注——而後來又因 受到其他關税導致的鋼鐵成本上升的影響而成為受害者。但不清楚是什麼導致了上週股價的劇烈波動:

週四的業績最初受到好評,但良好的情緒迅速轉變為拋售,導致股價在週五跌至六年低點。試圖用新聞或基本面來解釋這一點是徒勞的。這是一家眾所周知且相當乏味的公司,其股價的波動表面上看似毫無意義。直到你理解上週一些個別交易者所承受的極大壓力。某人——或某些人——在某處正在出售,因為他或她不得不這樣做,因為更廣泛的市場(以標準普爾500指數為代表)抹去了年初的漲幅。而某人的算法,在某處,正在發出一些非常 不尋常的買賣信號,隨着市場混亂的加劇。

週四的業績最初受到好評,但良好的情緒迅速轉變為拋售,導致股價在週五跌至六年低點。試圖用新聞或基本面來解釋這一點是徒勞的。這是一家眾所周知且相當乏味的公司,其股價的波動表面上看似毫無意義。直到你理解上週一些個別交易者所承受的極大壓力。某人——或某些人——在某處正在出售,因為他或她不得不這樣做,因為更廣泛的市場(以標準普爾500指數為代表)抹去了年初的漲幅。而某人的算法,在某處,正在發出一些非常 不尋常的買賣信號,隨着市場混亂的加劇。

那麼,是什麼解釋了“漩渦”股市呢?我的彭博新聞同事邁克爾·瑞根,他在彭博終端上運營着優秀的市場直播博客,進行了讀者調查。以下是他的結果:

鏈接我不想這麼説,但我認為49%的人是錯的。我將提供兩個解釋。第一個是,儘管有明確證據表明 房地產市場正在放緩,但建築股票早已承認這一事實,經歷了大部分時間的劇烈下跌。但上週,當其他股票市場暴跌時,建築商股票實際上卻設法上漲。第二個是,上週債券收益率下降,因此認為上升的利率是動盪的驅動因素有點牽強。

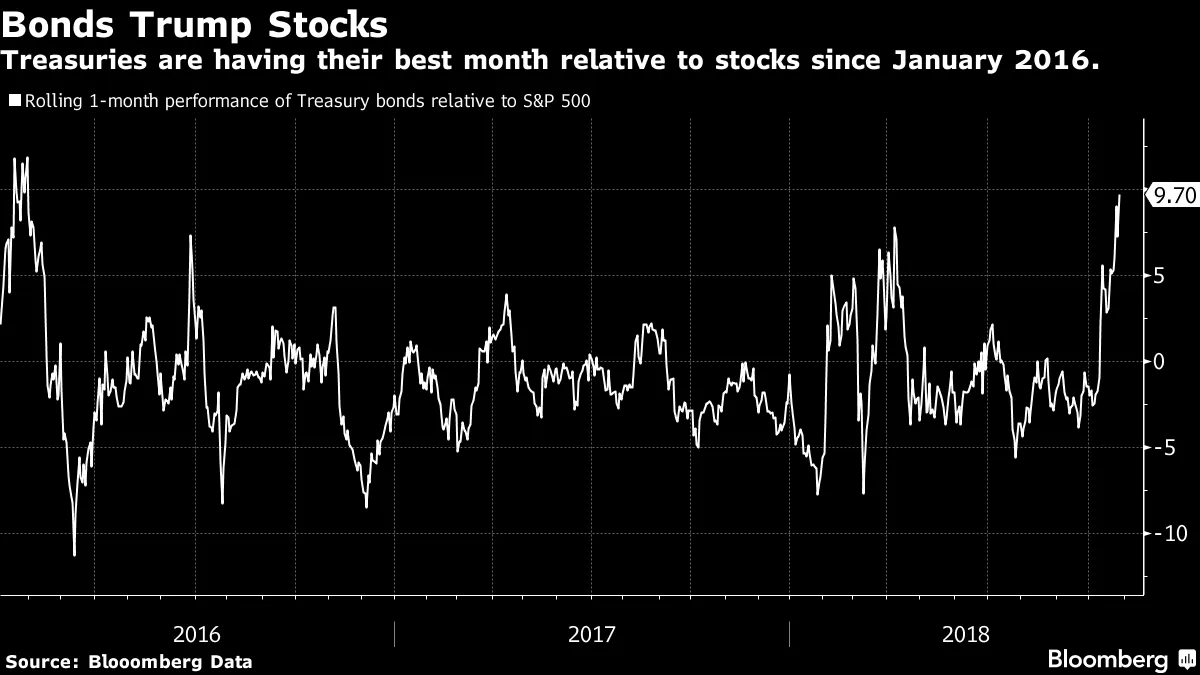

確實,即使上週債券收益率下降,它們今年仍然顯著上升,這導致了更緊的金融條件,這與最近股市的壓力有很大關係。但幾乎每個人在過去十年裏都在準備一旦債券收益率 達到低點並開始上升,股市波動性就會復甦。這一直被視為美聯儲“量化寬鬆”政策結束的自然結果。但我看不出更高的利率如何解釋為什麼股市修正 就在現在發生。到目前為止,十月份債券實際上在對抗股票拋售方面提供了良好的保護,遠遠超過了二月份的前一次修正。然而,債券收益率的下降並沒有阻止上週股票的下跌。

確實,即使上週債券收益率下降,它們今年仍然顯著上升,這導致了更緊的金融條件,這與最近股市的壓力有很大關係。但幾乎每個人在過去十年裏都在準備一旦債券收益率 達到低點並開始上升,股市波動性就會復甦。這一直被視為美聯儲“量化寬鬆”政策結束的自然結果。但我看不出更高的利率如何解釋為什麼股市修正 就在現在發生。到目前為止,十月份債券實際上在對抗股票拋售方面提供了良好的保護,遠遠超過了二月份的前一次修正。然而,債券收益率的下降並沒有阻止上週股票的下跌。

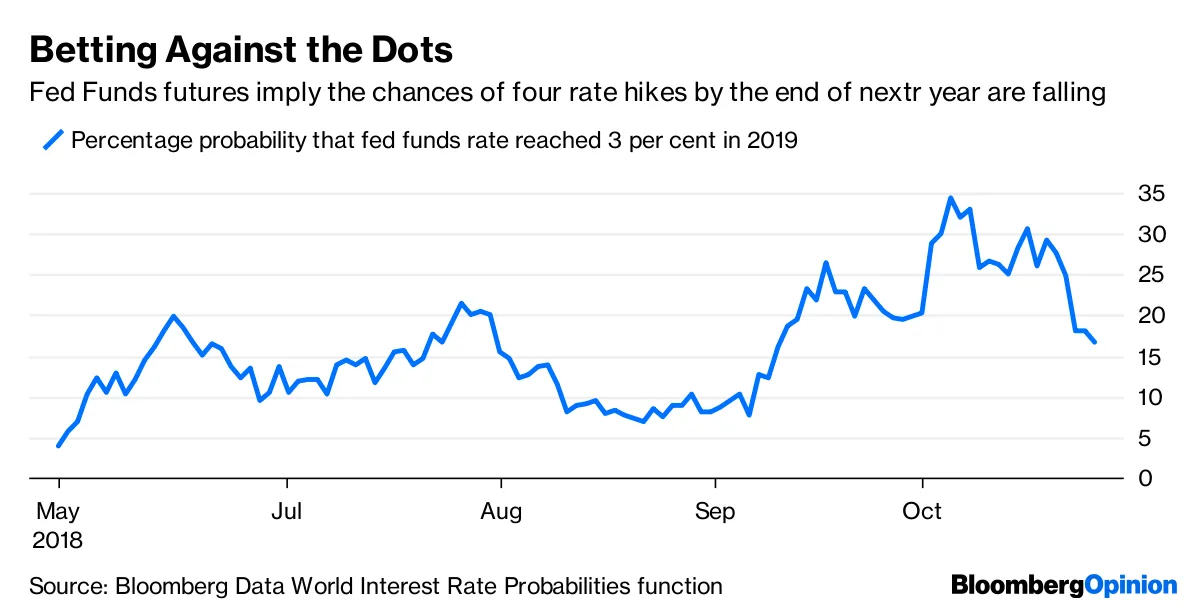

股票市場的暴跌激發了人們的希望,認為會有某種 “鮑威爾保護” (換句話説,美聯儲主席傑羅姆·鮑威爾和他的政策制定者同事們將通過放緩加息步伐或在股票下跌到一定程度時甚至降息來進行救助),而且這個保護的行使價格並不遙遠。本週聯邦基金期貨市場的預期轉向懷疑美聯儲將在明年年底之前再加息四次,這與美聯儲官員和地區主席所做的官方“點陣圖”預測相悖。

股票市場的暴跌激發了人們的希望,認為會有某種 “鮑威爾保護” (換句話説,美聯儲主席傑羅姆·鮑威爾和他的政策制定者同事們將通過放緩加息步伐或在股票下跌到一定程度時甚至降息來進行救助),而且這個保護的行使價格並不遙遠。本週聯邦基金期貨市場的預期轉向懷疑美聯儲將在明年年底之前再加息四次,這與美聯儲官員和地區主席所做的官方“點陣圖”預測相悖。

彭博數據世界利率概率功能其他對動盪的解釋也不令人滿意。上週在美國郵寄的管道炸彈應該讓每個人感到深深的不安,但當 一名嫌疑犯在週五被捕時,市場並沒有出現大幅反彈。同樣,記者賈馬爾·卡舒吉在土耳其沙特領事館被殺是一樁可怕的罪行,可能會擾亂已經動盪不安的中東地緣政治局勢,但將這一事件的發展與市場的波動聯繫起來是不可能的。

彭博數據世界利率概率功能其他對動盪的解釋也不令人滿意。上週在美國郵寄的管道炸彈應該讓每個人感到深深的不安,但當 一名嫌疑犯在週五被捕時,市場並沒有出現大幅反彈。同樣,記者賈馬爾·卡舒吉在土耳其沙特領事館被殺是一樁可怕的罪行,可能會擾亂已經動盪不安的中東地緣政治局勢,但將這一事件的發展與市場的波動聯繫起來是不可能的。

關於貿易戰的擔憂,上週確實有一些公司公佈了加劇經濟放緩擔憂的業績。 卡特彼勒公司是最明顯的例子。但任何想利用貿易戰作為賣出藉口的人幾個月前就可以這麼做。同樣,很難將任何事情歸因於對經濟的擔憂。週五的國內生產總值報告顯示 第三季度的增長依然堅挺,而通貨膨脹看起來比衰退更具威脅。儘管在過去幾周,成長股落後於價值股,但這並不算是修正。價值股今年繼續表現糟糕。

將機器人歸咎於最終解釋在許多方面都是一種“逃避責任”,因為所有的量化分析師和算法最終都是在執行人類分配給它們的任務。但歸咎於它們可能仍然是最好的選擇。上週的一些波動和賣出模式在沒有強制賣家的情況下是沒有意義的。惠而浦就是一個很好的例子。與其關注本週的收益或地緣政治新聞,我建議關鍵問題是識別誰是在被迫賣出。我們很快就會知道。我希望你喜歡這些新聞通訊的第一週。我本希望能有一個更平靜的洗禮。哦,好吧。我認為米克·賈格爾對此有一些話要説。

將機器人歸咎於最終解釋在許多方面都是一種“逃避責任”,因為所有的量化分析師和算法最終都是在執行人類分配給它們的任務。但歸咎於它們可能仍然是最好的選擇。上週的一些波動和賣出模式在沒有強制賣家的情況下是沒有意義的。惠而浦就是一個很好的例子。與其關注本週的收益或地緣政治新聞,我建議關鍵問題是識別誰是在被迫賣出。我們很快就會知道。我希望你喜歡這些新聞通訊的第一週。我本希望能有一個更平靜的洗禮。哦,好吧。我認為米克·賈格爾對此有一些話要説。

咖啡的數量真是驚人……

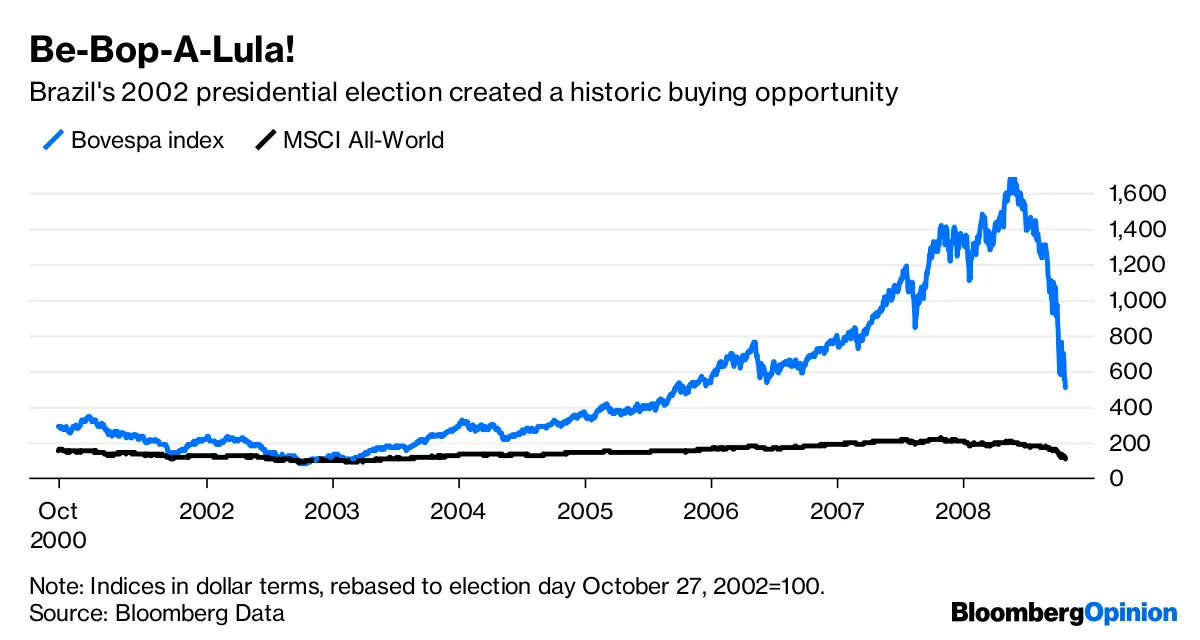

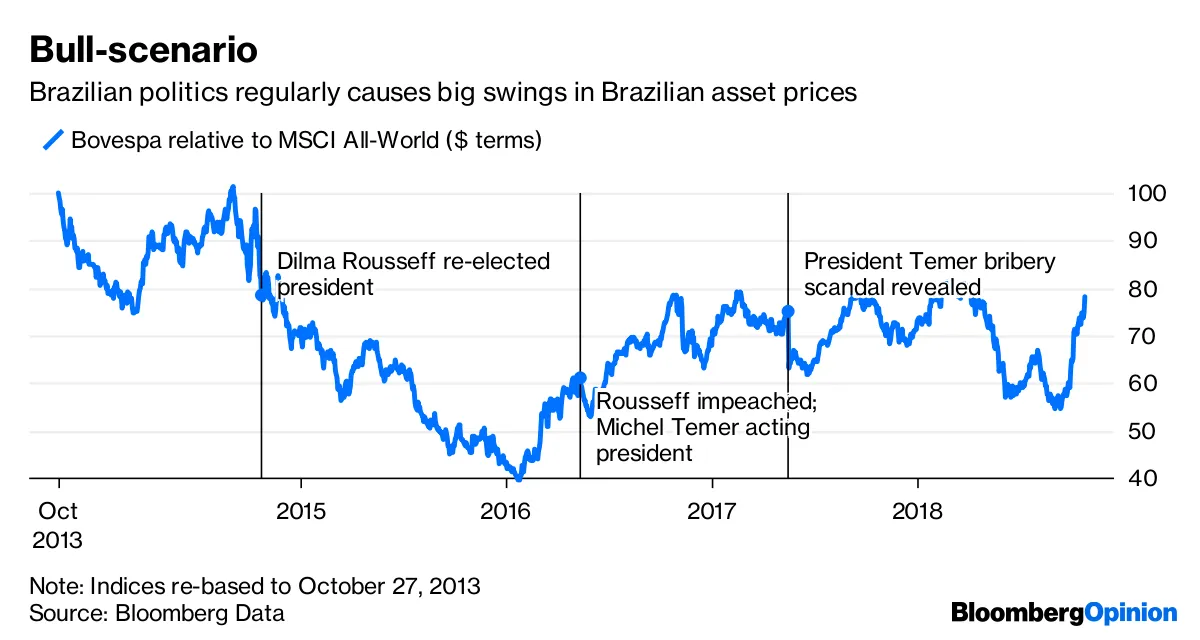

巴西總統選舉往往會為投資者創造購買機會。四年前,當隨後被彈劾的迪爾瑪·羅塞夫獲得第二個任期時,這一點是正確的。在2002年,路易斯·伊納西奧·盧拉·達·席爾瓦首次贏得職位時,這一點更是顯而易見。因此,儘管沒有候選人能為國家深層次的財政問題提供太多解決方案,但上週這場巴西總統選舉引發了一些高期望也是可以理解的。盧拉的勝利可以説是近期歷史上最大的購買機會,因為投資者意識到盧拉是一個務實主義者,而不是許多人所擔心的危險左翼意識形態者。商品價格的上漲促進了巴西的經濟復甦。那場反彈持續到全球金融危機爆發。

彭博數據投資者似乎期待當前選舉的結果與賈伊爾·博爾索納羅的可能勝利相似,他是一位職業政治家,直到最近被貼上危險的右翼極端主義者的標籤。但現在他被視為比他的對手左翼的費爾南多·哈達德更具市場友好性,因此巴西股市在其他國家經歷調整的同時,享受了一次戲劇性的反彈:

彭博數據投資者似乎期待當前選舉的結果與賈伊爾·博爾索納羅的可能勝利相似,他是一位職業政治家,直到最近被貼上危險的右翼極端主義者的標籤。但現在他被視為比他的對手左翼的費爾南多·哈達德更具市場友好性,因此巴西股市在其他國家經歷調整的同時,享受了一次戲劇性的反彈:

彭博數據很難避免這種感覺,這一切都來得太早。博爾索納羅並沒有在巴西面臨的任何嚴重困難問題上進行競選,特別是如何修復其養老金制度,目前看來對中央財政來説過於慷慨。過去五年經歷了一場漫長的拋售,隨後在魯塞夫的政治麻煩加深之際,隨着“洗車”醜聞的出現而反彈,並進一步希望米歇爾·特梅爾在魯塞夫被彈劾後能夠推動養老金改革。該反彈在特梅爾捲入賄賂醜聞時結束。隨後,隨着博爾索納羅的政治地位增強,反彈再次恢復。

彭博數據很難避免這種感覺,這一切都來得太早。博爾索納羅並沒有在巴西面臨的任何嚴重困難問題上進行競選,特別是如何修復其養老金制度,目前看來對中央財政來説過於慷慨。過去五年經歷了一場漫長的拋售,隨後在魯塞夫的政治麻煩加深之際,隨着“洗車”醜聞的出現而反彈,並進一步希望米歇爾·特梅爾在魯塞夫被彈劾後能夠推動養老金改革。該反彈在特梅爾捲入賄賂醜聞時結束。隨後,隨着博爾索納羅的政治地位增強,反彈再次恢復。

這並不是盧拉所遭遇的嚴重拋售,而且地緣政治條件不太可能像當時幫助盧拉那樣幫助他,盧拉在當時受益於中國增長帶來的商品價格飆升。除此之外,博爾索納羅似乎對巴西最嚴重的經濟問題沒有任何解決方案,例如改革養老金的棘手難題。

有一個警告是必要的:我在星期五晚上寫這篇文章。哈達德獲勝的可能性看起來非常小。如果他真的獲勝,那麼幾周或幾個月後出現買入機會的可能性看起來非常有希望。唯一的問題將是如何在可能首先到來的拋售中生存下來。