如果中國的貿易雄心成功,誰將失去最多? - 彭博社

Tom Orlik

2018年8月21日,位於中國河南省中部三門峽的一家電動車製造公司的工人。

2018年8月21日,位於中國河南省中部三門峽的一家電動車製造公司的工人。

攝影師:王子瑞/Sipa Asia/Zuma Press 在特朗普總統發起第一輪 關税戰爭十個月後,通往自由和公平貿易的未來看起來越來越狹窄。一方面,美國日益增長的保護主義威脅着幾十年來在消除商業壁壘方面取得的進展。另一方面,中國日益強硬的工業政策引發了人們的擔憂,即北京將不遺餘力地為國家冠軍提供超越國際競爭對手的優勢。

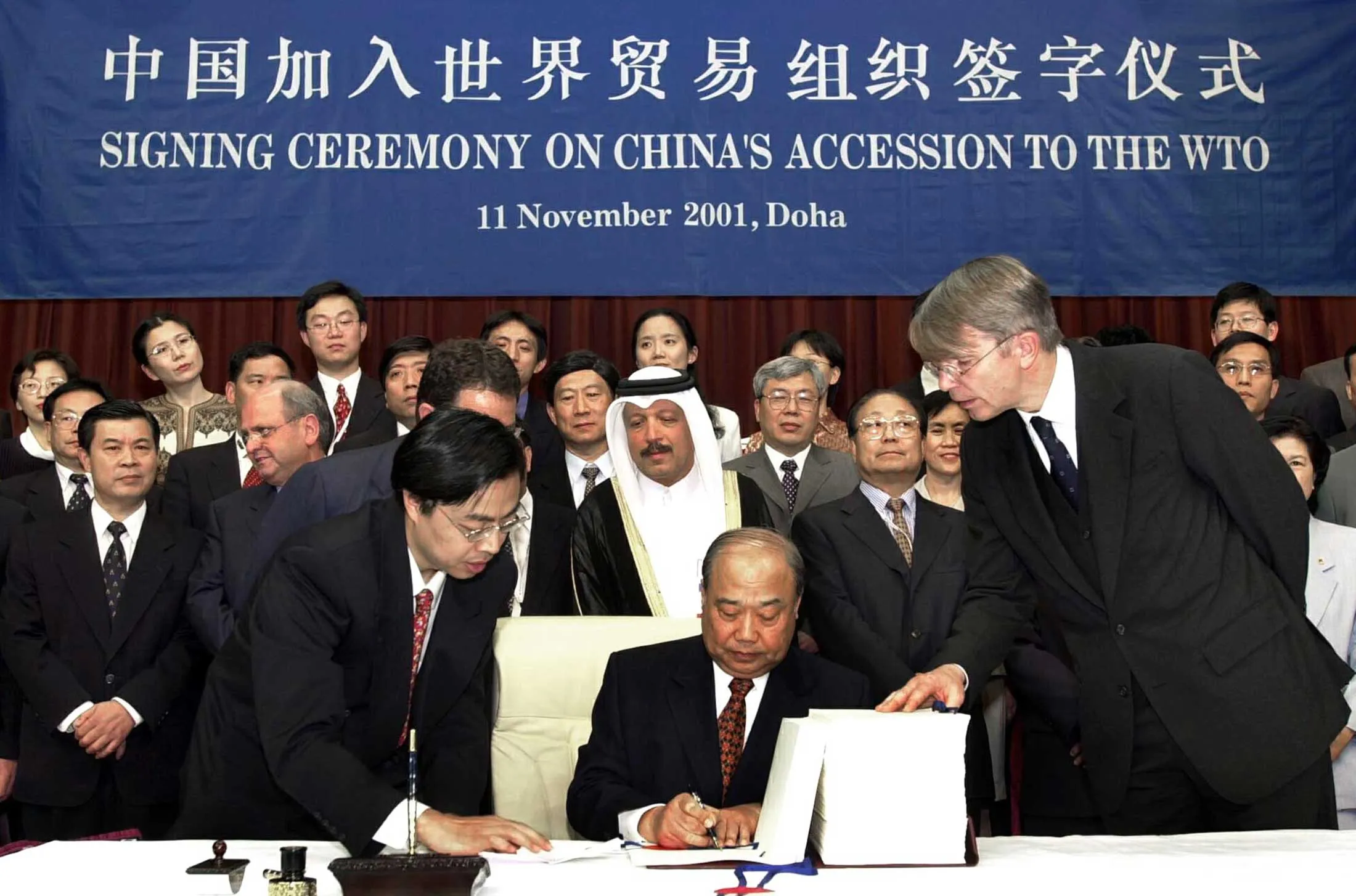

當前僵局的起源可以追溯到2001年11月10日。在那一天,在多哈舉行的世界貿易組織會議上,該組織歡迎中國成為其第143個成員。當時的主席江澤民對此決定表示歡迎,並承諾中國將“在履行承諾和享有權利之間取得經過深思熟慮的平衡。”

接納中國加入世貿組織的決定背後是一個在冷戰後自滿的美國。紅色威脅已被拋入歷史的垃圾堆。關於自由貿易好處的知識共識似乎沒有受到挑戰。中國似乎致力於,至少是向市場導向的轉型,而非民主轉型。人們希望,世貿組織的加入將鎖定北京的改革,並將中國綁定在美國主導的全球體系中。

中國對外貿易部長施光生在2001年簽署了WTO入會文件。攝影師:侯賽因·馬拉/法新社/蓋蒂圖片社初步結果是積極的。在中國,出口激增推動了多年的兩位數經濟增長,使數億人擺脱了貧困。國際公司利用該國低成本的勞動力來降低生產成本並提高盈利能力。全球增長加速,從2002年到2008年平均增長4.5%,而1995年到2001年為3.5%。全球貿易增長從中國加入WTO前七年的年均6%上升到2002年至2008年金融危機爆發前的14.7%。

中國對外貿易部長施光生在2001年簽署了WTO入會文件。攝影師:侯賽因·馬拉/法新社/蓋蒂圖片社初步結果是積極的。在中國,出口激增推動了多年的兩位數經濟增長,使數億人擺脱了貧困。國際公司利用該國低成本的勞動力來降低生產成本並提高盈利能力。全球增長加速,從2002年到2008年平均增長4.5%,而1995年到2001年為3.5%。全球貿易增長從中國加入WTO前七年的年均6%上升到2002年至2008年金融危機爆發前的14.7%。

但問題正在醖釀中。(圖1) 中國的海外銷售蓬勃發展,但其組裝線仍依賴於從台灣、韓國和日本進口的組件。北京的政策制定者擔心,該國有可能陷入低附加值的供應鏈末端。

出口價值的同比變化

數據來源:彭博經濟學,國際貨幣基金組織

在美國和歐洲,藍領工人發現自己被低成本進口所取代。一項研究估計 從1999年到2011年,最多有240萬個美國工作崗位流失給中國。隨着自動化和工會作用的下降加劇了這一影響,低收入和中等收入者的工資停滯不前。

在美國,民粹主義的反彈力量不斷增強,這一切都源於金融危機引發的房屋止贖和裁員潮。推動特朗普進入白宮的動態是複雜的。但藍領工人對自由貿易的憤怒以及中國競爭對美國就業的影響,以及對中國作為世界強國崛起的恐懼,都是競選中的持續主題。

美國總統候選人抨擊中國並不是新鮮事:克林頓、布什和奧巴馬都曾這樣做。隨着特朗普的上台,言辭變成了現實。截至2018年10月底,美國對價值500億美元的中國進口商品徵收了25%的關税,並對另外2000億美元的商品徵收了10%的關税。對這2000億美元的關税預計將在2019年初上升至25%,特朗普威脅要對中國對美國的5050億美元銷售全部徵收關税。

在中國,全球需求疲軟和本地公司在提高生產力方面進展緩慢的結合,使得金融危機後出口增長停滯。該國在高科技出口全球市場的份額,從2001年到2010年持續上升,但在此後停滯不前。

不滿足於作為世界工廠的角色,北京的官員們開始了一系列旨在將中國打造成世界機器人車間、半導體鑄造廠和新能源車生產線的舉措。這些計劃 culminated in the 2015 publication of the “中國製造2025” 計劃,完全符合東亞利用工業政策加速製造業發展的傳統。即便如此,這些計劃也引發了美國、德國、日本、韓國和台灣的警報——這些經濟體主導了中國所針對的行業。中國的競爭已經在低利潤的服裝、鞋類和玩具製造等領域取代了外國公司。如果2025計劃成功,剩餘的比較優勢堡壘將面臨新的挑戰。(圖2)

全球GDP份額

數據:國際貨幣基金組織,彭博經濟學

2018年數據基於國際貨幣基金組織的預測

因此,走向20年之際,推動中國加入世貿組織的因素已經發生逆轉。美國在全球經濟中的份額正在縮小,同時關於支撐自由貿易的知識框架的問題也浮出水面,新的焦點轉向了對失敗者的成本。與此同時,中國在1990年代對市場導向改革的承諾已經轉變為積極的工業政策,測試世貿組織規則的極限。

中國2025與工業政策的迴歸

“自工業文明開始以來,世界強國的興衰反覆證明,沒有強大的製造業,就沒有國家繁榮。”這些話出自《中國製造2025》的前言。早在2015年,當中國國務院發佈政策藍圖時,它並沒有引起外界的太多關注。三年後,隨着對中國突然崛起的擔憂在美國引發保護主義反彈,它開始引起了很多關注。

該計劃隱含的理念是,世界正處於第四次工業革命的中間——工業機器人、人工智能、大數據和雲計算的交匯正在重塑製造業。在中國工業規劃者看來,國內工廠“規模大但尚未強大”。通過試圖在新技術上獲得優勢並將其整合到製造供應鏈中,中國2025旨在解決這一問題。(圖3)

中國製造2025計劃的目標和政策

該計劃確定了10個關鍵領域:先進信息技術、數字控制機牀和機器人、飛機、海洋設備和航運、鐵路運輸設備、新能源汽車、電力設備、農業設備、新材料,以及生物製藥和醫療設備。其目的是提升研發和生產能力,以用國內組件取代外國組件。加起來,這是一場全球範圍內最雄心勃勃的市場爭奪戰,德國汽車製造商到台灣半導體廠商都可能面臨損失。

中國的工業規劃與其他製造強國的發展戰略並不矛盾。日本在汽車到家電等行業的崛起,離不開國際貿易和工業部工業規劃者的戰略視野。儘管美國和歐洲的政府往往採取更為放任的態度,但在科學和技術方面仍有公共資金支持,以及一個願景——儘管往往模糊——以提升競爭力。

中國湖北省武漢的高鐵。攝影師:新華社/極光在中國2025計劃中,有三個因素尤為突出:

中國湖北省武漢的高鐵。攝影師:新華社/極光在中國2025計劃中,有三個因素尤為突出:

● 政府支持的規模。 通過中央和地方政府、國有銀行和國有企業的投資,中國2025的資金相當可觀。2015-2017年,中國在技術領域涉及非中國公司的併購交易價值為350億美元,幾乎是前一個三年期間的四倍。工業和信息化部已撥款15億美元支持目標行業。相比之下,德國為其“工業4.0”計劃撥款2.3億美元。(圖4)

● *測試公平競爭的極限。*美國貿易代表在三月份發佈的一份報告列舉了一系列指控,歸結為對中國不公平競爭的指控。這份215頁的文件得出結論,認為中國正在實施一項資金充足的戰略,以“取代”外國公司並“破壞全球貿易體系”。

● *中國的規模和政治。*台灣、韓國,甚至日本都可以在不測試全球權力平衡的情況下轉變為工業強國。中國擁有14億人口,只需在發展階梯上再向上攀登一點,就能超越美國成為世界最大經濟體。作為一個單一政黨國家和美國的地緣政治對手,中國將在成為經濟領導者的過程中挑戰全球秩序。

與中國製造2025計劃相關的中國公司交易

每年完成交易的數量*

數據:彭博經濟學

*包括併購交易、合資企業和投資

中國2025的贏家和輸家

正如中國及其東亞鄰國的快速增長所示,工業政策可以是極其有效的。但也不乏失敗的項目和浪費的投資,證明它也可能走向歧途。對新興產業的補貼可以啓動發展,但也可能導致產能過剩、低利潤和對必要投資的資源有限。這就是中國太陽能產業所經歷的情況,可能在機器人領域再次發生。

從宏觀層面來看,中國試圖趕上全球技術領導者的努力持續顯示出穩步進展。2016年,研發支出佔國內生產總值的比例上升至2.1%,而2000年僅為0.9%。在美元方面,只有美國的支出更多。該國在全球排名中不斷上升。2010年,中國在全球創新指數中排名 第43位,這是康奈爾大學、INSEAD和世界知識產權組織的聯合努力。到2018年,它已 上升至第17位,成為排名最高的中等收入國家。(圖5)

中國在創新方面表現優異

數據來源:世界銀行、康奈爾大學、INSEAD、世界知識產權組織、彭博經濟學

在行業層面,2025計劃中針對的10個領域的前景差異顯著。在某些領域,如鐵路運輸設備,中國在國內已經佔據主導地位,並在全球市場上取得了進展。在機器人技術等其他領域,國內公司與全球公司的差距仍然很大,縮小這一差距的進展緩慢——中國的工業機器人單位採購在2017年創下紀錄,但國內供應商的市場份額卻下降了。

三種數據驅動的方法提供了中國公司在何處趕上全球領導者以及何處未能趕上的指南:

● 專利申請。 在中國2025計劃中針對的大多數行業,過去十年該國的專利申請份額有所增加,尤其是在下一代信息技術方面進展迅速。

● 貿易。 在航運、電力設備和鐵路設備方面,中國已經獲得了顯著的全球市場份額。在發動機、醫療設備和核反應堆方面,獲得了一些份額。在其他領域,進展則相對有限。(圖 6)

● 收入。 在鐵路設備和新能源車輛的銷售中,中國製造商已經超越了全球領導者;在海洋設備、發電、信息技術以及生物製藥和醫療產品方面,他們正在趕上;而在其餘行業,差距仍然很大,未能縮小。

中國在關鍵行業的出口佔全球總額的份額*

數據:國際貿易中心,彭博經濟學

*每個出口對應於“中國製造2025”計劃的一個行業。

綜合來看,這三項指標表明對中國積極的工業政策的擔憂可能被誇大了。儘管如此,值得問的是,如果中國在其雄心壯志中取得成功,誰將損失最大。根據國際貿易中心(WTO的一個機構)彙編的數據分析,德國、韓國和台灣在這方面顯得尤為脆弱。它們都在出口上高度依賴,並在“中國製造2025”所針對的行業中佔有相當的份額。德國汽車、韓國電子、汽車和航運,以及台灣電子產品都面臨來自中國推動的競爭威脅。

日本、英國、法國、意大利和西班牙的暴露程度相對較低。它們對出口的依賴較低,並且在中國瞄準的行業中的存在較小。西班牙和日本的汽車、英國的發動機、法國的飛機以及日本的電子產品是最脆弱的行業之一。

美國最不需要擔心,因為它對出口的依賴較低,且在脆弱行業的存在相對有限。一個例外是飛機,但到目前為止,中國培育國內競爭對手的計劃尚未起步。具有諷刺意味的是,特朗普的“美國優先”貿易政策可能最終對中國的其他競爭對手幫助更大,而不是對美國。

評估貿易戰的成本

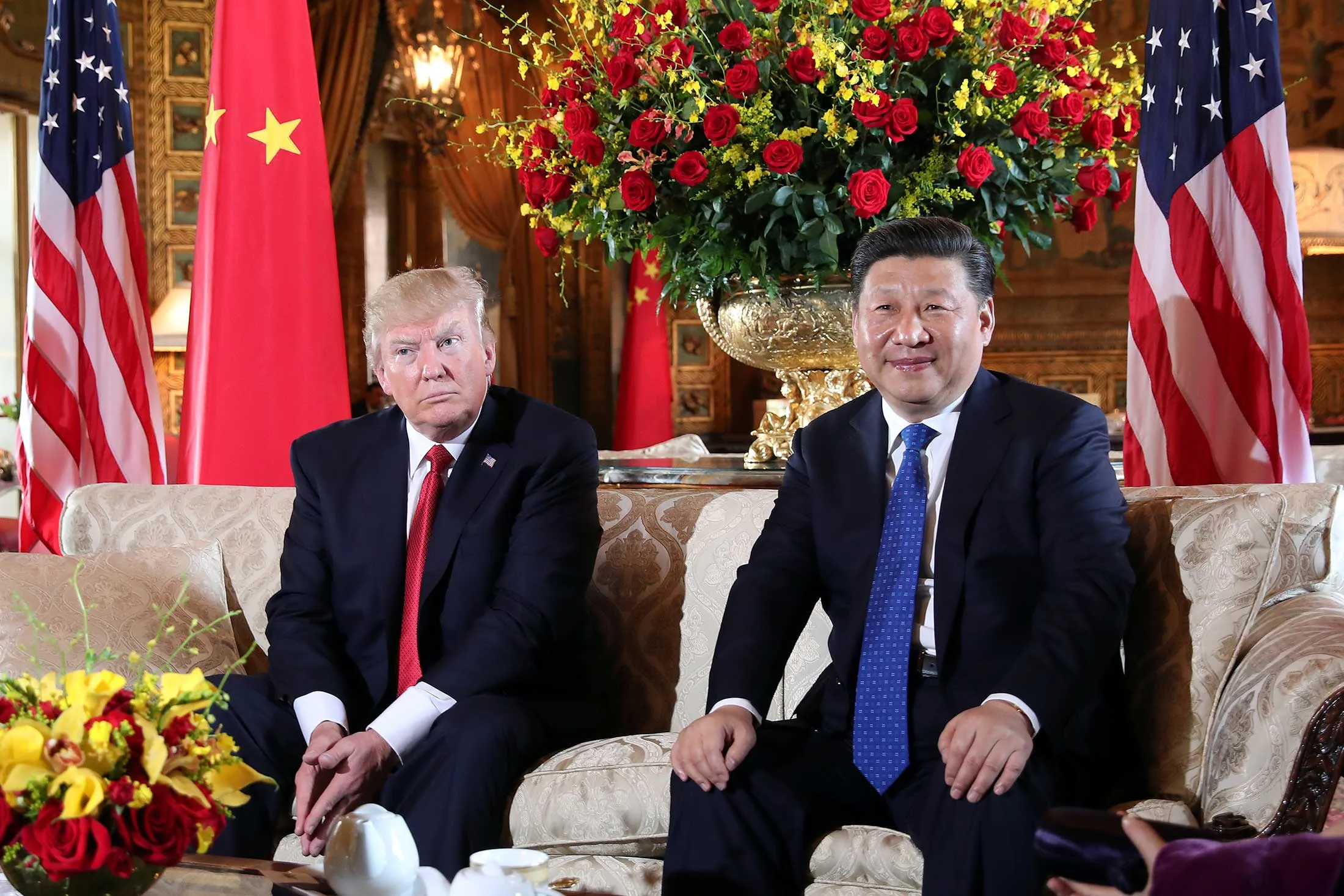

特朗普與習近平主席的關係開始得相當不錯。在2017年4月的峯會上,兩位領導人享用了巧克力蛋糕,承諾制定一個為期100天的計劃來解決貿易不平衡,並對共同應對朝鮮問題發出了積極的聲音。

這種友好氣氛持續的時間比甜點長,但也不久。突顯氣氛變化的是,在2017年5月,特朗普任命羅伯特·萊特希澤為首席貿易談判代表。在1990年代,萊特希澤當時是一名私人執業律師,反對中國加入世貿組織。

中國的和解嘗試,包括在銀行和汽車行業開放外資所有權,承諾加強知識產權保護,甚至承諾額外購買美國的牛肉、家禽和液化天然氣以減少貿易赤字,均未見成效。2018年7月,特朗普政府對340億美元的中國出口商品徵收25%的關税,緊接着又對額外的160億美元商品徵收關税。截至10月底,美國已對2500億美元的中國進口商品徵收關税——幾乎佔總額的一半。特朗普還威脅要提高關税,適用於更廣泛的商品。

要將關税恢復到臭名昭著的斯穆特-霍利關税法案所觸發的水平,這將需要更多的努力,該法案加深了大蕭條。(圖 7) 然而,關税已經高到足以影響中國的增長,並削弱特朗普在美國的減税效果。

美國應税進口的平均關税

數據:美國商務部

如果貿易戰升級,全球經濟會發生什麼?有兩個主要渠道可能會阻礙增長。

● 實體經濟。 較高的進口成本推高了通貨膨脹,擠壓了家庭的購買力,拖累了消費。企業對需求減弱的反應是降低投資支出,加劇經濟下滑。在中期內,生產率增長放緩,因為貿易開放的好處被捕獲的數量減少。

● 金融市場。 貿易戰威脅成為企業盈利的重大拖累。股價的持續下跌將對家庭財富和信心造成打擊——抑制消費者支出。這還將提高資本成本,削弱企業信心,抑制投資。

基於這種思考,我們描繪出四種可能的情景:情景 12500億美元,結束

目前美國對2500億美元中國進口商品的關税預計將在未來一年內使中國GDP增長放緩0.5個百分點。如果美國繼續威脅將最新的2000億美元關税從10%提高到25%,並於1月1日生效,影響將更大。

由於進口組件在中國出口中扮演着重要角色——約佔總量的三分之一——關税的痛苦將會擴散,韓國、台灣和日本也將受到影響。

關税對中國經濟的影響

數據:彭博經濟學

中國的關税覆蓋1100億美元的美國商品,平均設定的税率低於美國對中國商品的關税。對GDP的影響可能會被特朗普政府1.5萬億美元減税的效果所掩蓋。**(圖8)**情景22500億美元加市場下滑

為了評估美國股價下跌對世界經濟的影響,我們應用了一個全球向量自迴歸模型,該模型捕捉了33個國家之間的歷史經濟關係。

股價下跌10%對美國GDP增長的負面影響可能在2019年達到0.4個百分點,全球產出增長放緩0.2個百分點。

中國可能相對不受美國股市下滑的影響。美國和中國股價之間的相關性較低,反映了中國金融市場對全球投資者的有限開放性。股市在中國金融體系中也扮演着有限的角色。情景3對所有商品徵收10%的關税

如果貿易戰真的升級會怎樣?NiGEM,由位於倫敦的國家經濟和社會研究所開發的全球經濟模型,提供了一種估算增長影響的方法。

假設特朗普政府對所有進口到美國的商品徵收10%的關税,世界其他地區也採取同樣的措施。到2020年,美國的GDP將比沒有關税變化時低0.7%。中國和全球的產出將低0.3%。

相對於美國,中國和全球的影響較小,反映出在這種情況下,中國與非美國國家之間的貿易未受到影響。情景4對所有商品徵收10%關税加上市場下滑

結合股價下滑和對實際經濟的拖累,到2020年,美國的產出將比沒有徵收關税時低1.5%。全球產出將低0.7%。

對於中國,股市的影響再次微不足道,反映出股票在其經濟中作為資本來源或財富儲存的有限作用,以及美國和中國股價之間的低相關性。

特朗普總統於2017年4月6日在佛羅里達州棕櫚灘的馬阿拉歌俱樂部歡迎中國國家主席習近平。攝影師:卡洛斯·巴里亞/路透社當然,美國目前並沒有威脅對所有進口商品徵收10%的關税,而是將精力集中在中國。貿易戰可能以多種方式展開,這裏未能捕捉到;金融市場的反應難以預測,北京或華盛頓的刺激響應可能抵消任何增長拖累。

特朗普總統於2017年4月6日在佛羅里達州棕櫚灘的馬阿拉歌俱樂部歡迎中國國家主席習近平。攝影師:卡洛斯·巴里亞/路透社當然,美國目前並沒有威脅對所有進口商品徵收10%的關税,而是將精力集中在中國。貿易戰可能以多種方式展開,這裏未能捕捉到;金融市場的反應難以預測,北京或華盛頓的刺激響應可能抵消任何增長拖累。

即便如此,升級對抗的成本可能很高,不僅僅是對中國和美國。在理想的世界中,這種意識應該促使各國共同努力,降低緊張局勢,併為全球貿易體系找到新的規則,使所有參與者的承諾和權利更好地平衡。—與 賈斯廷·希門尼斯*、* 錢萬*、* 傑米·穆雷**和 增島幸