讓野蠻人進入我們的養老金 - 彭博社

Robert Burgess

私募股權存在形象問題,至少可以追溯到《門口的野蠻人》,這本經典的1989年書籍和電影講述了企業掠奪者爭相收購RJR Nabisco的故事,採用的是債務驅動的槓桿收購。如今,私募股權在公眾心中與貪婪和裁員相聯繫。米特·羅姆尼作為一家成功的私募股權公司的負責人,在2012年競選美國總統時受到了一定的傷害。

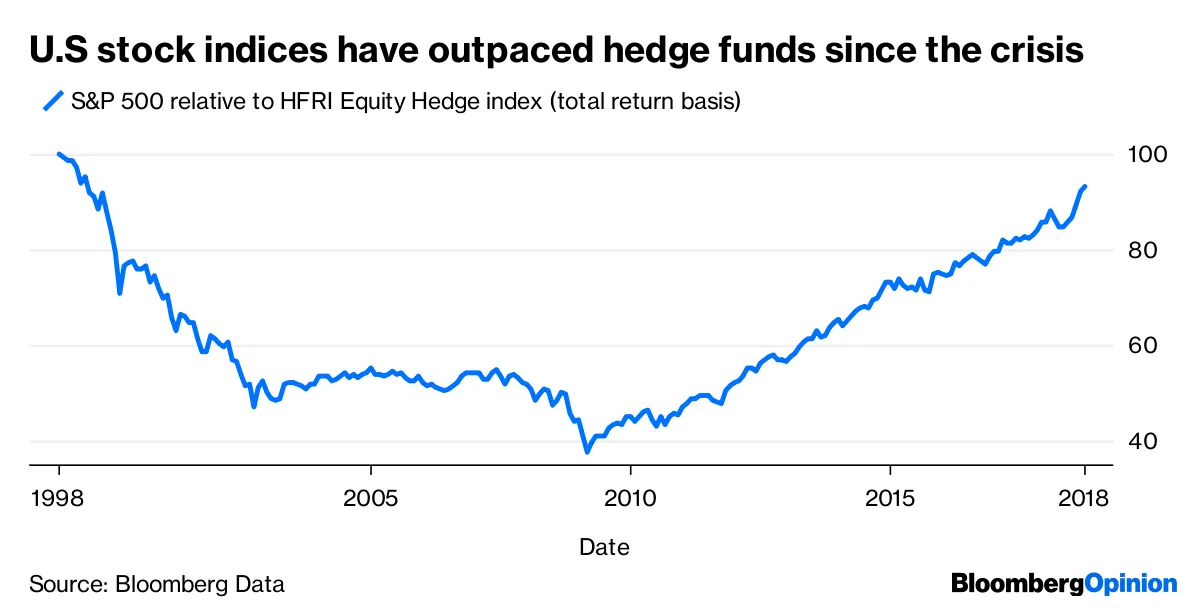

然而,養老基金本應是長期投資工具,能夠持有非常不流動的投資。它們也急需從某處獲得額外的回報,因為低債券收益率的無情數學使得退休收入的購買變得越來越昂貴。與此同時,當代資本主義的行動顯然正在離開公共市場,而是集中在私募市場。這就是新一代獨角獸選擇安家的地方,像AirBnB和Uber這樣重要而強大的公司選擇保持私有。從這一切中得出的邏輯是簡單明瞭的。養老基金應該投資於私募市場。最明顯的方式是通過私募股權基金。由公司和政府運營的確定收益養老金,規定員工退休時將獲得的確切金額,已經大量投資於私募股權。但確定收益計劃正在逐漸消失,原因很充分。它們管理起來複雜,並且對提供這些計劃的公司來説,退休收入的保證變得過於昂貴。與此同時,像401(k)這樣的確定繳款計劃,將表現不佳的風險轉嫁給儲蓄者,並不投資於私募股權。從表面上看,這顯得很愚蠢。二十多歲的人可以——或者至少應該——把錢存起來,忘記它三四十年。這正是那些能夠耐心等待準備投資於不流動投資的人的類型。由於私募市場投資通常包括尋求風險投資的渴望初創公司,二十多歲人的養老金資金可以成為創新的便利資金來源。

資本市場監管委員會,在危機之前由時任財政部長亨利·保爾森成立,週二發佈了他們的最佳建議,關於如何實現這一目標。該機構擁有兩黨支持的華爾街資歷,布魯金斯學會的約翰·索恩頓和哥倫比亞商學院的格倫·哈伯德擔任共同主席。它也得到了監管者和政策制定者的關注,因此其提案需要被認真對待。(彭博社的代表也是成員。)我同意他們關於向更廣泛的養老金投資開放私人市場的原則性論點。然而,從實際角度來看,這如何實現呢?

CCMR發現了兩個主要障礙。第一個是401(k)和其他確定繳款計劃基於開放式共同基金,並在很大程度上確立了每日流動性的概念。投資者可以在其計劃內每日在基金之間切換。這在私人股本基金中是不可行的,因為私人股本基金通常有多年的鎖定期。

第二個是受託責任。出於充分的理由,私人股本投資僅限於“合格投資者”(即那些富有的人,他們能夠承受損失)。目前,只有大約2%的美國人符合資格。美國法律體系對冒險行為有抑制作用。養老金計劃的受託人不會熱衷於允許投資於可能收取過高費用或使投資者面臨損失的資產。

CCMR對於解決這些問題的核心建議是通過封閉式基金投資於私募股權。封閉式基金將持有私人投資,但投資者將相互買賣基金的股份——就像英國的投資信託一樣。封閉式基金長期以來一直用於投資於流動性差的資產,如前沿市場。主要問題是它們可能會以低於投資組合中基礎資產的折扣交易。多樣化也很重要;養老金基金受託人自然會對選擇一傢俬募股權公司進行投資的挑戰感到猶豫。但已經存在這樣的基金,即基金中的基金,彙集資金投資於私募股權。這些基金在美國私募股權基金行業中佔有2060億美元,或12%的份額。這些基金已被證明是有效的,而養老金基金受託人可以放心,因為一位信譽良好的財務顧問會選擇基金中的私募股權基金——即使他們也可能會額外收取費用。

受託人還可以指出業績。企業確定福利計劃對私募股權的平均配置為6.1%。近年來,私募股權是他們表現最好的資產。根據報告引用的波士頓學院的一項研究,從2010年到2015年,確定福利計劃的私募股權投資年均增長18.4%,而公共股票為13.5%。

CCMR指出,私募股權行業的披露實踐已經改善,以響應大型投資機構的要求。而歷史回報(已扣除費用)顯示,私募股權投資的表現優於公共市場**。** 有了這些事實(以及在選擇購買哪個私募股權基金時進行的一些良好盡職調查),養老金受託人應該能夠抵禦任何訴訟。

這個概念對目標日期基金最具吸引力,這些基金正日益成為401(k)計劃的支柱,以及全球其他地方的確定繳款系統。對於大多數希望不自己進行資產配置的人來説,它們是默認選項。這些基金通常在儲蓄者年輕時重倉投資股票,然後轉向債券。將二十多歲的投資者投入有趣的長期投資,如私募股權,似乎是非常明智的選擇。

CCMR還提供了一份方便的受託人提案清單,以便他們可以向任何潛在的原告證明他們是負責任的。這一邏輯很有力,對我來説是合理的。

當然,存在一些問題,首先是費用。大型美國確定福利計劃覺得他們支付的費用過高,並且他們無法判斷自己在支付什麼。私募股權費用通常是醜聞。任何使普通投資者更容易支付非常高費用給非常富有的資本家的改革可能會不受歡迎。任何稱職的政治家都應該能夠利用這個問題。因此,為了使任何此類改革在政治上可行,我懷疑有必要將其與使私募股權費用更透明的措施結合起來。當然,這可能不受私募股權經理的歡迎,但為了他們將獲得的大量耐心資本,這可能是值得的。另一個擔憂是小投資者可能在高位買入。私募股權的回報在過去多年中受到廉價信貸的推動,但借貸成本的趨勢可能是上升的。如果我們進入債券熊市,歷史回報可能不是未來的良好指南,因此槓桿成本將上升。此外,獲得最佳私募股權表現者的機會可能很難。值得注意的是,報告指出,私募股權經理過去的良好表現可能會在未來持續。(這與公共股權共同基金的經驗正好相反,過去的表現並不能預測未來。)缺點是,這些經理往往會被希望與他們投資的投資者淹沒,他們也往往會優先選擇最佳交易。

養老金投資對沖基金的痛苦歷史應被視為一個先例。對沖基金曾經是小型靈活的實體,由富裕個人資助。然後他們成功地超越了市場,甚至在2000年互聯網泡沫破裂後的熊市中也取得了正收益。這帶來了大量的機構資金,過去十年對沖基金的表現卻非常糟糕。它們變得笨重,而新進入的管理者和較少的人才的加入則降低了整體表現。

彭博數據養老金對私募股權的投資應謹慎和有選擇性,同時迫使行業實現更大的透明度,並且——理想情況下——降低費用。所有這些都是重要的實際問題,報告對此有所幫助。但關鍵是,我們需要一個新的定義貢獻計劃模型,從用户的角度來看,儘可能類似於舊的定義收益計劃模型,即使它不再為儲蓄者提供曾經獲得的鐵定保證。將401(k)計劃開放給私募股權作為一個選項將實現這一目標。讓我們看看這是否能實現。

彭博數據養老金對私募股權的投資應謹慎和有選擇性,同時迫使行業實現更大的透明度,並且——理想情況下——降低費用。所有這些都是重要的實際問題,報告對此有所幫助。但關鍵是,我們需要一個新的定義貢獻計劃模型,從用户的角度來看,儘可能類似於舊的定義收益計劃模型,即使它不再為儲蓄者提供曾經獲得的鐵定保證。將401(k)計劃開放給私募股權作為一個選項將實現這一目標。讓我們看看這是否能實現。

貨幣戰爭

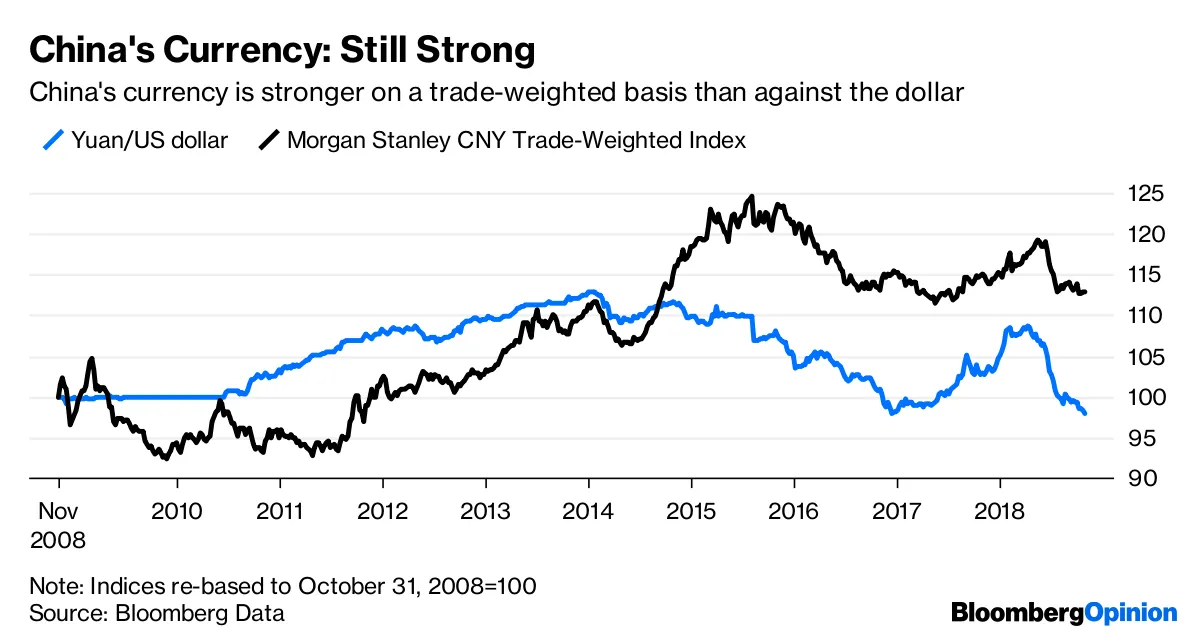

古代中國文明曾使用刀作為貨幣。這似乎是合適的,因為許多人指責現代中國政府將其貨幣作為武器。美國沒有宣佈中國為貨幣操縱國,但中國貨幣在週二貶值至十年來對美元的最低水平。這抵消了任何美國關税的影響,是一個重要的發展。但中國人到底有多好鬥呢?

這張圖表顯示了人民幣以美元分為每元的美分(通常是反過來顯示),並重新基準以便與摩根士丹利的人民幣貿易加權指數進行比較。這顯示了一些有趣的事情。中國的貨幣與美元緊密相連,這意味着當美元在2014年大幅升值時,中國在整體上對其貿易伙伴的競爭力大大降低。從這個角度來看,我們可以看到,如果中國真的想在貨幣上採取激進措施(或者如果他們真的想給出口商一些緩解嚴重壓力的機會),他們可能確實需要允許人民幣進一步貶值。

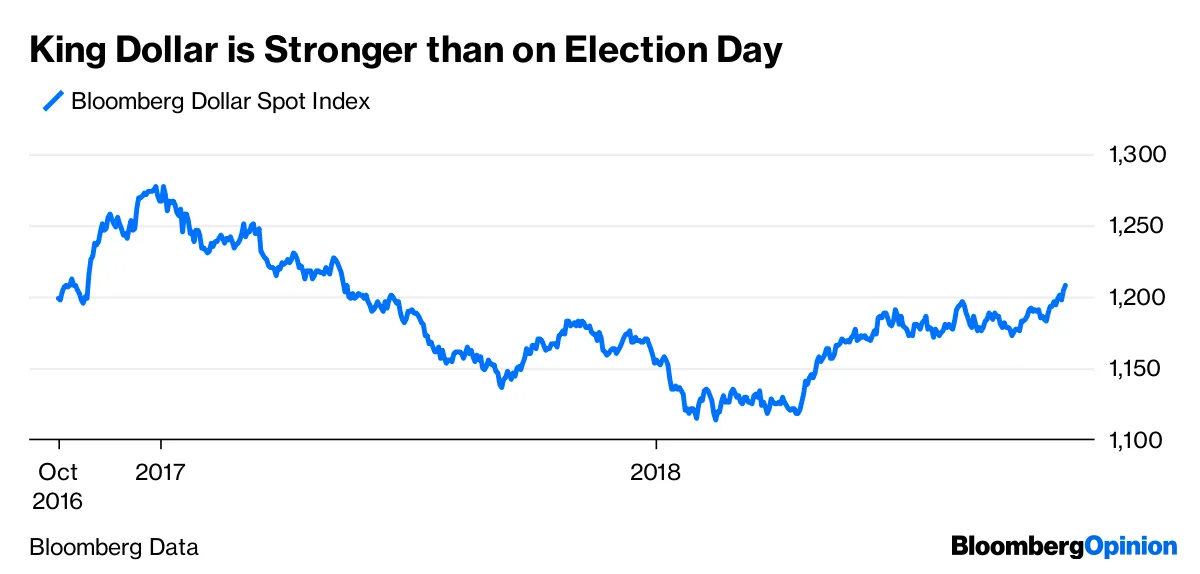

彭博數據與此同時,美元在彭博美元現貨指數的基礎上突破了其主要貿易伙伴。現在是自2017年5月以來最強勁的,並且自去年6月以來首次強於唐納德·特朗普當選美國總統的那一天。我們可以預期這將增加圍繞貿易和美聯儲利率政策的政治壓力,特別是如果特朗普的共和黨在下週的中期選舉中遭遇挫折。

彭博數據與此同時,美元在彭博美元現貨指數的基礎上突破了其主要貿易伙伴。現在是自2017年5月以來最強勁的,並且自去年6月以來首次強於唐納德·特朗普當選美國總統的那一天。我們可以預期這將增加圍繞貿易和美聯儲利率政策的政治壓力,特別是如果特朗普的共和黨在下週的中期選舉中遭遇挫折。

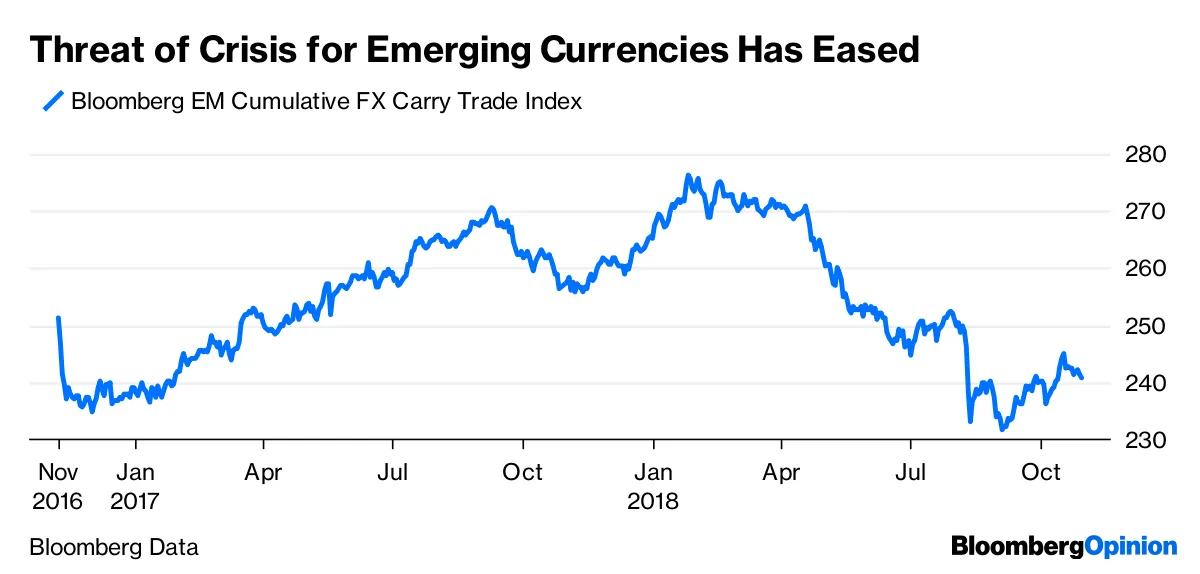

彭博數據但貨幣市場至少給了一些樂觀的理由。最新一輪美元強勢並沒有轉化為新興市場的再次疲軟。這降低了新興世界真正危機的風險,也減輕了美聯儲在利率上採取寬鬆政策的壓力。

彭博數據但貨幣市場至少給了一些樂觀的理由。最新一輪美元強勢並沒有轉化為新興市場的再次疲軟。這降低了新興世界真正危機的風險,也減輕了美聯儲在利率上採取寬鬆政策的壓力。

彭博數據與此同時,如果你真的想在萬聖節前夕嚇唬自己,我的同事盧克·卡瓦和西德·維爾瑪已經向他們在華爾街的聯繫人進行了調查,收集了一份讓華爾街感到恐懼的圖表。 如果你敢,就去讀一讀。

彭博數據與此同時,如果你真的想在萬聖節前夕嚇唬自己,我的同事盧克·卡瓦和西德·維爾瑪已經向他們在華爾街的聯繫人進行了調查,收集了一份讓華爾街感到恐懼的圖表。 如果你敢,就去讀一讀。