倫敦房地產讓英央行在脱歐中陷入困境 - 彭博社

John Authers

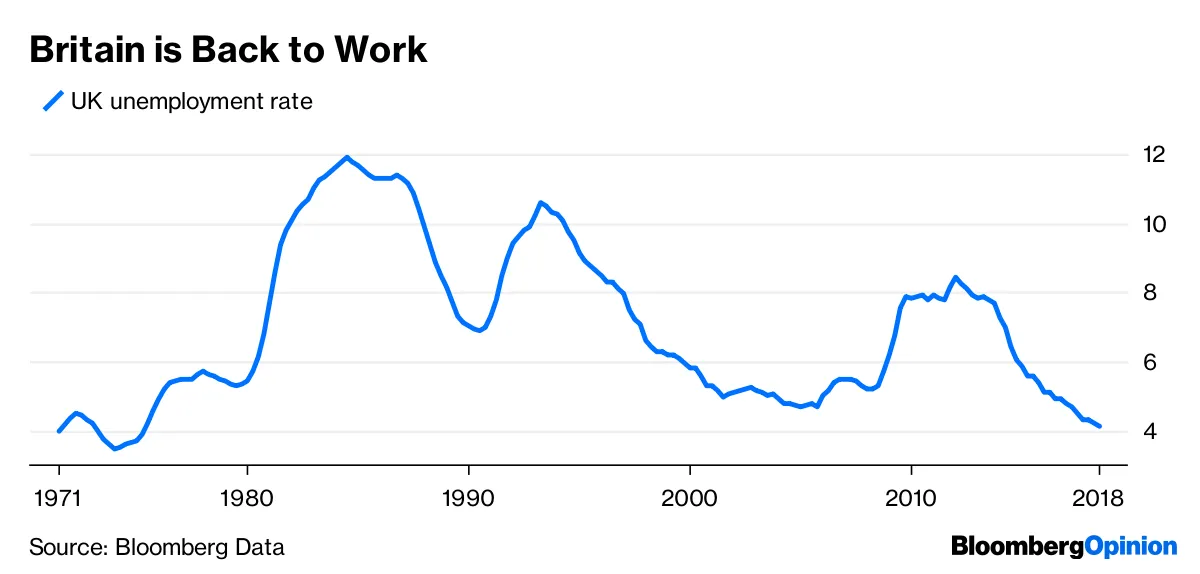

要每天早上在您的收件箱中獲取約翰·奧瑟斯的通訊,請在這裏註冊。 英國試圖脱離歐盟的努力正變成一個滑稽的國家尷尬。這些努力為一個經濟問題增加了額外的複雜性,而這個問題在其他方面與美國的情況驚人地相似。失業率已經改善到一個歷史上看起來不錯的水平。

彭博數據如果菲利普斯曲線是可信的,那麼就要開始擔心更快的通貨膨脹。英國在本十年初期顯示出它比其他主要發達經濟體更容易受到通貨膨脹壓力的影響,因為伴隨金融危機的英鎊急劇貶值推動了消費價格的上漲。但此時,資金流動的速度可能沒有應該的那麼快。就像在美國一樣,通貨膨脹似乎處於可控狀態:

彭博數據如果菲利普斯曲線是可信的,那麼就要開始擔心更快的通貨膨脹。英國在本十年初期顯示出它比其他主要發達經濟體更容易受到通貨膨脹壓力的影響,因為伴隨金融危機的英鎊急劇貶值推動了消費價格的上漲。但此時,資金流動的速度可能沒有應該的那麼快。就像在美國一樣,通貨膨脹似乎處於可控狀態:

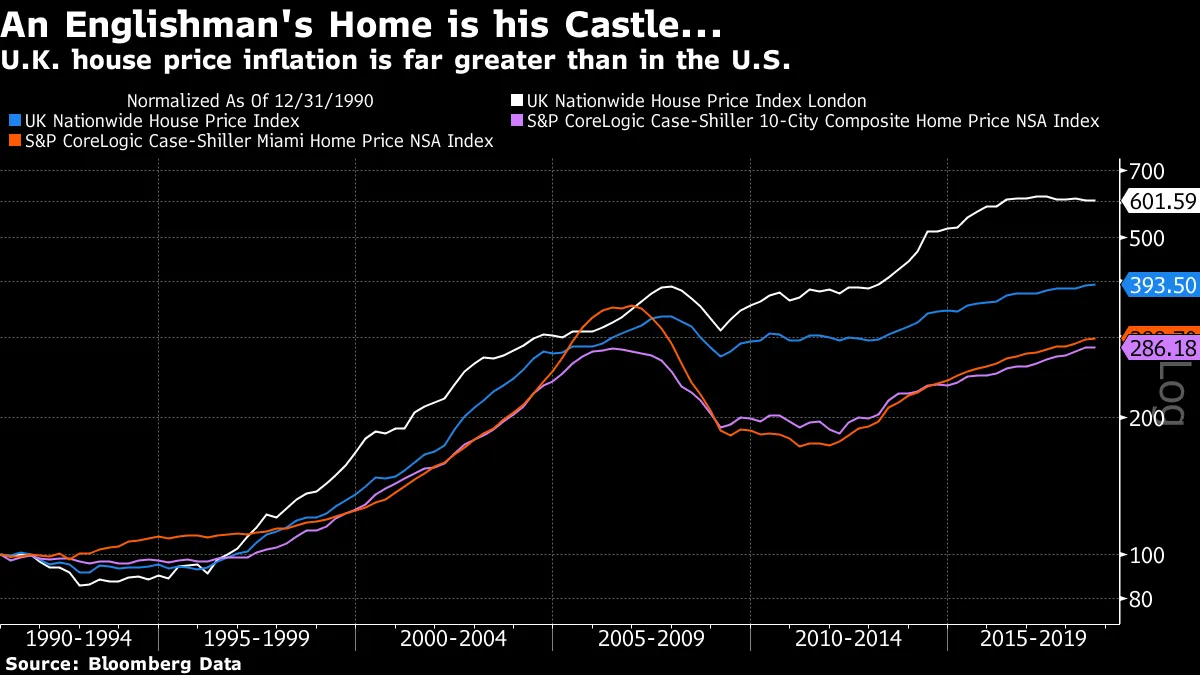

彭博數據這意味着英國面臨着與大西洋另一邊的朋友們相同的貨幣政策困境。但這還必須加上兩個明顯的英國因素。其中一個當然是脱歐。英格蘭銀行行長馬克·卡尼明確表示,銀行必須“為最壞的情況做準備,”這將是一個“無協議”脱歐,英國將在三月突然退出歐盟,沒有明確的後續安排。這將意味着英格蘭銀行不會加息。卡尼還必須應對對房地產市場的特別英國痴迷,這在其他地方很少見。英國的房地產市場,尤其是在以當地貨幣計算時,在過去十年中比美國的更為繁榮。最重要的是,泡沫在擴張再次恢復之前從未真正破裂。這在倫敦尤其如此,倫敦在歐元區主權債務危機中受益,因為倫敦的優質房地產似乎是擔心歐元崩潰的歐洲大陸人士的一個便利避風港。隨着脱歐,流入英國房地產的外國資金可能會逆轉。與此同時,現任保守黨政府及其前任都採取了措施來支撐房價,這讓保守派經濟學家感到憤怒。

彭博數據這意味着英國面臨着與大西洋另一邊的朋友們相同的貨幣政策困境。但這還必須加上兩個明顯的英國因素。其中一個當然是脱歐。英格蘭銀行行長馬克·卡尼明確表示,銀行必須“為最壞的情況做準備,”這將是一個“無協議”脱歐,英國將在三月突然退出歐盟,沒有明確的後續安排。這將意味着英格蘭銀行不會加息。卡尼還必須應對對房地產市場的特別英國痴迷,這在其他地方很少見。英國的房地產市場,尤其是在以當地貨幣計算時,在過去十年中比美國的更為繁榮。最重要的是,泡沫在擴張再次恢復之前從未真正破裂。這在倫敦尤其如此,倫敦在歐元區主權債務危機中受益,因為倫敦的優質房地產似乎是擔心歐元崩潰的歐洲大陸人士的一個便利避風港。隨着脱歐,流入英國房地產的外國資金可能會逆轉。與此同時,現任保守黨政府及其前任都採取了措施來支撐房價,這讓保守派經濟學家感到憤怒。

自脱歐公投以來,倫敦房價停滯不前。急劇下跌可能會造成災難,即使這並不完全將倫敦變成一個鬼城。 這給英格蘭銀行施加了不加息的壓力。這使得現在被稱為“超級星期四”的日子更加引人注目,卡尼將在這一天公佈新的通脹報告和新的基準利率,以及企業債券和資產購買的新目標。前同事、備受尊敬的英國經濟學家加文·戴維斯在《金融時報》中建議,英格蘭銀行將保持觀望,但卡尼和他的同事們也將“熱切祈禱軟脱歐。” 隨着通脹風險看起來比2016年更高,當時英格蘭銀行通過寬鬆貨幣緩解了脱歐公投的衝擊,“硬脱歐”將難以應對。

自脱歐公投以來,倫敦房價停滯不前。急劇下跌可能會造成災難,即使這並不完全將倫敦變成一個鬼城。 這給英格蘭銀行施加了不加息的壓力。這使得現在被稱為“超級星期四”的日子更加引人注目,卡尼將在這一天公佈新的通脹報告和新的基準利率,以及企業債券和資產購買的新目標。前同事、備受尊敬的英國經濟學家加文·戴維斯在《金融時報》中建議,英格蘭銀行將保持觀望,但卡尼和他的同事們也將“熱切祈禱軟脱歐。” 隨着通脹風險看起來比2016年更高,當時英格蘭銀行通過寬鬆貨幣緩解了脱歐公投的衝擊,“硬脱歐”將難以應對。

關於房地產市場還有一個引人入勝的爭論。為什麼它在英國的上漲方式在其他地方並不存在。英格蘭銀行首席經濟學家安迪·哈德恩兩年前引起了廣泛關注,他表示房子“就像養老金”: “它應該是養老金,但幾乎肯定是房地產……只要我們繼續在這個國家沒有建造出我們所需的房屋數量……我們將看到我們在過去一代人中所經歷的,房價不斷上漲。”

阿爾伯特·愛德華茲,法國興業銀行的著名看空策略師,將此描述為“可怕的”,而倫敦長景經濟學的哈里·科爾文本週提出了一個毀滅性的反駁:

在過去20年中,英國住房供應的增長(即住房數量)超過了家庭數量的增長。這導致了整個英國的多餘住房庫存水平上升(即在主要的房價快速上漲期間)。例如,在1996年,住房數量比家庭數量多出77萬(即佔住房庫存的3.2%)。根據最新數據,這一多餘量為150萬套房產(佔住房庫存的5.6%),見圖1。近年來,增速顯著:在過去5年中,住房淨增加量平均為每年19萬,而家庭形成在此期間平均僅為每年11萬(見下圖2)。

我認為他正確地指出,正是廉價資金的可得性使得英國的房價保持高位。而且,英國央行被認為認為房價在某種程度上像養老金一樣,採取措施收緊貨幣以遏制通貨膨脹,也將帶來降低房地產市場的風險,從而剝奪許多人養老金的保障。隨着全國住房價格指數數據在英國央行會議之前發佈,這將是一個引人入勝的平衡行為,面臨另一個急性政治風險:政府需要在11月底之前敲定脱歐協議。就目前而言,超級星期四至少應該給我們一些娛樂。 然而,與美國相比,住房市場和脱歐困境意味着風險更直接地傾向於通貨膨脹——甚至滯漲。

對於那些目光敏鋭的人,你會發現這篇文章中的大多數超鏈接將帶你觀看一些偉大的英國樂隊在1970年代末和1980年代初對當時糟糕經濟的抱怨。雖然我不想聽起來像是 蒙提·派森的約克郡人(即使是由 包括已故且備受懷念的艾倫·裏克曼在內的一羣偉大的英國演員復興的),在那些日子裏我們過得很艱難。即使脱歐的結果是當前預期中最糟糕的,也不一定會那麼糟糕。我們都應該記住,英國人有誇大事情糟糕程度的傾向,僅僅是為了效果。

回到巴西

另一個不信任巴西股票反彈的理由:金屬價格沒有任何動靜。這是一個問題,因為巴西股票幾十年來一直被定價為巴西就像 一個非常大的礦。巴西經濟還有很多其他方面,但基準的Bovespa股票指數與彭博工業金屬指數之間的關係一直保持着驚人的強勁。如果一個上升,另一個要麼跟隨,要麼反彈很快結束。

最近以巴西當選總統賈伊爾·博爾索納羅命名的牛市反彈股票,伴隨着金屬價格的平穩。目前根本沒有 appetite 將金屬價格大幅提高。近年來,中國一直是工業金屬的邊際買家,而目前似乎沒有多少人準備押注於中國經濟的再次復甦。

最近以巴西當選總統賈伊爾·博爾索納羅命名的牛市反彈股票,伴隨着金屬價格的平穩。目前根本沒有 appetite 將金屬價格大幅提高。近年來,中國一直是工業金屬的邊際買家,而目前似乎沒有多少人準備押注於中國經濟的再次復甦。

回到墨西哥

根據巴西經紀公司XP Investments的報告,墨西哥“幾乎被國際金融界降級為香蕉共和國的地位,原因是AMLO的機場決定”。這些話很強烈。所提到的AMLO,即當選總統安德烈斯·曼努埃爾·洛佩斯·奧夫拉多爾,取消了已經完成30%的機場項目,這導致了為融資該項目而出售債券的承銷商律師發出的違約警告。投資者正在逃離這個國家,像摩根大通這樣的公司正在下調經濟預測,墨西哥的債務也被多家信用評級公司降級。為了保護比索,中央銀行現在被認為可能會提高利率,這正是經濟所需要的完全相反的措施。

XP Investments對此的看法,可以在這裏完整閲讀,內容悲觀:

一些人,尤其是當地人,重新發現了一個久違的吶喊,即“一個‘好’的AMLO可能永遠只是一個遙不可及的夢想”。其他投資者也可能決定在影響美國市場的科技股暴跌的背景下平倉。最後,一些投資者也可能被資產重新配置的浪潮所捲入(減少墨西哥的權重,增加巴西的權重)。機場的故事無疑是一個壞的第一信號。我們確實認為,墨西哥的資產價格將在某個時刻找到新的平衡,並會出現有趣的機會。但我們認為,市場需要經歷一些宣泄才能到達那裏。現實是,當選總統洛佩斯·奧夫拉多爾及其團隊現在毫無疑問地表明,他們無法理解其決策對投資者信心和墨西哥作為一個嚴肅國家的艱難認知所產生的影響。

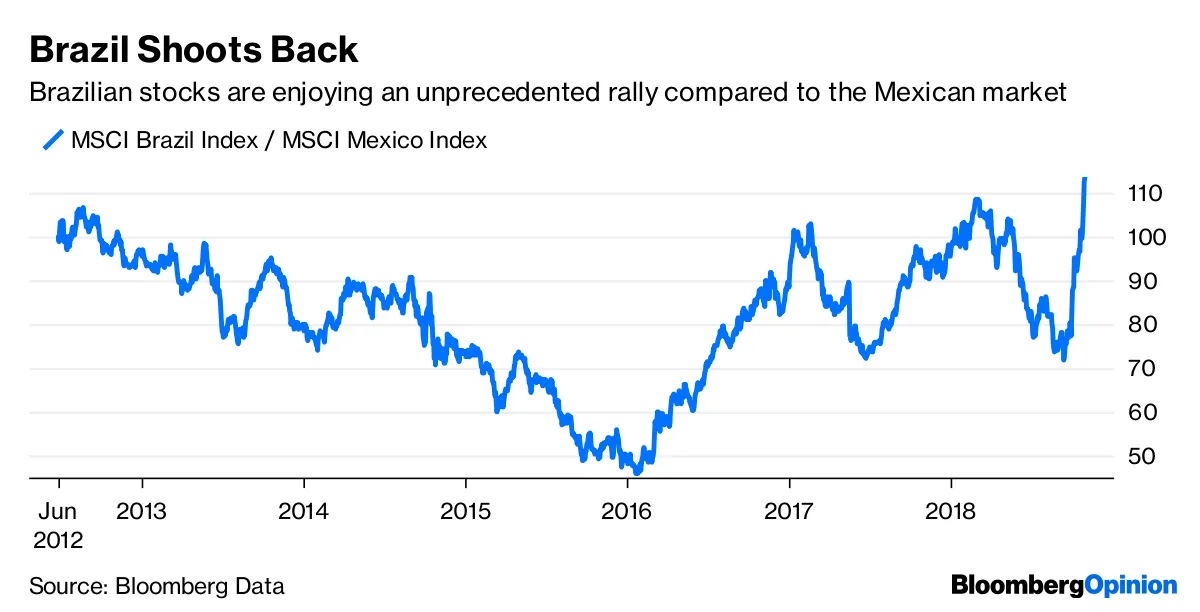

這令人震驚,且在很大程度上是應得的,但我懷疑這可能被誇大了。特別是,似乎我們已經處於XP Investments所描述的“宣泄”階段。市場往往對拉丁美洲的政治事件反應過度,正如我本週早些時候所寫的那樣,墨西哥和巴西的金融資產往往受到“拉鋸戰”的影響。對一個國家的好消息意味着另一個國家的資金被撤出。隨着兩個國家同時發生重大政治事件,上週出現了歷史性的波動。自2012年6月現任總統恩裏克·佩尼亞·涅託當選以來,墨西哥股票一直處於領先地位。現在這種情況發生了逆轉,MSCI巴西指數在六週內超越了其墨西哥同行57%。

彭博數據這幾乎像是對 2012年奧運會足球決賽的遲到報復。 這似乎也有些過火。

彭博數據這幾乎像是對 2012年奧運會足球決賽的遲到報復。 這似乎也有些過火。