工作、債券與彩票票的愚蠢 - 彭博社

John Authers

要在每個早晨將約翰·奧瑟斯的通訊發送到您的收件箱,請在這裏註冊。

我們還沒有賺到它,寶貝

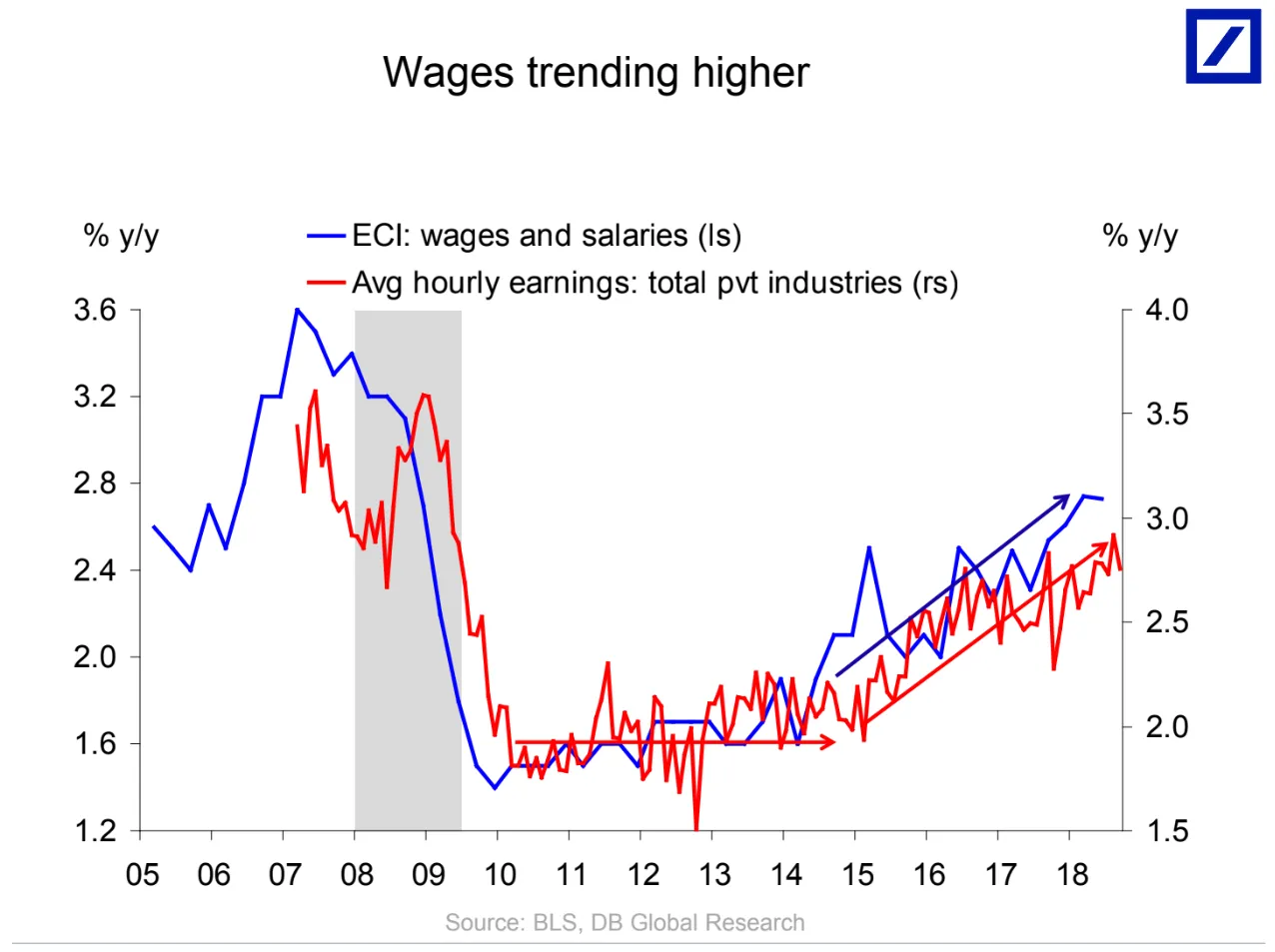

星期五是美國的就業日。像往常一樣,非農就業報告將引發興奮,因為這將是重要數據發佈的最後機會之一,這可能會勸阻聯邦儲備在12月第四次加息。但是,唉,這不太可能。正如過去一年 – 甚至更長時間 – 所證明的,就業數據 本身 並不是那麼重要。勞動力市場強勁,僱主填補職位空缺變得越來越困難。問題是這是否最終會轉化為通貨膨脹壓力,正如 菲利普斯曲線關係 所暗示的那樣。這意味着平均時薪將受到最多關注。自金融危機以來,這一指標的年增長率沒有超過3%。但是,正如德意志銀行首席美國經濟學家托爾斯滕·斯洛克的這張便捷圖表所表明的,趨勢正朝着這個方向發展:

就業成本指數已經超過3%,而彭博新聞社調查的經濟學家預計政府將表示,10月份的平均時薪增長較去年同期達到了3.1%。這對消費者來説是個好消息。正如圖表所示,這一趨勢僅在奧巴馬政府末期開始,但現在顯示出一些力量,因此對特朗普總統來説應該是個好消息。這通常對債券投資者或希望美聯儲停止加息的人(如特朗普)來説並不是好消息。

就業成本指數已經超過3%,而彭博新聞社調查的經濟學家預計政府將表示,10月份的平均時薪增長較去年同期達到了3.1%。這對消費者來説是個好消息。正如圖表所示,這一趨勢僅在奧巴馬政府末期開始,但現在顯示出一些力量,因此對特朗普總統來説應該是個好消息。這通常對債券投資者或希望美聯儲停止加息的人(如特朗普)來説並不是好消息。

任何以3開頭的數字都可能在市場上引發負面反應。相反,任何以2開頭的數字可能會帶來一些緩解。我們很快就會知道。

與盈虧平衡、相關性和彭博終端的樂趣

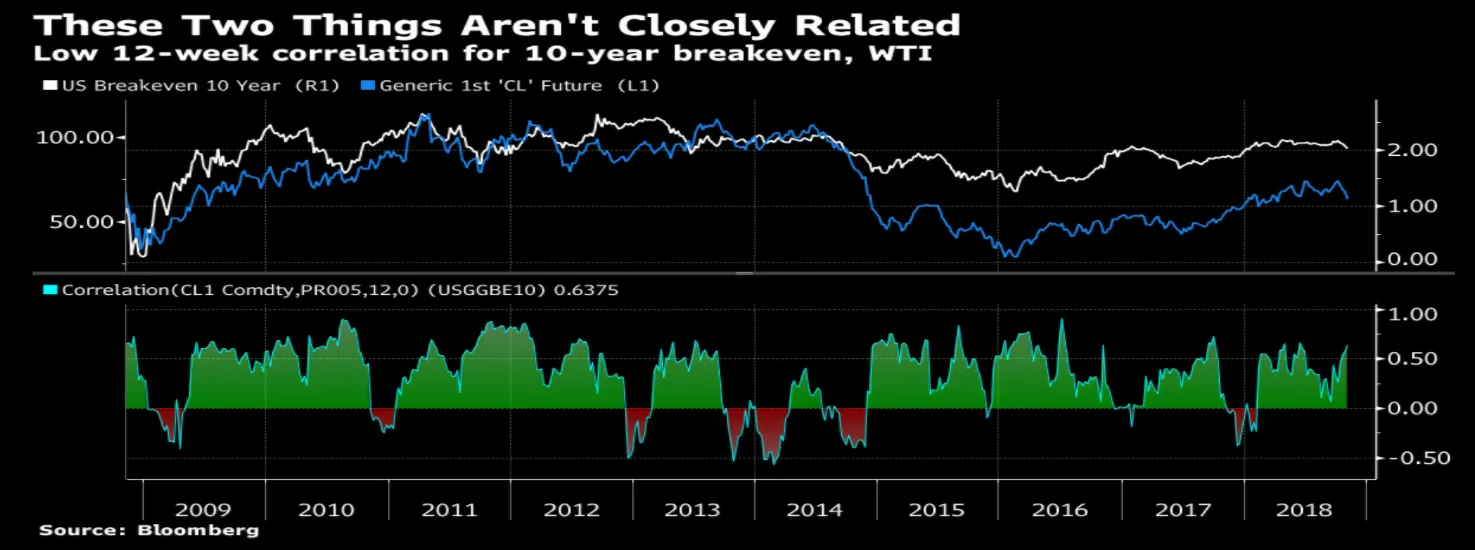

除了工資,通脹的另一個關鍵組成部分是對通脹的預期。理論上,人們越是預期通脹加速,發生的可能性就越大。這就是為什麼美聯儲始終擔心確保通脹預期保持“良好錨定”。通過常規固定利率債券和與通脹掛鈎的證券之間的收益率差異,債券市場提供了交易者認為通脹走向的明確計算。預期通脹是為了使兩種債券的回報在長期內達到盈虧平衡所需的任何水平。這很有趣,因為通脹盈虧平衡率正在急劇下降。10年期盈虧平衡率是自1月以來的最低水平,幾乎降到了2%的水平,這非常重要,因為這是美聯儲的通脹目標。如此明確的走勢意味着債券交易者並不擔心通脹,因此美聯儲不應該為了遏制通脹而提高利率。我的同事雅各布·博恩,彭博新聞的國債通脹保護證券(TIPS)市場專家,上週發出了這個警告:

然而,有一點警告是必要的。通脹盈虧平衡率往往受油價驅動。西德克薩斯中質原油在過去一個月內急劇下跌——通脹盈虧平衡率也是如此。

然而,有一點警告是必要的。通脹盈虧平衡率往往受油價驅動。西德克薩斯中質原油在過去一個月內急劇下跌——通脹盈虧平衡率也是如此。

但這有意義嗎?石油是衡量通貨膨脹的價格指數的重要組成部分,但最近原油價格的變動對10年後的預期通貨膨脹水平應該沒有影響。上面的雙尺度圖表中這兩種指標之間的家庭相似性似乎顯而易見,但實際上不應該如此。再引入另一位彭博新聞的同事,安德魯·辛科,他在使用終端測量相關性方面比我更擅長。在過去的10年中,10年通貨膨脹預期與石油價格確實如預期般毫無關聯。他發現相關性為0.002,這意味着幾乎沒有相關性:

但這有意義嗎?石油是衡量通貨膨脹的價格指數的重要組成部分,但最近原油價格的變動對10年後的預期通貨膨脹水平應該沒有影響。上面的雙尺度圖表中這兩種指標之間的家庭相似性似乎顯而易見,但實際上不應該如此。再引入另一位彭博新聞的同事,安德魯·辛科,他在使用終端測量相關性方面比我更擅長。在過去的10年中,10年通貨膨脹預期與石油價格確實如預期般毫無關聯。他發現相關性為0.002,這意味着幾乎沒有相關性:

上圖中的所有紅色區域表示這兩個系列在負相關的時期。這讓我感到困惑,因為石油與盈虧平衡點之間的聯繫在交易員中廣泛討論。它常常被引用為忽視通貨膨脹盈虧平衡點——以及TIPS市場——的理由。因此,我回到博恩,一位前TIPS交易員,他解釋説,許多與通貨膨脹掛鈎的債券交易員只有在能夠使用石油期貨對沖時才會進入市場。這兩者在短期內幾乎必然相關,因為在同一時間進行的買賣訂單會同時發生。

上圖中的所有紅色區域表示這兩個系列在負相關的時期。這讓我感到困惑,因為石油與盈虧平衡點之間的聯繫在交易員中廣泛討論。它常常被引用為忽視通貨膨脹盈虧平衡點——以及TIPS市場——的理由。因此,我回到博恩,一位前TIPS交易員,他解釋説,許多與通貨膨脹掛鈎的債券交易員只有在能夠使用石油期貨對沖時才會進入市場。這兩者在短期內幾乎必然相關,因為在同一時間進行的買賣訂單會同時發生。

最佳相關性與零售汽油價格有關,後者是消費者價格指數的一部分,而不是與原油有關。從長期來看,通貨膨脹預期與汽油價格的變動相關性約為0.7。這是顯著的,因為1的讀數意味着它們同步移動。然而,儘管石油的變動推動了最近盈虧平衡點的大幅下降,但並不能解釋所有的下降。博恩的解釋是市場在告訴美聯儲擔心通貨膨脹是錯誤的,因此似乎是合理的。讓我展示另一種盈虧平衡點變動的重要性。衡量金融條件緊張程度的最佳指標之一是長期實際收益率,即考慮通貨膨脹後的債券收益率。最近通貨膨脹預期的下降與債券收益率的上升結合,創造了自金融危機以來最高的實際收益率。這是過去12個月中兩年、五年和10年實際收益率的變動情況:

彭博數據市場再次努力讓美聯儲的生活變得困難。

彭博數據市場再次努力讓美聯儲的生活變得困難。

卡尼曼與特沃斯基玩彩票

最近幾周,鉅額的超級百萬和強力球獎金引發了一些精彩的金融評論。特別是,試試彭博觀點通訊的作者馬特·萊文,他説分心於彩票的百萬獎金是可以的,以及投資專欄的權威,《華爾街日報》的傑森·茲維格,他認為投資者可以向賭徒學習。賭博理論與現代投資形式之間確實存在緊密的聯繫。埃德·索普,被廣泛認為是量化投資的教父,通過計算出一個數學公式贏得了他的第一筆財富。他將這些見解應用於華爾街的投資,他説,華爾街就像賭場一樣是固定的。但也有理由回報這一讚美,將投資中的心理教訓應用於賭博。這導致了一個令人震驚的結論,即萊文可能過於理性。萊文發佈了一個計算彩票票據期望值的電子表格。(對於不熟悉的人來説,某物的期望值是所有可能結果乘以其概率的總和。例如,如果一張票有50%的機會價值100美元和50%的機會毫無價值,則其期望值為50美元。)倫敦的埃爾姆合夥公司的維克托·哈哈尼,另一位受人尊敬的量化投資者,現在發表了一篇回應,建議期望值是錯誤的衡量標準。使用以色列心理學家阿莫斯·特沃斯基和丹尼爾·卡尼曼發展起來的前景理論,我們現在知道人們是持續厭惡損失的。損失100美元帶來的痛苦大於獲得100美元帶來的快樂。因此,賭徒會不遺餘力地試圖贏回他們失去的錢——這種心理特徵幫助賭場賺錢。因此,萊文使用期望值意味着,失去1美元的感覺和獲得1美元的感覺是一樣的,而實際上失去一美元的感覺遠比獲得一美元的感覺要糟糕得多。以下是哈哈尼的一個例子:

假設你有100,000美元的儲蓄,並且你對財務風險非常寬容。為了讓我們的觀點更加明確,假設10美元的彩票給你帶來的中獎概率比公平賠率高出100倍。換句話説,這張彩票的期望值是1,000美元,但你只需花10美元就能買到它。

你知道根據期望值你得到了一個很好的交易,但期望效用呢?儘管這張彩票的期望值是其面值的100倍,但購買這張彩票的期望效用是負的——實際上,非常負。你需要能夠以低於0.65美元的價格購買這張彩票,才能從期望效用的角度來看這是一個好的投資,忽略它的幻想娛樂價值。即使你有100萬美元的儲蓄,而不是100,000美元,你仍然會發現以10美元的價格購買這張彩票是一個負的期望效用命題。

這很有道理。萊文對自己來説太理性了。但我擔心我們需要進一步推進金融理論,以考慮人類的弱點。哈赫尼分析中的模糊詞是“忽略其幻想娛樂價值”。正是這種幻想娛樂價值使得如此多人蔘與彩票。我們在購買彩票和等待結果時感受到興奮的價值。當你和一羣人站在一起,看着球在輪盤上飛馳,或者為你的馬加油時,這種幻想娛樂價值最為明顯,但在玩老虎機或——可以推測——購買彩票時也同樣存在。享受這種冒險刺激的非理性,以及享受可能獲勝的夢想,淹沒了最可能結果是損失的理性。這也有助於解釋為什麼如此多人在家裏通過電腦嘗試日間交易股票市場。這是一項絕望的非理性行為,但你可能會贏,這使得觀看彭博電視或CNBC變得更加刺激。因此,賭徒是理性的,因為他們享受冒險的刺激。隱含地——也許明確地——他們準備接受損失的可能性,以換取在輪盤或賽馬場的樂趣。然而,這種方法的問題在於,它未能捕捉到彩票心理學的另一個可怕方面。如此描述的賭博聽起來像是富人的奢侈品。那些有錢可輸的人可以享受這種小賭怡情。但實際上,彩票票是由窮人購買的,而彩票變成了一種向富人再分配財富的工具——從窮人到富人。英國的國家彩票用於資助令人愉快的國家福利,比如歌劇院或將國家變成奧運獎牌機器的體育培訓項目,這些都是非常有趣的。但這些通常是由富人資助的,他們可以享受花費多餘的錢,而不是由購買彩票的窮人資助。

回到2012年,彩票在美國最貧困家庭的支出中佔9%。這是一個真正令人厭惡的統計數據。而且,彩票的支出正在快速上升。巴里·裏索爾茨(Barry Ritholtz),也是彭博社的專欄作家,在推特上分享了《華盛頓郵報》的一篇文章鏈接,顯示人均彩票支出自1995年以來已翻了一番以上。 有趣的是,這並沒有像一些人可能假設的那樣存在紅州/藍州的分歧,因為馬薩諸塞州的居民人均購買的彩票比其他任何州都多。但本質上,引用AQR資本管理公司的投資者克利福德·阿斯內斯(Clifford Asness)的話,彩票是一種累退税。他在推特上的確切話是:“彩票是一種極其累退的工具,旨在讓許多中產階級和貧困者變得更不富裕,所有這一切都是為了創造一個(或幾個)非常非常富有的人,以便我們可以立即開始仇恨這些贏家,認為他們是不配的富豪。”説得好。此外,彩票的受歡迎程度反而在獲勝的幾率被故意降低的情況下變得更高,導致更大、更引人注目的大獎。真噁心。還要注意,這一變化並沒有改變預期值;顯然,人們購買彩票的動機中還有其他因素在起作用。

除了預期價值、預期效用和幻想樂趣價值之外,我們還需要加入“絕望價值”。如果你絕望到一定程度,而獎品又足夠豐厚,那麼花費你的可支配收入去買一張彩票似乎就有意義。這會淹沒你對預期效用的任何考慮,而預期效用是負的。很可能你會變得更加貧窮,而你也不會喜歡這種結果。

這是我對當代卡尼曼和特沃斯基如何解釋彩票支出的最佳猜測。就個人而言,我已經非常厭惡彩票,並且從不購買彩票。它們是丹尼斯·摩爾的金融服務,因為它們從窮人那裏拿走,而給富人帶來好處。為此,它們是可恨的。但至少它們給了我一個藉口,連續兩天鏈接到一個蒙提·派森的小品: