墨西哥的AMLO為股票市場的巨大反彈奠定基礎 - 彭博社

John Authers

另一個墨西哥的AMLO

墨西哥的新總統安德烈斯·曼努埃爾·洛佩斯·奧夫拉多爾將在週六正式就職,但他已經以一種相當高明的方式為他任期內的股市大漲做好了準備。對於股市回報來説,購買價格是最重要的,正如我的彭博新聞同事安德魯·辛科所指出的,最近這個價格已經下降,打破了在當前總統任期內幾乎保持不變的趨勢(以比索計)。

辛科建議,至少對於那些依賴技術分析的人來説,墨西哥股票可能已經“破裂”。《華爾街日報》發表了一篇極為負面的分析,稱洛佩斯·奧夫拉多爾(被稱為“AMLO”)正在嚇跑外國投資者,而花旗集團則提供“AMLOVE”股票的籃子,以防他成為一位負責任的總統(這些股票包括銀行和一些基礎設施集團),還有一長串“AMSCARED”股票,即使他證明是干預主義者也可能存活下來,包括墨西哥一些最大的名字,如沃爾瑪墨西哥、塞門斯、Femsa和卡洛斯·斯利姆的美國移動公司。由於已經疲軟的銀行業在週一遭遇了8.5%的拋售,AMLOVE股票表現糟糕。從美元的角度看,這使得墨西哥的基準股票指數跌至九年來的低點。

辛科建議,至少對於那些依賴技術分析的人來説,墨西哥股票可能已經“破裂”。《華爾街日報》發表了一篇極為負面的分析,稱洛佩斯·奧夫拉多爾(被稱為“AMLO”)正在嚇跑外國投資者,而花旗集團則提供“AMLOVE”股票的籃子,以防他成為一位負責任的總統(這些股票包括銀行和一些基礎設施集團),還有一長串“AMSCARED”股票,即使他證明是干預主義者也可能存活下來,包括墨西哥一些最大的名字,如沃爾瑪墨西哥、塞門斯、Femsa和卡洛斯·斯利姆的美國移動公司。由於已經疲軟的銀行業在週一遭遇了8.5%的拋售,AMLOVE股票表現糟糕。從美元的角度看,這使得墨西哥的基準股票指數跌至九年來的低點。

所有這一切發生時,甚至沒有提到墨西哥的北方鄰國,這個仍然是地球上最強大的國家,在週末對試圖進入美國的移民開了催淚瓦斯。

所有這一切發生時,甚至沒有提到墨西哥的北方鄰國,這個仍然是地球上最強大的國家,在週末對試圖進入美國的移民開了催淚瓦斯。

當然,這很大程度上取決於新總統是否會變得令人喜愛或令人恐懼,但這次下跌確實看起來像是一種宣泄或厭惡。股票的定價是基於新總統將是一個可鄙且不負責任的暴君。墨西哥的憲法和制度可能仍然能抵禦這一點,儘管如果市場繼續崩潰,AMLO通過團結人民對國際資本市場的憤怒來回應的風險將會增加。

我看到的第一條關於AMLO的適度 看漲的消息是在週一來自太平洋投資管理公司,或稱Pimco。我建議你讀一讀。主要觀點是AMLO繼承了一個強勁的財政狀況,並且他不需要做太多事情來向投資者展示他們變得過於謹慎:

我們懷疑市場將AMLO歸類為一個揮霍的左翼民粹主義者的傾向將為一個仍然保持相對穩固財務基礎的主權國家提供有趣的投資機會。

在12月15日提交一個連貫的2019年預算計劃,目標是繼續保持初級盈餘,將驗證我們對市場過度推測AMLO在社會和基礎設施項目上的競選承諾對墨西哥信用worthiness風險的看法。

現在對投資者來説,估值更具吸引力:主權外部信用已經定價為降級兩個等級至BBB−,接近投資級別的邊緣。根據我們的分析,國內實際一年期利率為4.8%,處於13年高點,並且在主要新興市場中是第二高的。從可比的角度來看,墨西哥比索是所有資產中最便宜的,低於其長期平均水平兩個標準差,根據我們的估計。

脱歐:新的希望

英鎊正在穩定,因為英國首相特蕾莎·梅避免了不信任投票的風險,並與歐盟其他成員國達成了一項協議。現在,有了新的希望:梅將在議會對該協議的第一次投票中失利,但隨後在達成一些小的妥協後返回並在第二次嘗試中獲勝。2008年美國的“問題資產救助計劃”銀行救助的先例被引用。國會否決了該計劃,道瓊斯工業平均指數在幾分鐘內下跌了777點,四天後,TARP在第二次投票中通過。

以下是德意志銀行倫敦的貨幣策略師喬治·薩拉維洛斯對此問題的看法:

議會提出的任何修正案都必須足夠現實,以便EU27能夠同意。如果議會第一次未能批准該協議,或通過對政治聲明的修正案附加條件來批准,可能在12月13日/14日的歐盟理事會上對當前文本進行修改。我們上週一曾爭辯過上週一,基於一種更温和的脱歐形式對政治聲明進行修改是可能的。聯合聲明已經承認,英國的臨時海關安排(TCA)可以作為未來經濟夥伴關係的基礎。

總之,保守派脱歐派甚至未能對梅首相提出不信任投票,確認工黨將尋求通過當前脱歐協議的修訂版本,以及特蕾莎·梅在初始協議失敗時“聽從議會的指示”的開放態度,現在為“軟脱歐”開闢了更清晰的道路。因此,我們對英鎊持樂觀態度(我們喜歡賣出EUR/GBP),並相應地修訂我們的脱歐概率。

德意志銀行現在將當前交易或修改後的“温和”脱歐在議會通過的幾率從50%提高到65%。BNY Mellon在倫敦的首席貨幣策略師西蒙·德里克同意這一結果正越來越被市場定價,但指出了推理中的一個重要缺陷。如果投資者預期這一結果,那麼在第一次投票失敗後,他們不會推動英鎊下跌,也不會為第二次投票的成功提供動力。正如他所説:

…現在最有可能被定價進英鎊的是議會對談判達成的協議進行成功第二次投票以及在3月29日有序退出的想法(正如《金融時報》所建議的)。雖然這確實有可能發生,但有趣的是,支持這一觀點的一個論據是,“對第一次投票失敗的重大金融市場反應”將幫助集中那些投票反對的議員的思維,鼓勵他們在第二次投票時改變支持。然而,如果第二次投票的想法已經部分被定價,那麼關於這一“重大金融市場反應”將來自何處仍然有待討論。還值得考慮的是,鑑於歐盟委員會主席讓-克勞德·容克在談判達成協議公告後的評論,議會投票的內容是否會有任何實質性的不同。

好奇。

確實好奇。這是投資者喬治·索羅斯(他對英鎊交易頗有研究)所稱的“反身性。”有時,市場的波動可以影響現實,而不是反過來。如果市場假設常識會佔上風,他們就增加了議員們相信自己可以逃避不負責任行為的風險。(在墨西哥也發生了類似的情況,如果市場在AMLO尚未上任前就將其視為一個危險的領袖,他們就有可能激怒他表現得像一個危險的領袖。)

對梅的協議進行成功第二次投票的賭注還有另一個缺陷,那就是它依賴於歐盟其他國家至少提供一些幫助。烏爾裏希·勞赫特曼,德國商業銀行的貨幣策略師,駐紮在德國。他對此的看法與來自倫敦的觀點明顯不同:

*我有一種印象,英國政治家以及英國的公共辯論都忽視了一個點:歐洲大陸的公眾輿論。我認為很少有人對這個叛逆的島嶼表示理解。“如果他們想離開,他們很快就會發現這會導致什麼”大致是我認為這裏的普遍態度。歐洲政治家很難向他們的選民推銷更為和解的做法。儘管在日常事務上大陸可能存在分歧,但在對待異議者的問題上仍然保持團結。在這方面(也許僅僅在這方面),脱歐對歐洲來説是一個幸運的機會。*英國人應該感到高興,因為各國首腦通過了這項脱歐協議。然而,這對脱歐給英鎊帶來的風險並沒有太大意義。決定性的問題仍然是英國議會的投票,議會不僅對這項協議是否是最佳協議存在分歧(並且仍然幻想重新談判的可能性)。還有一些極端分子希望採取無協議解決方案。因此,英鎊匯率在亞洲市場上對週末的結果沒有顯著反應。只有關於議會決定的消息才應該有能力影響英鎊。

我的印象是他是對的。推動軟脱歐似乎是最可能的結果之一,這將使英國徹底不滿,並在其後留下一個稍微強勁的英鎊。但是,已經在這個結果上下注的英國人可能正在重蹈英國在這個過程中已經犯下的錯誤,假設歐洲會樂意讓英國人既享受蛋糕又吃掉它。

作者筆記:

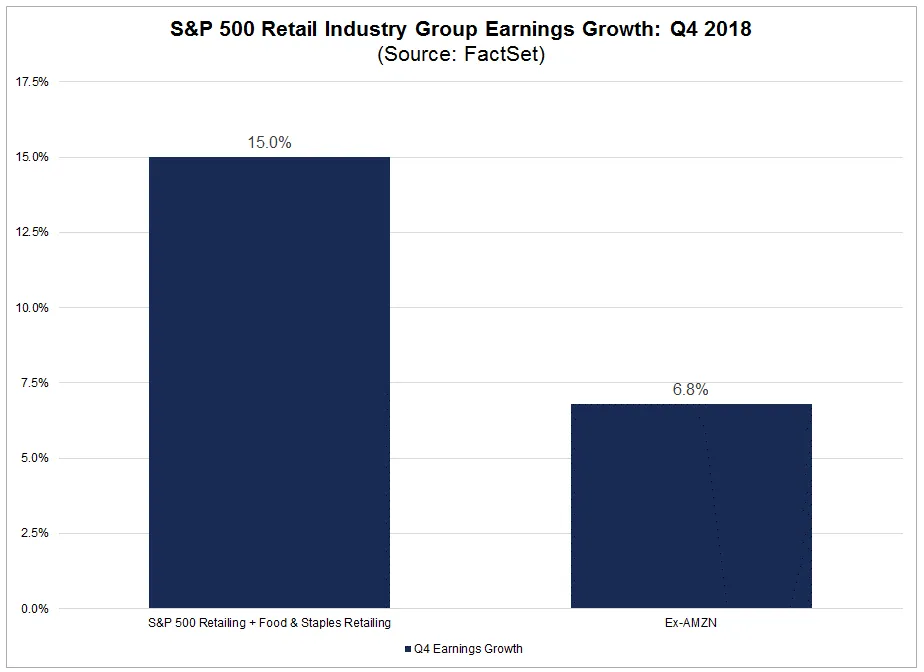

驚人的亞馬遜。我們都知道亞馬遜正在快速增長,並在此過程中取代其他傳統零售商。但現在的預期水平如此之高,以至於亞馬遜將很難超越它們——而零售行業的其他部分可能有不錯的機會帶來積極的驚喜。根據FactSet,預計亞馬遜將在本季度佔美國零售行業整體增長的超過一半。

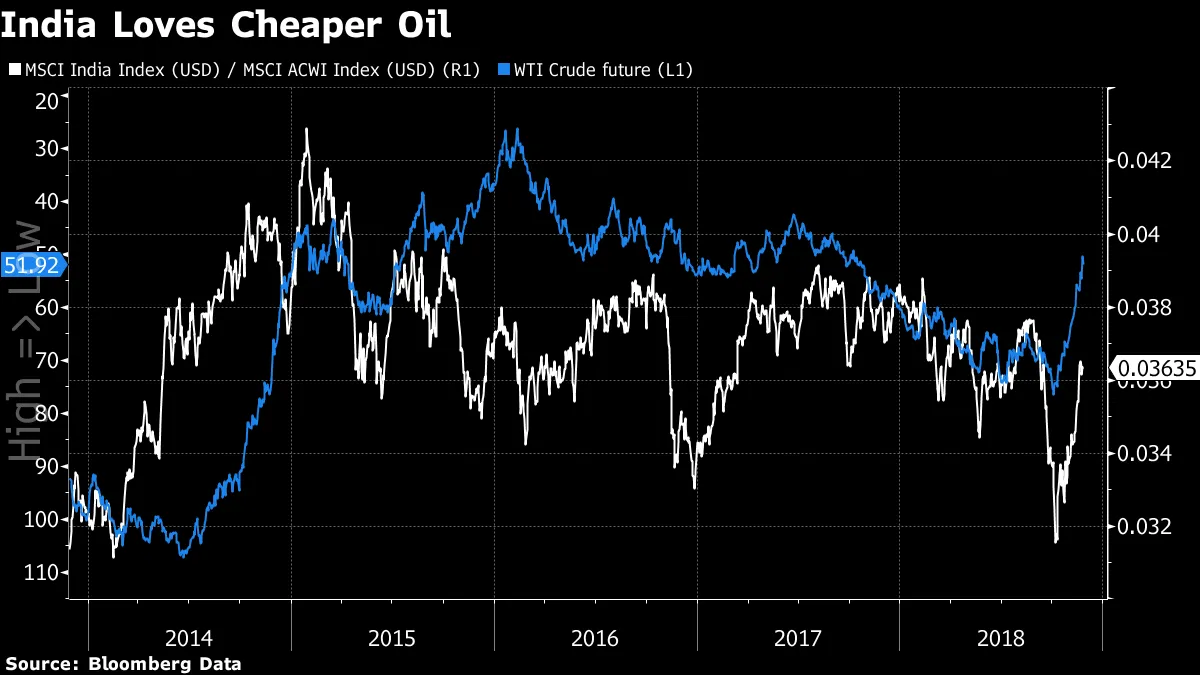

**印度的逆風:**油價下跌讓全球許多地方感到恐慌,但也有受益者。其中最明顯的是印度,這個擁有有時令人不快的民粹主義領導人的大國,已經在地緣政治和投資雷達上消失了一段時間。作為一個完全依賴進口滿足能源需求的石油密集型經濟體,油價下跌對印度股票和一般風險較高的印度金融資產來説是一個明確的好處。這是印度股票在過去五年與世界的表現相比,以及與油價(反向顯示)相比的情況。

**印度的逆風:**油價下跌讓全球許多地方感到恐慌,但也有受益者。其中最明顯的是印度,這個擁有有時令人不快的民粹主義領導人的大國,已經在地緣政治和投資雷達上消失了一段時間。作為一個完全依賴進口滿足能源需求的石油密集型經濟體,油價下跌對印度股票和一般風險較高的印度金融資產來説是一個明確的好處。這是印度股票在過去五年與世界的表現相比,以及與油價(反向顯示)相比的情況。

在“脆弱五國”中,印度是唯一一個在2013年縮減刺激政策風波中遭受重大經常賬户赤字的主要新興市場,其股市已經完全恢復,並且幾乎與全球股市保持同步:

在“脆弱五國”中,印度是唯一一個在2013年縮減刺激政策風波中遭受重大經常賬户赤字的主要新興市場,其股市已經完全恢復,並且幾乎與全球股市保持同步:

印度能夠避免成為頭條新聞,避免過多國際關注,這可能對其有利。所以提到這一點也許不太公平。但我想提醒你注意這一點。

印度能夠避免成為頭條新聞,避免過多國際關注,這可能對其有利。所以提到這一點也許不太公平。但我想提醒你注意這一點。

**不要指望鮑威爾的救助:**對於我認為美聯儲可能會讓期待救助的投資者失望的觀點,已經有相當大的抵制。接下來的一週幾乎每天都有美聯儲官員的講話,我們應該很快就能瞭解到更多,但這就是我今天早上與麗莎·阿布拉莫維茨和皮姆·福克斯在彭博電台討論這個問題的方式。美聯儲可能很容易放緩加息的步伐,但股市的下跌本身不會改變中央銀行的方向。

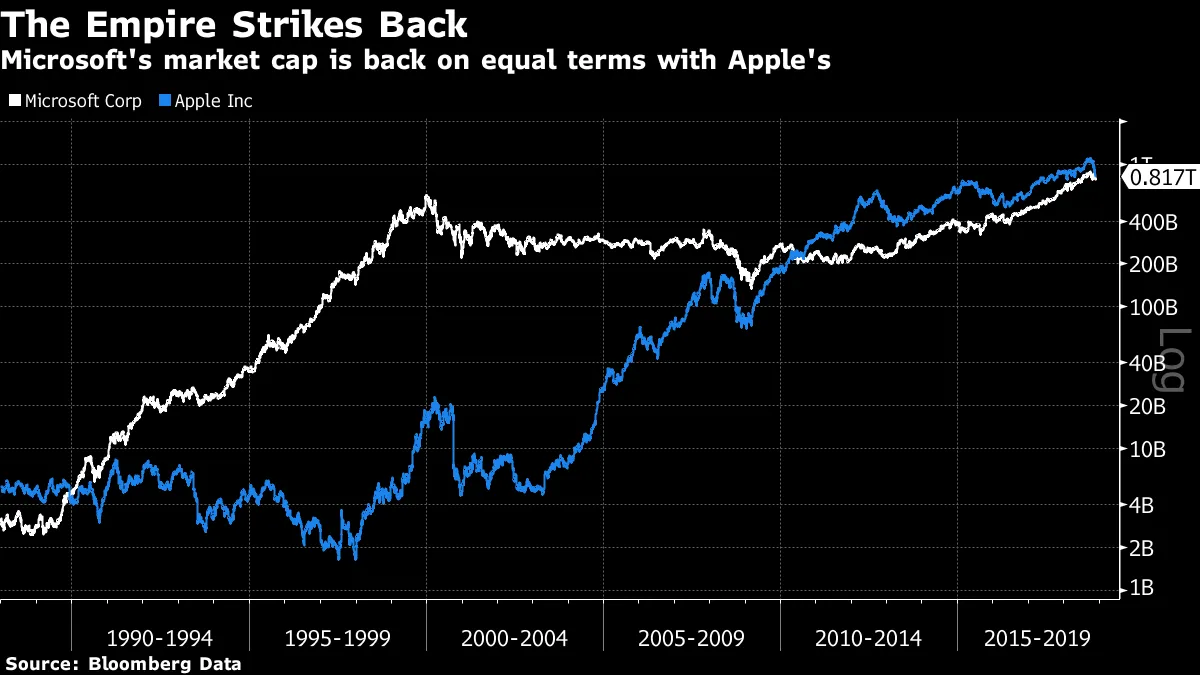

帝國反擊戰**:**這似乎幾乎不可能,但蘋果與微軟之間的競爭再次升温。定義現代計算機的兩家公司之間的鬥爭在1990年代似乎已經明確地傾向於微軟,而在過去幾年則傾向於蘋果,但最近蘋果股價的暴跌使得它們在市場價值上再次平起平坐。在週一的盤中交易中,微軟在大約一個小時內重新成為全球最大的公司:

對於那些不記得那麼久遠的人來説,現在距離這部關於比爾·蓋茨戰勝史蒂夫·喬布斯的偉大電視電影已經快20年了:

對於那些不記得那麼久遠的人來説,現在距離這部關於比爾·蓋茨戰勝史蒂夫·喬布斯的偉大電視電影已經快20年了:

當時,蓋茨的勝利看起來是完全和壓倒性的。喬布斯已經去世,而蓋茨則基本上離開了微軟,但續集仍然可能會成為精彩的觀看體驗。想想看,2010年上映的關於Facebook的傳記電影“社交網絡,”的續集也應該會很精彩。這兩部電影都圍繞着一位企業家建立強大公司的故事,基於據稱從商業夥伴那裏竊取的想法。蓋茨後來得到了應有的報應,而同樣的命運現在也降臨到Facebook首席執行官馬克·扎克伯格身上。現在的蓋茨似乎笑到了最後。扎克伯格會嗎?喜歡彭博社的《迴歸點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

當時,蓋茨的勝利看起來是完全和壓倒性的。喬布斯已經去世,而蓋茨則基本上離開了微軟,但續集仍然可能會成為精彩的觀看體驗。想想看,2010年上映的關於Facebook的傳記電影“社交網絡,”的續集也應該會很精彩。這兩部電影都圍繞着一位企業家建立強大公司的故事,基於據稱從商業夥伴那裏竊取的想法。蓋茨後來得到了應有的報應,而同樣的命運現在也降臨到Facebook首席執行官馬克·扎克伯格身上。現在的蓋茨似乎笑到了最後。扎克伯格會嗎?喜歡彭博社的《迴歸點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。