一些黑人在房價上漲中看到巨大的收益 - 彭博社

Kriston Capps

底特律一個住房開發項目的建設。麗貝卡·庫克/路透社黑人家庭的房屋擁有率正在急劇下降。自2004年以來,所有房屋擁有率穩步下降,現在處於自1990年代中期以來的最低水平。但在住房泡沫期間,黑人房主受到次級貸款者的不成比例針對,在隨後的止贖危機中遭受了巨大的損失。如今,非裔美國人的房屋擁有率處於50年來的最低水平——自1968年《公平住房法》通過之前。

底特律一個住房開發項目的建設。麗貝卡·庫克/路透社黑人家庭的房屋擁有率正在急劇下降。自2004年以來,所有房屋擁有率穩步下降,現在處於自1990年代中期以來的最低水平。但在住房泡沫期間,黑人房主受到次級貸款者的不成比例針對,在隨後的止贖危機中遭受了巨大的損失。如今,非裔美國人的房屋擁有率處於50年來的最低水平——自1968年《公平住房法》通過之前。

根據喬治亞州立大學城市研究教授丹·伊默格拉克的説法,這場危機如此嚴重,以至於許多非裔美國家庭可能不再渴望購買住房。一些研究發現,房屋擁有對黑人家庭來説風險大於收益。復甦在很大程度上繞過了黑人家庭,原因包括信貸市場收緊、信用評分受損以及公平住房法的執行不力。“黑人在危機中遭受重創,但未能從復甦中受益,”他説。

在15個大都市區,非裔美國購房者的房屋價值上漲的幅度與他們的白人同行相當,甚至更多。然而,根據伊默格拉克領導的新研究,購買住房的黑人家庭講述了一個更樂觀的故事。雖然數量相對較少,但在15個大都市區,非裔美國購房者的房屋價值上漲的幅度與他們的白人同行相當,甚至更多。2012年至2017年間,中位數黑人購房者的房屋價值上漲了38.2%——遠高於白人家庭29.9%的中位數增值率。

彭博社城市實驗室芝加哥以冷靜、派對和陽光克服了民主黨全國委員會的懷疑者納粹掩體的綠意改造將醜陋的過去變成城市的眼球吸引器聖保羅的貧民窟如何幫助庇護南美洲最大的城市僅使用公共交通的跨洲競賽這對於各收入水平的家庭都適用——這意味着低收入或中等收入的黑人購房者享有與低收入或中等收入的白人購房者相當的房產增值率。排除高收入家庭並沒有改變這個故事。在黑人房產價值沒有像白人房產價值那樣增值的地方,差距也不大。

新的研究揭示了復甦核心的巨大錯失機會**,**這是縮小種族財富差距的一個缺失關鍵。在2012年至2017年間,黑人購房者從復甦中獲得的好處與白人相當。只是黑人購房者的數量遠遠不夠。這對快速發展的都市地區和正在進行城市更新的社區都有影響。

“黑人在以白人為主的社區中購買的房產不多,”Immergluck説。“三十%的購房者在以黑人為主的社區中購買。很多黑人購房者在沒有任何主導羣體的社區中購買。這類社區有很多。以前並沒有。”

對於 這篇工作論文,Immergluck和研究人員Allison Powell及Stephanie Earl使用了《住房抵押貸款披露法》數據以及來自聯邦住房金融局的新房價指數,以評估普查區級的購房者數據。在15個都市地區,黑人購房者的中位房產增值率通常超過白人購房者,雖然有一些例外。大多數都市地區也看到拉丁裔家庭相對於白人的顯著增益,而亞裔家庭的結果則參差不齊。

在Immergluck的研究中,地點很重要。大都市特徵被視為黑人人口擁有的房屋表現的一個因素。在增長為常態的城市(例如亞特蘭大和洛杉磯),所有種族的購房者的中位數增值率達到了40%。每個人都賺到了錢。但在中位數增值率低於16%的三個大都市地區(辛辛那提、伯明翰和聖路易斯),黑色購房者的增值率落後於白人。

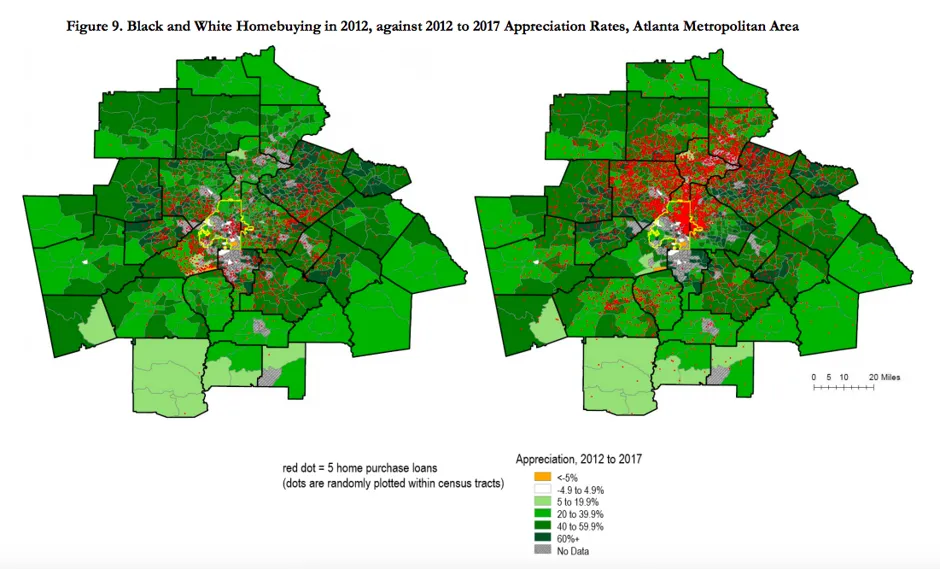

大都市地區的種族構成是黑色家庭購房的一個因素。下面的地圖顯示了亞特蘭大這一擁有大量黑人居民的繁榮大都市地區的購房情況。左側地圖上的紅點顯示了2012年新的黑色購房者的抵押貸款;右側地圖上的紅點顯示了新的白人購房者的抵押貸款。兩張地圖都用綠色標示了房屋價值五年增值率,表明這些2012年的購房最終表現如何。

喬治亞州立大學2012年黑人購房情況如左側所示,地理上沒有特定的模式。(地圖確實顯示了在復甦過程中,購買房屋的黑人數量是多麼少!)右側的地圖顯示了亞特蘭大居民已經知道的事情,即白人家庭更喜歡在北富爾頓和德卡爾布縣購房——這些主要是白人的地區。雖然黑人房主在這些白人聚集區購房不多,但他們也向郊區看齊。

喬治亞州立大學2012年黑人購房情況如左側所示,地理上沒有特定的模式。(地圖確實顯示了在復甦過程中,購買房屋的黑人數量是多麼少!)右側的地圖顯示了亞特蘭大居民已經知道的事情,即白人家庭更喜歡在北富爾頓和德卡爾布縣購房——這些主要是白人的地區。雖然黑人房主在這些白人聚集區購房不多,但他們也向郊區看齊。

“絕大多數黑人購房是在郊區,”Immergluck説。“這是內郊區。這些郊區非常多樣化,比城市多樣化得多。關內特縣是全國最具多樣性的縣,”他説,指的是東北部的郊區縣,黑人和白人購房的比例都很高。

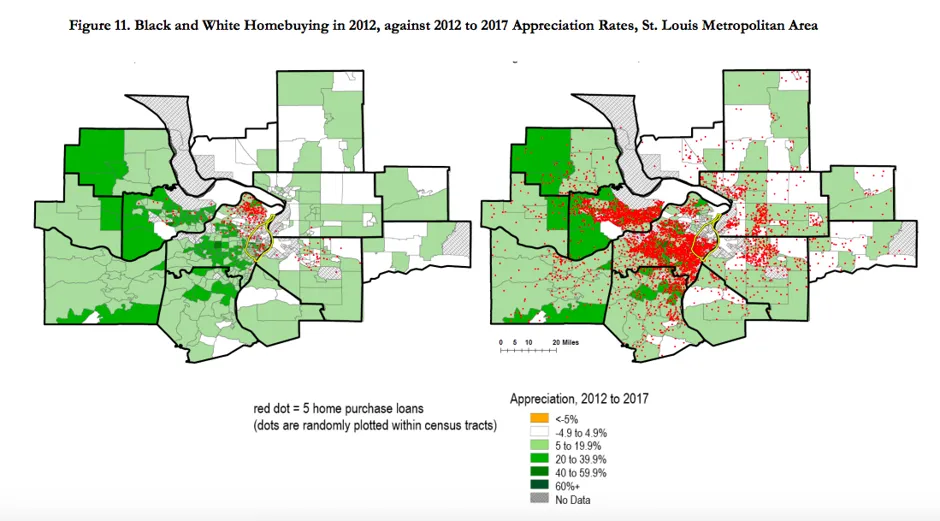

在聖路易斯,一個種族隔離更嚴重的城市地區,黑人購房者更有可能在少數族裔佔多數的地區購房。2017年,38%的黑人購房發生在以黑人為主的社區。空間集中現象在黑人和白人購房者中都存在。這可能僅僅是偏好的結果。然而,儘管聖路易斯的中位房價增值率較低(13.8%),但黑人購房者的增值率低於白人購房者——儘管差距不大。

喬治亞州立大學大約26,000個在2012年購房的黑人家庭在接下來的五年中獲得了可觀的收益。他們房屋的總增值超過了17億美元——平均每位購房者增值65,000美元。如果更多的黑人家庭能夠利用住房危機底部的低成本和過剩房源,那麼今天各種敍述可能會發生變化,從城市更新到種族隔離。(但住房危機的主要故事之一是通過掠奪性貸款對黑人購房者的不成比例的剝削)。

喬治亞州立大學大約26,000個在2012年購房的黑人家庭在接下來的五年中獲得了可觀的收益。他們房屋的總增值超過了17億美元——平均每位購房者增值65,000美元。如果更多的黑人家庭能夠利用住房危機底部的低成本和過剩房源,那麼今天各種敍述可能會發生變化,從城市更新到種族隔離。(但住房危機的主要故事之一是通過掠奪性貸款對黑人購房者的不成比例的剝削)。

在白人、黑人、拉丁裔和亞裔家庭中,黑人在2012年至2017年間購房者的百分比增長最大。在復甦的五年中,黑人家庭的購房貸款數量幾乎翻了一番,從2012年的26,091筆增加到2017年的51,551筆——增長了98%。因此,對於希望今天建立住房財富的黑人租户來説,這是個好消息。

總體而言,這一急劇增長歸因於到止贖危機結束時,黑人購房能力的低迷。為了縮小種族財富差距,更多的黑人家庭需要加入購房行列。那些購房的家庭表現良好:近75%的黑人購房者在五年內房產價值增長超過20%,幾乎一半的房產增長了40%。這與白人家庭的增值率相比,甚至超過了他們。

更多的黑人家庭如何分享住房財富?這仍然是一個值得追求的目標嗎?

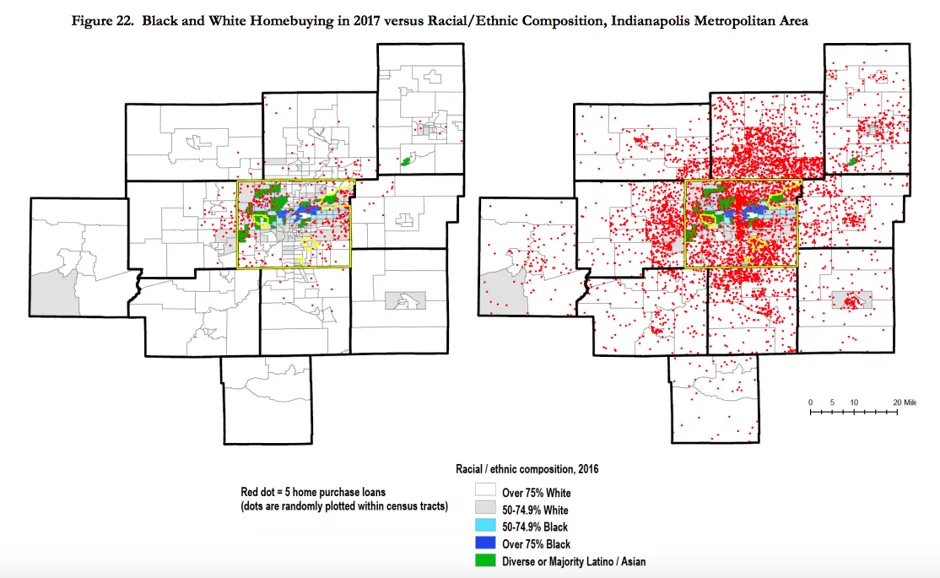

Immergluck的工作論文對此提出了一些觀察。首先,他説,“大都市很重要”:黑人購房者在強勁的住房市場中表現最佳,尤其是相對於白人購房者。黑人家庭在較弱的大都市地區落後於白人家庭——儘管,再次強調,差距並不大。如今黑人住房擁有權的故事是多樣化社區的故事。2017年印第安納波利斯的購房地圖顯示,黑人購房相對分散在不同種族構成的社區中。而白人家庭則主要在白人區域購房。

喬治亞州立大學保護黑人家庭的收益意味着要維護為防止再次發生止贖危機而制定的消費者保護措施——即《多德-弗蘭克法案》。強大的消費者金融保護局、對公平住房法標準的積極執行,以及對聯邦住房管理局低成本貸款的持續支持,是增強黑人住房擁有權的關鍵。

喬治亞州立大學保護黑人家庭的收益意味着要維護為防止再次發生止贖危機而制定的消費者保護措施——即《多德-弗蘭克法案》。強大的消費者金融保護局、對公平住房法標準的積極執行,以及對聯邦住房管理局低成本貸款的持續支持,是增強黑人住房擁有權的關鍵。

在抵押貸款市場中最小化基於風險的定價對於擴大黑人家庭的房屋擁有權也很重要。聯邦政府迫在眉睫的優先事項是對房利美和房地美的私有化,這將使貸款機構在定價時能夠更重視風險。Immergluck表示,這將對有色人種買家產生不成比例的影響。確保金融工具的安全性也至關重要。削減監管可能會預示着次級抵押貸款和其他掠奪性產品的迴歸。

歷史上,黑人家庭在與白人相同的社區中獲得相同房屋的抵押貸款方面一直面臨困難。如今,黑人家庭主要在非多數族裔的地區購房。黑人房屋擁有權是新興、多元化、靠近市區的美國郊區敍事的一部分。

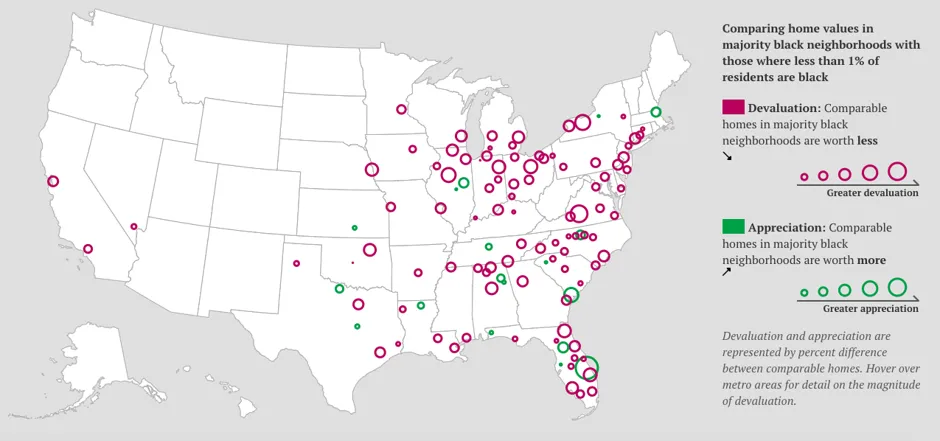

布魯金斯學會然而,緩解美國的種族財富差距不可避免地意味着要解決多數黑人社區的貶值危機——這是黑人房屋擁有權的障礙。 布魯金斯學會剛剛發佈的一份報告顯示,黑人社區的資產價值低於白人社區的可比資產,包括住房。相似質量的房屋在多數黑人社區的價值比幾乎沒有黑人居民的社區低23%——平均每套房屋差異為48,000美元。

布魯金斯學會然而,緩解美國的種族財富差距不可避免地意味着要解決多數黑人社區的貶值危機——這是黑人房屋擁有權的障礙。 布魯金斯學會剛剛發佈的一份報告顯示,黑人社區的資產價值低於白人社區的可比資產,包括住房。相似質量的房屋在多數黑人社區的價值比幾乎沒有黑人居民的社區低23%——平均每套房屋差異為48,000美元。

“我的學生問,‘擁有房產難道不會造成不平等嗎?’嗯,確實如此,部分原因是它的分配不均,”Immergluck説。

如果擁有房產要在種族財富差距上有所改善,那麼立法者需要影響那些保護黑人房主所取得的成果並擴大他們數量的政策。這反過來意味着要制定政策,以提升大多數黑人社區的社會流動性,而僅僅是偏見的看法就能使價值下降。“我們需要重申少數族裔的房產擁有權,”Immergluck説,“作為減少財富不平等的一種方式。”