市場動盪:這不過是藉口 - 彭博社

John Authers

投資者是有理由還是藉口出售股票?

在第一次世界大戰期間,英國軍隊招募人員提出了一個重要的問題:你是有理由還是僅僅是藉口不參軍?可以推測,不想在一場可怕且毫無意義的戰爭中死去並不算一個好的理由。

在第一次世界大戰期間,英國軍隊招募人員提出了一個重要的問題:你是有理由還是僅僅是藉口不參軍?可以推測,不想在一場可怕且毫無意義的戰爭中死去並不算一個好的理由。

將此作為框架來嘗試理解在漫長的股市波動期中可能是最奇怪的一天是值得的。週三晚上早些時候傳來了消息,中國電信設備製造商華為的首席財務官在加拿大被捕。許多人已經準備好迎接美國與中國之間的“貿易戰”演變為圍繞知識產權和更廣泛安全問題的“科技戰”。也許這是科技戰終於爆發的時刻。

這是否是導致亞洲和歐洲大規模拋售的理由或藉口?在歐洲交易結束時,MSCI不包括美國的股票指數達到了今年的最低點,比1月底的峯值下跌了略超過20%。與此同時,政府債券的湧入導致收益率急劇下降。華爾街開盤時也出現了大幅虧損,投資者開始為美聯儲可能在兩週內不如預期加息的微小可能性進行佈局。

然後,歐佩克未能就減產達成協議。因此,原油價格下跌。這是否是債券市場降低通脹預期和金融股大幅拋售的理由或藉口?

在最糟糕的情況下,紐約時間中午左右,美國股市已經抹去了在美聯儲主席傑羅姆·鮑威爾上週暗示中央銀行接近結束緊縮貨幣政策的行動後所獲得的所有漲幅。上週末美國總統唐納德·特朗普與中國國家主席習近平在阿根廷的看似積極的會晤所帶來的初步漲幅早已被拋在了腦後。

在最糟糕的情況下,紐約時間中午左右,美國股市已經抹去了在美聯儲主席傑羅姆·鮑威爾上週暗示中央銀行接近結束緊縮貨幣政策的行動後所獲得的所有漲幅。上週末美國總統唐納德·特朗普與中國國家主席習近平在阿根廷的看似積極的會晤所帶來的初步漲幅早已被拋在了腦後。

這些事件被提前視為購買股票和準備迎接“聖誕老人反彈”的充分理由。難道它們反而是推高股價的藉口,以便基金經理能夠在年末展示盈利然後出售?美聯儲語氣的輕微變化是債券收益率下跌的原因還是藉口——這意味着投資者要麼突然對經濟變得非常悲觀,要麼他們對美聯儲軌跡的看法完全改變了?

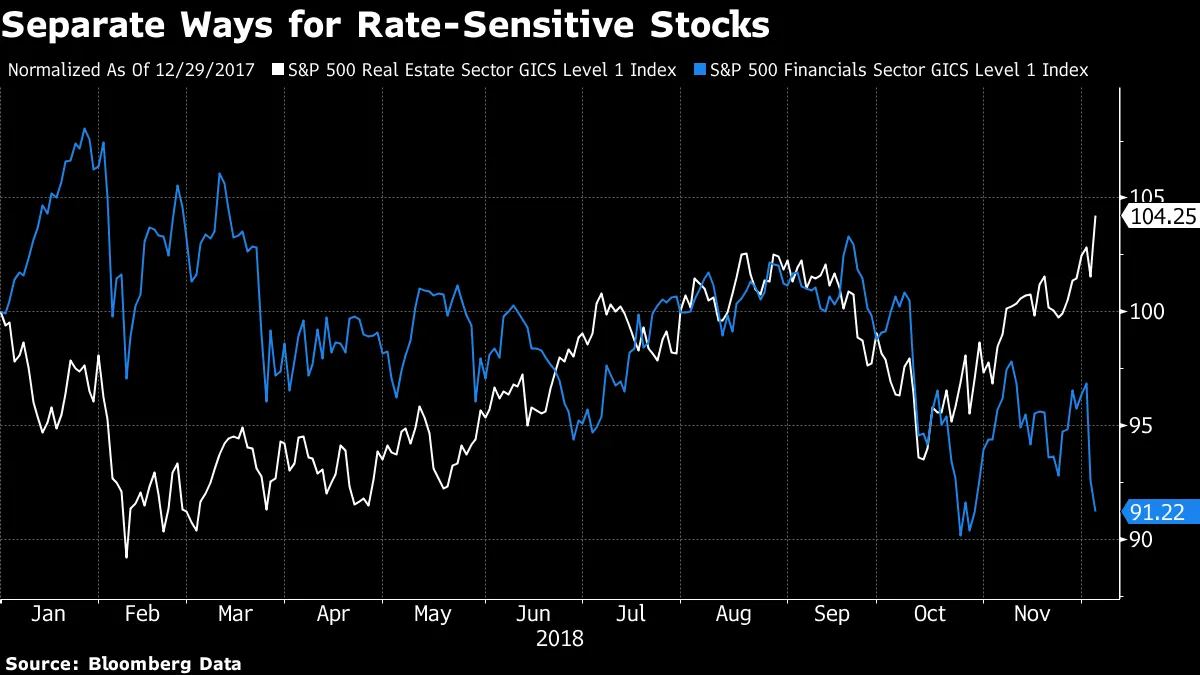

一如既往,金錢會説話。當波動性飆升時,一切都在大量中計數。美國股市的復甦在歐洲收盤後不久開始顯現,到交易結束時,科技股(無疑最有可能受到科技戰爭第一擊影響)當天上漲。能源股仍然較低,而當天最明顯的模式是利率敏感性:房地產股票受益於較低的利率,按標準普爾500房地產行業指數計算上漲了2.7%,而金融股(受益於較高的利率)下跌了1.4%。

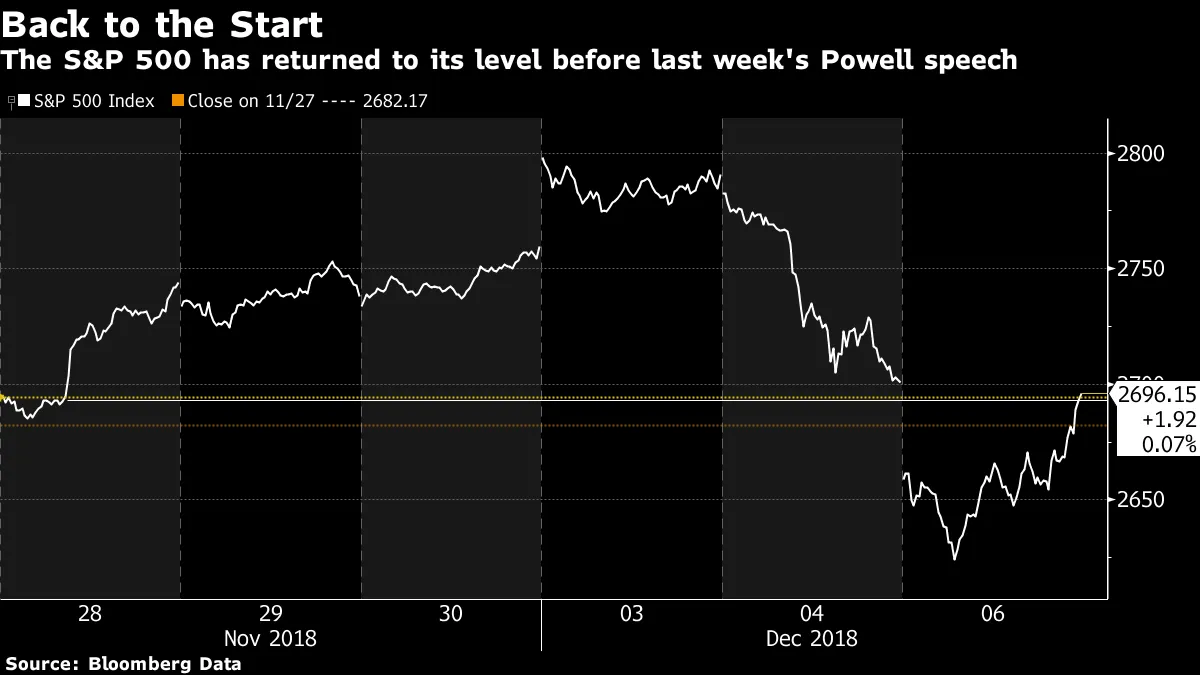

然而,整體股市在鮑威爾上週發表講話時關閉的位置上恰好結束。

然而,整體股市在鮑威爾上週發表講話時關閉的位置上恰好結束。

在利率敏感的行業和債券(收益率在收盤時上升但全天保持下跌)中出現這樣的變動,在每月就業報告前一天是異常的。通常這是交易的焦點,幾乎沒有人談論就業數據。他們也沒有談論本週的供應管理協會調查,製造業和服務業的表現都強於預期。還要注意的是,迴歸債券的大幅變動始於週一,當時的主流敍述是貿易戰的休戰,這應該改善經濟增長的前景,從而抑制購買債券的意願。

在利率敏感的行業和債券(收益率在收盤時上升但全天保持下跌)中出現這樣的變動,在每月就業報告前一天是異常的。通常這是交易的焦點,幾乎沒有人談論就業數據。他們也沒有談論本週的供應管理協會調查,製造業和服務業的表現都強於預期。還要注意的是,迴歸債券的大幅變動始於週一,當時的主流敍述是貿易戰的休戰,這應該改善經濟增長的前景,從而抑制購買債券的意願。

我最好的猜測是,人們在週一需要一個藉口來購買債券,抓住其他人進行“短壓”,因為許多人一直在押注更高的債券收益率。還有很多人想在能夠的時候逃離股市以獲取收益,這種情況持續到價格下跌到足以觸發算法購買股票。

經過多年的中央銀行量化寬鬆,市場上有很多頭寸毫無意義。其持有者一直在等待卸貨的藉口。請繼續關注,看看是否真的有令人信服的理由去購買債券或股票。本週充滿了藉口。

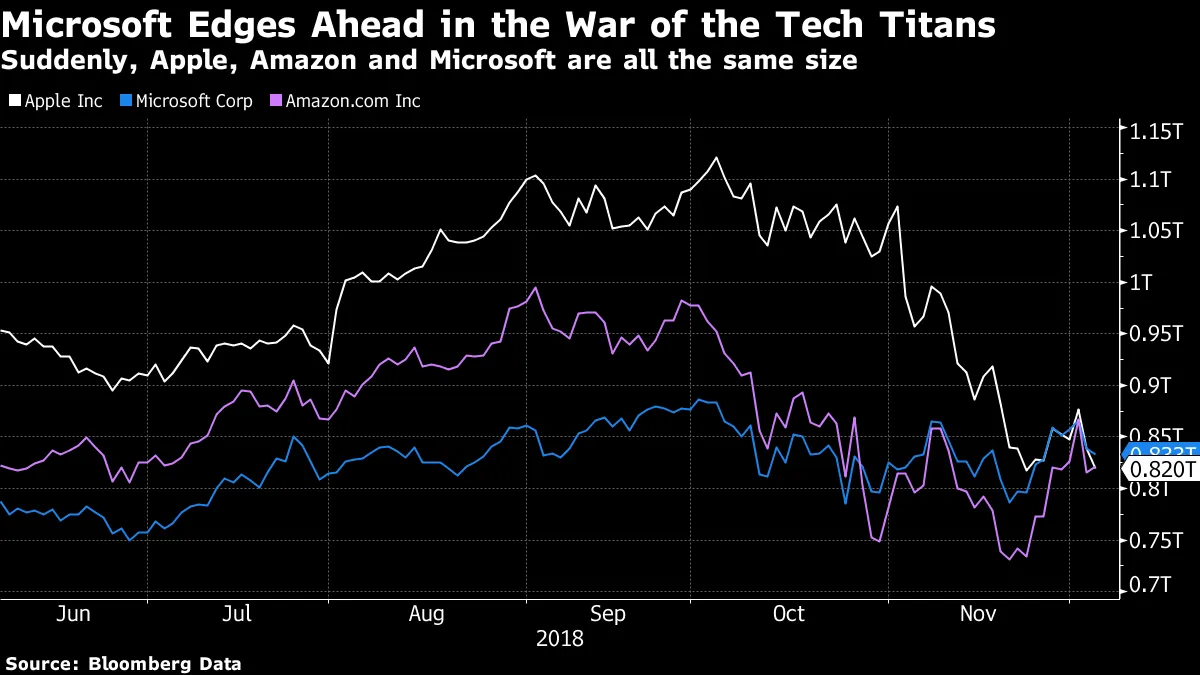

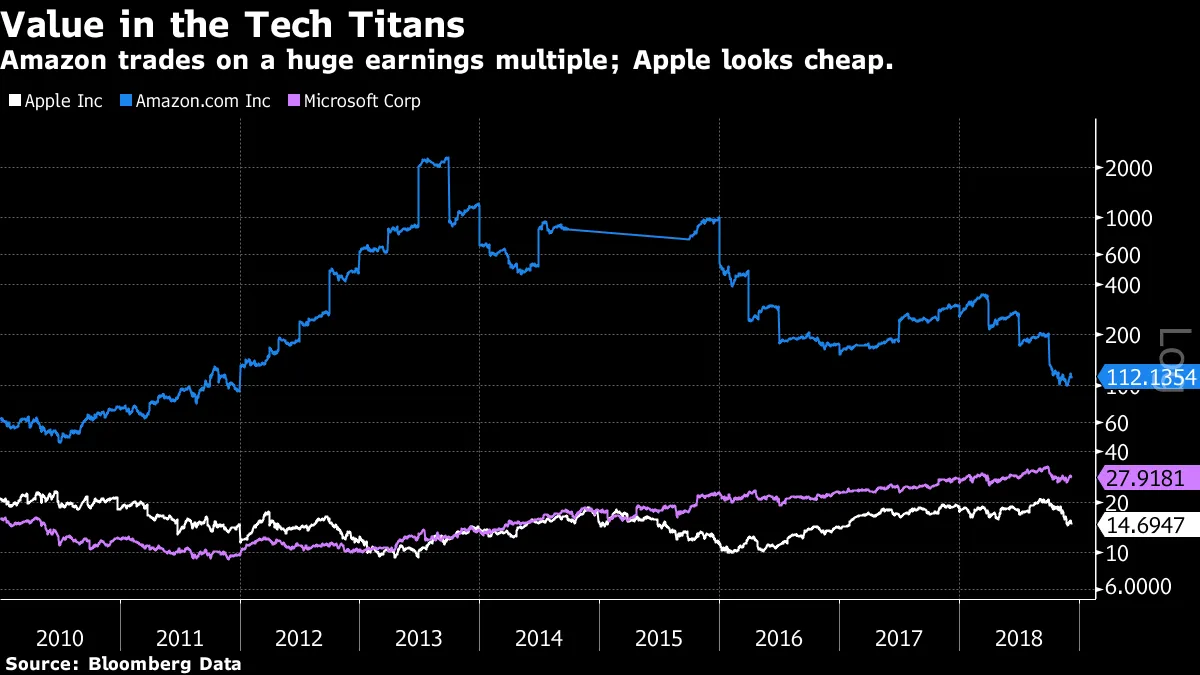

泰坦之戰。

在極端天氣的一天,這並不是人們最關注的事情,但週四微軟重新獲得了全球市值最大的公司的地位。科技股,尤其是主導的“FAANG”集團,享受了一次令人印象深刻的反彈,蘋果是一個顯著的例外。因此,蘋果,直到最近還是全球首個也是唯一一個市值達到1萬億美元的公司,現在實際上與亞馬遜和微軟形成了三方平局。西雅圖不僅是垃圾搖滾的故鄉,也是全球三大公司中的兩家。

很難不感到好奇。全球最有價值公司的不斷變化的名單,稍微比盯着億萬富翁名單或八卦專欄更令人尊敬。但儘管這三家公司有一個共同點,那就是它們都是由富有遠見的企業家創立,並幫助定義了計算機及其交互方式,我的彭博新聞同事卡梅倫·克里斯指出,就市值而言,它們是三種截然不同的動物。這是自本十年以來這三位巨頭的市盈率倍數的演變:

很難不感到好奇。全球最有價值公司的不斷變化的名單,稍微比盯着億萬富翁名單或八卦專欄更令人尊敬。但儘管這三家公司有一個共同點,那就是它們都是由富有遠見的企業家創立,並幫助定義了計算機及其交互方式,我的彭博新聞同事卡梅倫·克里斯指出,就市值而言,它們是三種截然不同的動物。這是自本十年以來這三位巨頭的市盈率倍數的演變:

這是在對數尺度上,因為否則人們願意為亞馬遜的收益支付的巨大倍數將使得無法看到蘋果或微軟的任何差異。就市場而言,亞馬遜仍然是一家未來增長潛力巨大的公司,投資者對這一增長的實現充滿信心。蘋果多年來看起來便宜,因為其收益增長如此顯著,以至於投資者(甚至是看漲者)都謹慎地假設這種增長不可能持續。

這是在對數尺度上,因為否則人們願意為亞馬遜的收益支付的巨大倍數將使得無法看到蘋果或微軟的任何差異。就市場而言,亞馬遜仍然是一家未來增長潛力巨大的公司,投資者對這一增長的實現充滿信心。蘋果多年來看起來便宜,因為其收益增長如此顯著,以至於投資者(甚至是看漲者)都謹慎地假設這種增長不可能持續。

但是微軟的估值令人感興趣。它早已適應了作為一種公用事業類股票的生活,支付着一個防禦性強的股息,而不是一個令人興奮的增長來源。直到2015年初,它的市盈率還比蘋果便宜。當時的市盈率現在幾乎是蘋果的兩倍。在科技行業遭受重創的動盪中,微軟作為一家人們願意為其支付28倍市盈率的公司的復興,成為了時代的奇蹟之一。至於為什麼,我無法解釋。歡迎所有合理的解釋。

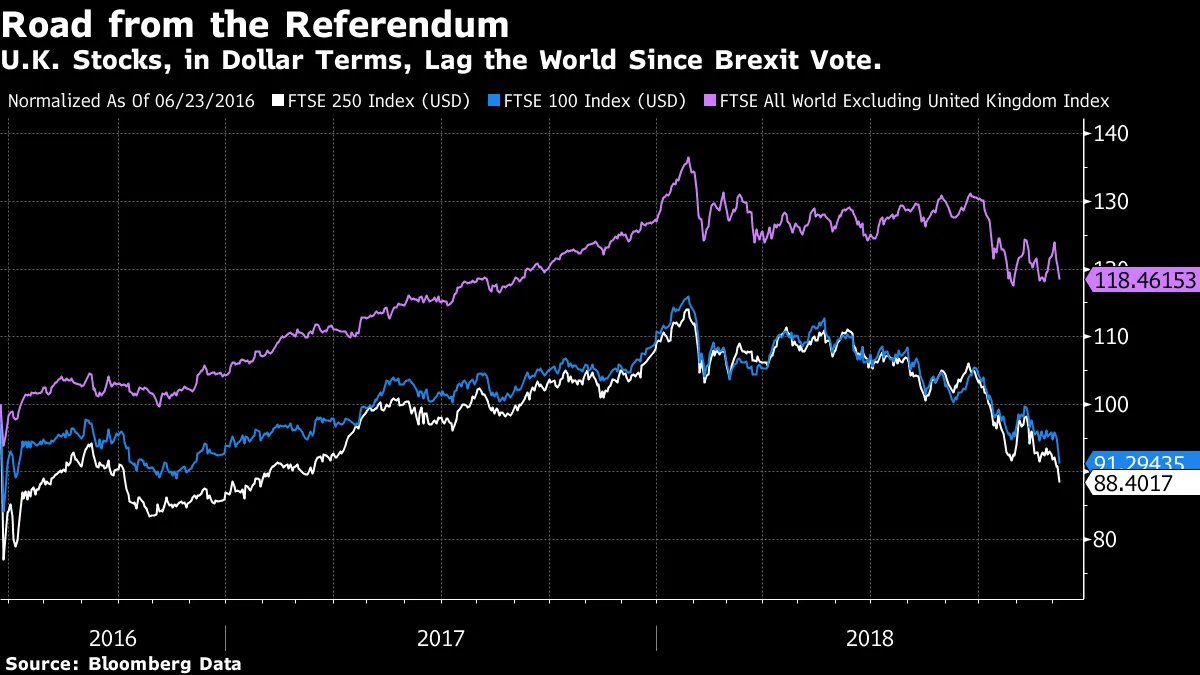

倫敦在呼喚。

英國在政治戲劇方面引領世界。敢於否認這一點。美國總統或任何你能想到的主要發達國家的領導人,從未經歷過與他們最大的政治對手進行五天辯論的過程,明知從一開始就會遭遇羞辱性的失敗。但這正是英國對首相特蕾莎·梅所做的。莎士比亞一定會喜歡這個戲劇——即使是都鐸王朝和凱撒也難以匹敵。

然而,市場樂觀的邏輯依據依然存在。議會正在對脱歐進程施加更多控制。似乎有一個強大的多數反對無協議脱歐。這正是市場最想避免的。因此,當週四到來時,情緒是英國市場看起來不錯。因此,當然,英國股票遭遇了 自2016年夏季脱歐公投後最嚴重的下跌。

以美元計算,英國的大型股(以富時100指數為衡量,該指數重多國公司)和中型股(以富時250指數為衡量,可能更受英國經濟影響)自上個月脱歐最終階段開始以來,均已跌破公投前的水平。兩者尚未達到投票後立即的最低點,但正如這張圖表所示,它們在此後的表現中始終落後於富時全球指數,且差距正在擴大。

顯然,英國受到全球拋售潮的影響,而隨着華爾街強勁收盤,這些損失有很大機會迅速逆轉。但問題的核心在於,脱歐的結果仍然有太多可能性,其中一些涉及傑里米·科爾賓領導下的激進左翼工黨政府上台的可能性。如果你想要想象仍然存在“無協議”的可能性,如果你嘗試一下,這很簡單。有些人覺得這樣的思維遊戲毫無意義,但這些風險顯然依然存在。儘管巨大的下行風險仍然存在,但全球其他地方的焦慮爆發可能會衝擊英國市場。這並不難做到。

顯然,英國受到全球拋售潮的影響,而隨着華爾街強勁收盤,這些損失有很大機會迅速逆轉。但問題的核心在於,脱歐的結果仍然有太多可能性,其中一些涉及傑里米·科爾賓領導下的激進左翼工黨政府上台的可能性。如果你想要想象仍然存在“無協議”的可能性,如果你嘗試一下,這很簡單。有些人覺得這樣的思維遊戲毫無意義,但這些風險顯然依然存在。儘管巨大的下行風險仍然存在,但全球其他地方的焦慮爆發可能會衝擊英國市場。這並不難做到。

作者筆記:

**推薦閲讀寫作方面的書籍:**我之前曾寫過,我對我的長期競爭對手《華爾街日報》的傑森·茲威格非常尊重。他在我所做的事情上非常出色。現在,他很友好地發佈了一篇關於如何寫作的長文。我推薦給任何需要寫投資相關內容的人,不僅僅是像我和傑森這樣以此為生的人。

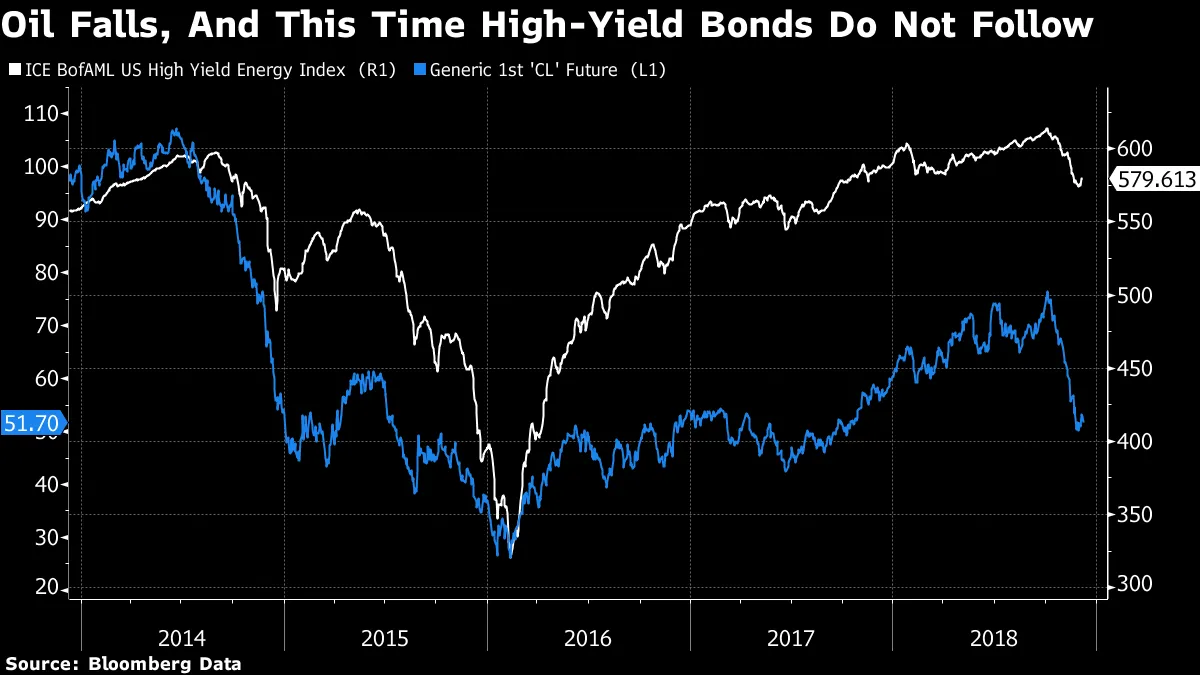

**一個不吠叫的能量狗:**在世界其他地方的興奮中幾乎被忽視,OPEC未能宣佈石油供應協議,油價再次暴跌。油價下跌降低了通脹預期,並推動了我們現在在固定收益資產和股票中看到的大部分活動。但在美國,交易員們認為,上一次石油拋售的最危險的下行風險已經消除。在2014年和2015年,能源公司的高收益債券危險地下跌。這一次,反應卻很温和。人們相信,許多利用頁岩氣繁榮的借款人現在的財務狀況良好。希望這是正確的:

**哈哈大笑:**像星期四這樣的日子,當市場完全反轉時,可能會讓神經和靈魂都感到煎熬,也會影響盈虧。 今天《洋葱報》上的這篇文章讓我大笑不已。希望它對你也有同樣的效果。 喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

**哈哈大笑:**像星期四這樣的日子,當市場完全反轉時,可能會讓神經和靈魂都感到煎熬,也會影響盈虧。 今天《洋葱報》上的這篇文章讓我大笑不已。希望它對你也有同樣的效果。 喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。